محمد قائدامینی، کارشناس پولی و بانکی در گفتگو با خبرنگار مهر گفت: در شرایط امروز کشور، اقتصاد ما همزمان درگیر چند مشکل اساسی است که تورم، نمود ملموس و واضح آنها است. یعنی جدای از اینکه ما سه سال متوالی درگیر یک تورم بالای ۳۰ درصد هستیم، همزمان از یک طرف در بین سالهای ۹۰ تا ۹۹، درآمد سرانه کشور ۳۷ درصد کاهش پیدا کرده است. و از طرف دیگر با افزایش ضریب جینی از سال ۹۰ تا ۹۹، اختلاف طبقاتی و فشار بر روی طبقات ضعیفتر جامعه جهش چشم گیری پیدا کرده است. بنابر این افزایش تورم و ضریب جینی و همچنین کاهش درآمد سرانه، روی هم رفته موجب شدند که فشار تورم به شکل مضاعفی بر زندگی مردم وارد شده و مردم تمام این فشار را صرفاً ناشی از تورم میدانند. اگر شرایط ما به گونهای بود که تورم وجود داشت، ولی همزمان با آن درآمد سرانه ما افزایش پیدا میکرد و یا بار تورم به نحو مساوی بین همه مردم تقسیم میشد، قطعاً تورم موجود در جامعه پیچیدگی حال حاضر را نداشت.

وی ادامه داد: در باب ماهیت تورم در اقتصاد ایران، این نکته مطرح است که در نقاط دیگر دنیا، به عبارت دیگر در تورم متعارف و کلاسیک، تورم روی دیگر سکه رونق حساب میشود. یعنی به واسطه افزایش قدرت خرید مردم، افزایش تقاضا در بازار و ایجاد مازاد تقاضا، با افزایش قیمتها رو به رو هستیم. این نوع تورم اگرچه هزینهها را متأثر میکند اما به واسطه رونقی که ایجاد میکند، موجب افزایش درآمدها نیز میشود. بنابراین افزایش درآمد، فشار افزایش هزینه را خنثی میکند. اما در ایران همزمانی که هزینهها از باب تورم زیاد میشود، بخش حقیقی اقتصاد با رکود درگیر است و این رکود، مانع افزایش درآمد میشود. لذا این رکود تورمی که ما شاهد آن هستیم، نوع خاصی از تورم است که همزمان کشور را درگیر این دو مقوله کرده است.

چرا دولتهای گذشته در کنترل تورم موفق نبودند؟

وی در خصوص علت عدم موفقیت دولتهای گذشته در کنترل تورم بیان کرد: بخش عمدهای از این شکست، به فهم ماهیت تورم در اقتصاد ایران بر میگردد. همانطور که بیان شد، چون ماهیت تورم در اقتصاد ایران با سایر نقاط دنیا متفاوت است، به تبع راهکارهای خاص خودش را میطلبد. در حالی که به این تفاوت دقت نشده و راهکارهایی که پیگیری میشود، راهکارهای متعارف برای تورمهای کلاسیک بوده است. برای نمونه سیاستی که برای مهار تورم در دولت یازدهم پیگیری شد، این گونه بود که با بستن پایه پولی میتوانیم تورم را کنترل کنیم. لذا تلاش کردند که استقراض دولت از بانک مرکزی را به حداقل رسانده و پایه پولی را از سمت دولت ببندند.

تورم در ایران به شدت متأثر از نرخ ارز است. لذا راهکار کوتاه مدت کنترل تورم، مدیریت نرخ ارز است

وی افزود: چرا که در منظومه فکری آنها، اگر پایه پولی بسته میشد و به تبع نقدینگی رشد نمیکرد، قطعاً تورم نیز به کنترل در میآمد. اما آنچه در عمل شاهد بودیم، این بود که نقدینگی به بدترین نحو رشد کرد. یعنی نقدینگی نه تنها نسبت به دهههای قبل تفاوتی نکرد، بلکه دو الی سه درصد نیز نسبت به میانگینهای قبل بیشتر شد. به این صورت که رشد نقدینگی ما در طی سالهای قبل حدود ۲۵ درصد بود که در این سالها به ۲۷ درصد رسید. لذا تنها چیزی که برای کشور حاصل شد، این بود که دولت نتوانست به صورت فعالانه از این نقدینگی استفاده کند، در جایگاه انفعال قرار گرفت، نقدینگی در دست شبکه بانکی افتاد و در نهایت بانکها در مورد نحوه تخصیص این نقدینگی تصمیم گیری کردند.

برخورد دنیا با تورم چگونه است؟

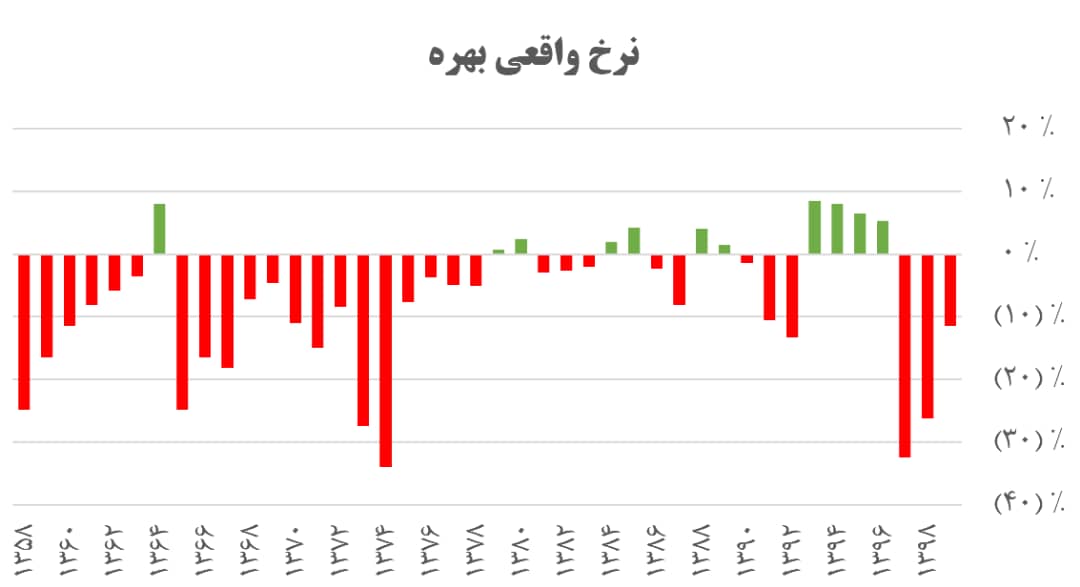

این کارشناس پولی و بانکی درباره رویکرد دنیا در مواجه با تورم اظهار کرد: هدف گذاری تورمی یا همان رویکرد متعارفی که دنیا برای کنترل تورم در پیش گرفته، این است که یک نرخ تورم هدفی را بانک مرکزی اعلام و سپس از طریق ابزار سیاستی نرخ بهره، که نرخ سقف و کفی تعیین میشود، آن تورم را کنترل میکنند. مکانیزم کنترل تورم از طریق نرخ بهره به این صورت است که وقتی نرخ بهره افزایش پیدا میکند، یک خاصیت ضد رونق ایجاد میشود. به این نحو که، افزایش نرخ بهره یک اثر مستقیم و یک اثر ضمنی دارد. اثر مستقیم و صریح آن بر روی قیمت تمام شده وام است. یعنی زمانی که فردی درخواست وام میکند، این افزایش نرخ بهره موجب بالا رفتن قیمت تمام شده وام میشود. لذا تقاضای آن کاهش مییابد. اثر ضمنی آن نیز اینگونه است که وقتی فرد تصمیم به یک مصرفی میکند، وقتی نرخ بهره بالا باشد، مصرف خود را به بعد موکول میکند. بنابراین در هر دو صورت نرخ بهره، خاصیت ضد رونق و کاهش تقاضا دارد.

در ایران همزمانی که هزینهها از باب تورم زیاد میشود، بخش حقیقی اقتصاد با رکود درگیر است و این رکود نیز، مانع افزایش درآمد میشود

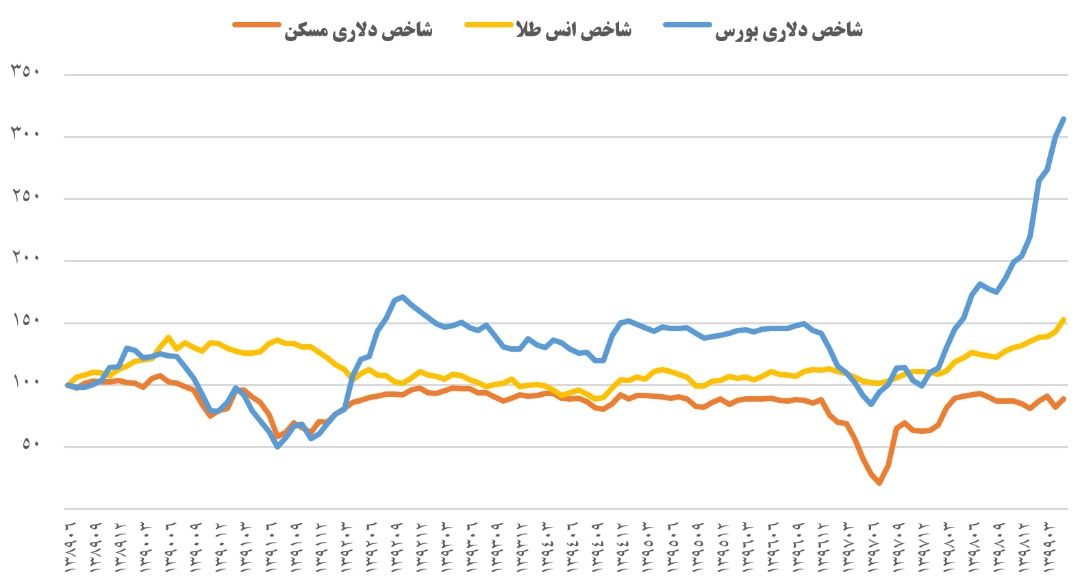

وی در ادامه بیان کرد: در حالی که تورم در ایران ناشی از فشار هزینه است. یعنی ما با یک صنعتی مواجه هستیم که به موارد متعددی بسیار وابسته است. عمده این وابستگی نیز به واردات کالای واسطهای مربوط میشود که به نرخ ارز وابسته است. زمانی که در اثر تنشهای کلان سیاسی و اقتصادی، نرخ ارز افزایش داشته باشد، کالاهای واسطهای تولید گران شده و در کل هزینه تولید زیاد میشود. در این صورت حداقل قیمت در بازار نیز متناسب با آن افزایش پیدا میکند. پس در این حالت، نمیتوانید با سیاستهای طرف تقاضا، این نوع تورم را کنترل کنید. کارایی سیاست نرخ بهره برای کنترل تورم در اقتصاد ایران، با ابهام مواجه است. یکی از دلایل این است که در ایران دسترسی به وام برای خرید کالاهای با دوام مصرفی مانند ماشین، به دلیل گرانیها بلا موضوع است. اما در کشورهای دیگر برای خرید این کالاها، وام دریافت میشود. لذا نرخ بهره در این تقاضا تأثیرگذار نیست. از طرفی، پیشران نرخ بهره در ایران، متأثر از فعالیتهای نامولد و سفته بازانه است که اگر بخواهیم آن را از بین ببریم باید نرخ بهره تا ۵۰ درصد افزایش پیدا کند. پس با افزایش نرخ بهره در حد ۵ درصد، نمیتوان کاهش تورم را انتظار داشت.

کنترل تورم ایران با راهکارهای مخصوص خود

قائد امینی در خصوص راهکار کنترل تورم در اقتصاد ایران بیان کرد: ابتدا باید این حقیقت را بپذیریم که رساندن تورم به سطوح ۳ تا ۴ درصدی، در کوتاه مدت یا حتی میان مدت برای اقتصاد ایران، حتی اگر امکان پذیر هم باشد، مطلوب نیست. ما اکنون در شرایطی هستیم که اگر بخواهیم تورم را به زیر سطوح ۴ یا ۵ درصد برسانیم، باید یک انقباض شدید ایجاد کنیم که در نتیجه آن اقتصاد به رکود بیشتری فرو میرود و اثرات این رکود میتواند بسیار بدتر از تورم باشد. البته این نکته به معنای مطلوب بودن تورم نیست اما اینکه کاهش یک باره تورم ممکن است اثرات نامطلوبتری از اثرات فعلی بگذارد، نکته مهمی است. لذا پیشنهاد ما برای مدت کوتاه مدت و میان مدت یک تورم با ثبات ۱۲ الی ۱۵ درصدی است.

رساندن تورم به سطوح ۳ تا ۴ درصدی، در کوتاه مدت یا حتی میان مدت برای اقتصاد ایران، حتی اگر امکان پذیر هم باشد، مطلوب نیست وی ادامه داد: راهکار این امر نیز به نرخ ارز بر میگردد. تورم در ایران در کوتاه مدت به شدت متأثر از نرخ ارز است. بدین صورت که هم به نحو حقیقی، تولیدات ما متأثر از نرخ ارز است و هم به نحو انتظاری، تغییر نرخ ارز بر انتظارات تورمی به شدت تأثیر میگذارد. بنابراین قطعاً راهکار کوتاه مدت، مدیریت نرخ ارز است. البته مدیریت نرخ از از سرکوب نرخ ارز معنای متفاوتی دارد. مدیریت نرخ ارز با بازی فعالانه دولت و بانک مرکزی صورت میگیرد که از جمله سیاستهای این بخش میتواند مدیریت واردات از جمله ممنوعیت واردات کالاهای لوکس و بالا بردن تعرفه کالاهای غیرضروری باشد تا واردات به سمت واردات کالای ضروری برود.

وی افزود: دومین راهکار برای مدیریت بازار ارز، پیگیری آزادسازی منابع بلوکه شده است که میتواند در کوتاه مدت به اقتصاد کشور کمک کند. همچنین نظارت بر مدیریت منابع ارزی راهکار مناسبی برای این امر باشد. البته در کوتاه مدت راهکارهای دیگری چون تسهیل ورود مواد اولیه به کشور و دیپلماسی فعال جهت تعاملهای منطقهای از جمله مواردی است که میتواند پیگیری شود. اما برای میان مدت و بلند مدت، باید شبکه بانکی خود را که در دهه ۹۰ عامل مسلط در خلق پول بود، بتوانیم کنترل کنیم. شبکه بانکی علی الخصوص بانکهای خصوصی که در غیاب بانک مرکزی خلق پولهای گسترده انجام دادند، باید مورد نظارت شدید بانک مرکزی قرار بگیرند. اگرچه نقش کسری بودجه هم در تورم مهم است. اما تنها عامل تورم نیست. در بلندمدت نیز چون صنایع ما وابسته هستند، باید از مونتاژ کاری به سمت داخلی سازی زنجیره ارزش حرکت کنیم. تا زمانی که ما مونتاژ کار باشیم، به محض تغییرات نرخ ارز صنعت ما به شدت دچار نوسان خواهد شد. و در پایان باید بهره وری و تکنولوژی خود را متناسب با دنیا کنیم تا بتوانیم در صنعت با آنها رقابت کنیم.