۸ راهکار مدیریت ورود نقدینگی به بازار سرمایه

به گزارش خبرنگار مهر، مرکز پژوهشهای مجلس در گزارشی با عنوان «پیشنهادهایی در جهت مدیریت ورود نقدینگی به بازار سرمایه»، در خصوص اقبال سرمایه گذاران و ورود سرمایههای خرد و نقدینگی به بازار سرمایه و نحوه مدیریت این رویکرد، پیشنهادهایی ارائه کرده است.

در مقدمه این گزارش آمده: شاخصهای بازار سرمایه همانند افزایش ارزش معاملات و یا ورود پول اشخاص حقیقی و همچنین افزایش قابل توجه ثبت نام برای دریافت کد بورسی و مشارکت بالا در عرضه عمومی اولیه نشان از رشد فزاینده ورود مردم به بازار سرمایه دارد.

افزایش رغبت افراد به بازار سرمایه و ورود به آن برای سرمایهگذاری و به طور کلی افزایش سهم اوراق بهادار در داراییهای خانوارهای ایرانی (و به تبع آن کاهش سهم مسکن، سکه و یا ارز در سبد داراییها که ثمرات قابل توجهی دارد) اگر ملاحظات مربوط به آن رعایت شود، پدیدهای مطلوب تلقی میشود که در این میان افزایش سهم بازار سرمایه در تأمین مالی بنگاههای اقتصادی اهمیت بیشتری دارد.

لذا لازم است تا سیاستگذاران اقتصادی کشور این فرصت را مغتنم شمرده و سیاستها و اقدامات لازم را برای بهبود وضعیت تأمین مالی تولید از طریق بازار سرمایه به کار گیرند.

در این راستا مرکز پژوهشهای مجلس پیشنهادهایی را به این شرح ارائه کرده است:

افزایش سهم بازار سرمایه در تأمین مالی بنگاههای اقتصادی

بازار سرمایه یکی از بازارهای مهم در نظام مالی و اقتصادی است که دولت و بنگاههای اقتصادی میتوانند از طریق آن به تجهیز منابع مالی اقدام کنند و در سوی مقابل برای مردم نیز فرصتها و گزینههای متنوعی جهت سرمایهگذاری فراهم میکند. در یک تقسیمبندی بازار سرمایه دارای دو نوع بازار است: بازار اولیه و بازار ثانویه.

در بازار اولیه؛ اوراق بهادار (اعم از سهام و صکوک) برای اولین بار عرضه میگردد. در این بازار اوراق بهادار برای بانی (شرکت یا نهاد سرمایهپذیر یا نهاد تأمین مالی شونده) منتشر و در بازار عرضه میگردد و در صورت خریداری آنها توسط سرمایهگذاران، منابع حاصله به بانی منتقل شده و میتواند برای تأمین هزینهها و یا توسعه فعالیتها مورد استفاده قرار گیرد. پس از آنکه اوراق در بازار اولیه منتشر شد، در بازار ثانویه مورد معامله قرار میگیرد.

فعالان بازار ثانویه شامل اشخاص حقیقی و حقوقی به خرید و فروش اوراق اقدام میکنند. معاملات بازار ثانویه تأثیری در تأمین مالی دولت و یا بنگاه ندارد و کارکرد اصلی آن کمک به افزایش نقدشوندگی و کشف قیمت اوراق است.

لذا رونق بازار ثانویه سهام شرکتها لزوماً تأثیر مستقیمی در تأمین مالی این شرکتها ندارند، مگر آنکه سهامداران عمده این شرکتها اقدام به فروش بخشی از سهام در اختیار خود کنند و منابع حاصل را برای توسعه فعالیتهای بنگاه به کار گیرند.

آنچه به صورت اصولی باعث تأمین مالی بنگاه از مسیر بازار سرمایه میگردد، عرضه سهام در بازار اولیه، افزایش سرمایه از روش صرف سهام و یا از محل آورده نقدی سهامداران و درنهایت انتشار صکوک (اوراق مالی اسلامی) است.

در شرایط کنونی بازار سرمایه، با توجه به ورود گسترده نقدینگی و افزایش قابل توجه تقاضا برای خرید سهام، افزایش سرمایه از روش صرف سهام و یا از محل آورده نقدی سهامداران و یا عرضه عمومی اولیه سهام هم باعث افزایش عرضه سهام و متعادلتر شدن شرایط بازار میگردد و هم منابع جدید مالی به بنگاه تزریق میکند و بنگاه توان توسعه فعالیتهایش را به دست خواهد آورد.

اجرای این پیشنهاد به طور خاص در مورد بانکهای خصوصی و همچنین بانکهای واگذار شده در قالب قانون اجرای سیاستهای کلی اصل چهل و چهارم که دچار ناترازی و زیان انباشته جدی هستند، ضرورت دوچندان دارد.

با توجه به اینکه این نوع افزایش سرمایه، هم منجر به ورود نقدینگی جدید به بانک میشود و هم زیان انباشته بانک را کاهش میدهد، توان اعطای تسهیلات بانک نیز افزایش یافته و تأثیر مثبت مجدد بر بخش واقعی اقتصاد خواهد یافت.

در این راستا ضروری است ضمن تسهیل فرایند افزایش سرمایه شرکتها از این دو مسیر، معافیتهای مالیاتی نیز برای تشویق بنگاهها برای استفاده از این روش تعبیه گردد.

افزایش عرضه سهام شرکتها در جهت متعادل کردن شرایط بازار

با توجه به رشد ورود نقدینگی به بازار سهام و افزایش تقاضا برای خرید آن و در جهت متعادل کردن شرایط بازار ضروری است تحولاتی در طرف عرضه سهام نیز رخ دهد که ذیلاً به برخی موارد مهم آن اشاره میگردد:

رعایت الزامات شناوری سهام شرکتهای فهرست شده

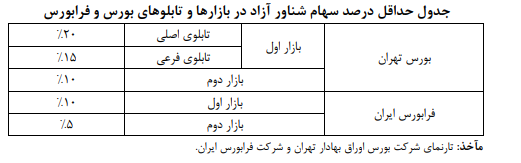

شرکت بورس اوراق بهادر تهران و شرکت فرابورس ایران تابلوهای متعددی دارند که شرکتها اصطلاحاً در آنها فهرست شدهاند. هریک از این تابلوها الزاماتی در خصوص کیفیت وضعیت مالی و الزام شناوری سهام دارند.

سهامداران عمده شرکتها در هنگام ورود به تابلوهای بورس متعهد میشوند که متناسب با الزامات تابلوی مربوطه بخشی از سهام خود را در بازار عرضه کنند. با توجه به اهمیت میزان شناوری سهام و به منظور بالا بردن انگیزه برای افزایش آن، طبق ماده ۶ «قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی»؛ شرکتهایی که درصد شناوری سهام آنها ۲۰ درصد یا بیشتر از آن باشد، معافیت مالیاتی آنها دو برابر میشود.

در جدول فوق حداقل درصد سهام شناور آزاد در بازارها و تابلوهای بورس و فرابورس نشان داده شده است.

در حال حاضر برخی از شرکتهایی که در این تابلوها فهرست شدهاند الزام شناوری را رعایت نمیکنند و سازمان بورس نیز ابزارهای قوی برای الزام شرکتها به ایفای تعهد خود در خصوص میزان شناوری ندارد.

در حال حاضر یکی از سریعترین راهها برای عرضه سهام، الزام شرکتها به ایفای تعهد خود در خصوص میزان شناوری سهام متناسب با تابلویی است که در آن فهرست شدهاند. به عنوان مثال یکی از شرکتهایی که در بازار دوم بورس تهران فهرست شده است، دارای ۶ درصد سهام شناور است که طبق مقررات بورس لازم است تا حداقل ۱۰ درصد سهام شناور داشته باشد.

به بیانی دیگر لازم است تا این شرکت ۴ درصد سهام شناوری خود را افزایش دهد. عرضه ۴ درصد از سهام این شرکت معادل ۵ میلیارد و ۷۴۰ میلیون برگه سهام (حدود ۸ هزار و ۵۰۰ میلیارد تومان) است که رقمی قابل توجه محسوب میشود.

از این دست شرکتها بسیار است و الزام به ایفای تعهدات مربوط به شناوری سهام تأثیر قابل توجهی در متعادل کردن شرایط بازار سهام خواهد داشت. در این راستا ضروری است جریمه مالیاتی مؤثر برای شرکتهایی که الزام مربوط به شناوری سهام را رعایت نکردهاند، وضع گردد.

به عبارتی دیگر همانطور که فهرست شدن در بورس و فرابورس برای شرکت معافیتهای مالیاتی ایجاد میکند، عدم رعایت الزامات مربوطه نیز باید جرایم و تنبیهات مالیاتی در پی داشته باشد.

افزایش شناوری سهام شرکتها

در ادامه محور گذشته، یکی دیگر از اقداماتی که میتواند منجر به افزایش عرضه سهام شرکتها شود، بازنگری در درصدهای تعیین شده برای سهام شناور شرکتهاست. در این راستا شورای عالی بورس میتواند با افزایش الزام سهام شناور آزاد شرکتها در کوتاهمدت تا حدی شرایط ایجاد شده در بازار را متعادل کند. البته ضروری است که ضمانت اجراهای مؤثر برای اطمینان نسبت به رعایت این نسبتها تعبیه گردد تا سهامداران عمده شرکتها انگیزه کافی برای اجرای آنها داشته باشند.

واگذاری سهام شرکتهای اصلی توسط شرکتهای زیرمجموعه

یکی از پدیدههای نامطلوب از منظر حاکمیت شرکتی در بازار سرمایه ایران، تملک سهام شرکت اصلی توسط شرکتهای زیرمجموعه است. به عبارت دیگر شرکت زیرمجموعه که بخش قابل توجهی از سهام آن در تملک شرکت اصلی است، خود بخشی از سهام شرکت اصلی را در اختیار دارد.

مقام تنظیمگر و ناظر در بازار سرمایه نیز به این موضوع واقف بودهاند به نحوی که در ماده (۲۸) دستورالعمل حاکمیت شرکتی شرکتهای پذیرفته شده در بورس تهران و فرابورس ایران به عدم تملک سهام شرکت اصلی توسط شرکتهای زیرمجموعه اشاره کرده است.

رعایت این دستورالعمل؛ علاوه بر اینکه به اصلاح حکمرانی شرکتی بنگاههای مزبور کمک میکند، میتواند عرضه سهام شرکتها در بازار سرمایه را افزایش دهد. در این راستا ضروری است ضمانت اجرای مؤثری همچون تنبیهات مالیاتی برای این امر در شرایط کنونی تعبیه گردد.

عرضه تدریجی باقیمانده سهام دولت در شرکتهای فهرست شده در بورس و فرابورس

در طول سالهای پس از ابلاغ سیاستهای کلی اصل چهل و چهارم و تصویب قانون آن، روشهای متعددی در خصوص عرضه سهام دولت در شرکتهای دولتی در پیش گرفته شد که آسیبشناسی آنها در حیطه این گزارش نیست. اما به نظر میرسد یکی از روشهای سالم و شفاف به طور مشخص در خصوص سهام باقیمانده دولت در برخی از شرکتها، عرضه تدریجی آنها در بازار سهام است.

این اقدام به ویژه در این شرایط ضمن افزایش عرضه سهام در بازار کمکی در جهت تأمین بخشی از کسری بودجه دولت نیز خواهد کرد. به عبارت دیگر دولت میتوانست به جای عرضه سهام خود از طریق صندوقهای قابل معامله (ETF) که اشکالات و ابهاماتی داشت، به تدریج سهام باقیمانده خود در این شرکتها را در بازار سرمایه عرضه کند.

افزایش عرضههای اولیه شرکتها

یکی دیگر از اقداماتی که باعث بهبود عرضه سهام در بازار میگردد، ورود و یا لیست شدن شرکتهای جدید در بازار سرمایه است. در این راستا ضروری است ضمن تسریع فرآیندهای مربوط به پذیرش شرکتها در بورس اوراق بهادار تهران و فرابورس ایران، در زمینه بررسی و حسابرسی دفاتر مالیاتی گذشته شرکتهای متقاضی حضور در بورس و فرابورس تسهیلاتی فراهم گردد.

سایر ملاحظات

در کنار تلاش برای استفاده از فرصت پیش آمده برای تأمین مالی بنگاههای اقتصادی از طریق بازار سرمایه و افزایش عرضه سهام برای متعادلتر کردن شرایط بازار سهام، ضروری است اقدامات دیگری نیز با هدف اصلاح نحوه ورود مردم به بازار سرمایه و افزایش شناخت ایشان نسبت به مقتضیات، نهادها و ابزارهای موجود در آن و نحوه سرمایهگذاری در آنها صورت گیرد.

هدایت مردم به سوی سرمایهگذاری غیرمستقیم در بازار سرمایه وافزایش تعداد صندوقهای سرمایهگذاری واعطای مجوز برای افزایش سقف صدور واحدهای صندوقهای سرمایهگذاری

خرید مستقیم سهام شرکتها نیازمند بررسی دقیق وضعیت تولید شرکت، شرایط مالی آن، وضعیت بازار داخلی و بازار خارجی کالا و … است که عموم مردم نه توان فنی آن را دارند و نه زمان کافی برای این کار را.

خرید و فروش سهام شرکتها بدون تمهید این مقدمات ممکن است منجر به ضرر و زیان شدید مردم شود. در این شرایط معمولاً از نهادهای واسطی در نظام مالی تحت عنوان صندوقهای سرمایهگذاری استفاده میشود که به نمایندگی از مردم این بررسیها را انجام داده و با منابع تجمیع شده از طرف ایشان سرمایهگذاری میکنند.

در این راستا ضروری است از تشویق و تسهیل ورود مستقیم عموم مردم به بازار سرمایه پرهیز شده و بهجای آن مسیر استفاده از صندوقهای سرمایهگذاری معرفی شده و استفاده از آن هموار گردد.

سرمایهگذاری غیرمستقیم علاوه بر اینکه از بروز رفتارهای هیجانی در بازار سرمایه جلوگیری میکند، سبب میشود تا به شکل تخصصی سرمایهگذاری صورت پذیرد و از سرمایهگذاری و تورم قیمتی در سهام شرکتهایی که از لحاظ بنیادین وضعیت مطلوبی ندارند، اجتناب شود.

مزیت دیگر صندوقهای سرمایهگذاری آن است که حسب سبد داراییهایشان درجات مختلفی از منظر ریسک دارند و عموم مردم با توجه به درجه ریسکپذیری خود، در هریک از انواع آنها سرمایهگذاری میکنند. در این راستا ضروری است سازمان بورس و اوراق بهادار هم در جهت افزایش انواع صندوقهای سرمایهگذاری تلاش کند و هم سقف مجاز صدور واحدهای صندوقهای سرمایهگذاری کنونی را افزایش دهد.

آموزش افراد تازهوارد به بازار سرمایه

بازار سرمایه بازاری تخصصی است به طوری که فعالیت در آن مستلزم دانش و تجربه کافی است. عدم دانش و تجربه کافی در این بازار سبب میشود علاوه بر ایجاد زمینه ضرر برای افراد، نظم بازار نیز بر هم بخورد و بروز رفتارهای هیجانی به ضرر سایر فعالان (اعم از افراد حقیقی و حقوقی) منجر شود.

اگر چه ارائه آموزشهای لازم نسبت به بازار سرمایه و ریسکهای سرمایهگذاری آن و همچنین ابزارها و نهادهای متنوع آن باید پیشتر صورت میگرفت، اما به هر حال باید از این فرصت استفاده کرد و به طور فشرده و از طریق رسانههای عمومی دانش مردم را در این حوزه افزایش داد.

به طور مشخص رسانه ملی با همکاری سازمان بورس و اوراق بهادار میتواند برنامههایی را به صورت منظم در خصوص شرایط بازار سرمایهها و اصول و شیوههای سرمایهگذاری در آن برای عموم مردم ارائه کند.