نرخ سودسپردهگذاری بانکها نزدبانک مرکزی به ۱۳درصد افزایش می یابد

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، آخرین اطلاعات به دست آمده از عملکرد بخش واقعی اقتصاد نشان میدهد، رشد اقتصادی بدون نفت در مسیر صعودی قرار گرفته است. از طرف دیگر، نرخ تورم از تورم هدف اعلام شده (۲۲ درصد) فاصله دارد. بر این اساس، هیئت عامل بانک مرکزی در راستای اجرای قانون پولی و بانکی کشور برای حفظ ارزش پول ملی در جلسه پنج شنبه مورخ ۱۲ تیرماه ۱۳۹۹، ترتیبات جدید اجرای سیاست پولی را تصویب کرد.

بر این اساس، هیئت عامل بانک مرکزی بر اساس مواد (۶) و (۱۱) دستورالعمل «عملیات بازار باز و اعطای اعتبار در قبال اخذ وثیقه توسط بانک مرکزی»، نرخ سود سپردهگذاری بانکها و مؤسسات اعتباری غیربانکی نزد بانک مرکزی را با یک واحد درصد افزایش، ۱۳ درصد تعیین کرد.

این تصمیم با هدف کاهش دامنه دالان نرخ سود و هدایت نرخ تورم به سمت نرخ تورم هدف اتخاذ شده و از روز شنبه مورخ ۱۴ تیرماه ۱۳۹۹ اجرا میشود.

یادآور میشود که نرخ سود اعتبارگیری بانکها از بانک مرکزی ۲۲ درصد است. پیش از این هیئت عامل بانک مرکزی در روز چهارشنبه مورخ ۴ تیرماه ۱۳۹۹، کف دالان نرخ سود را از ۱۰ به ۱۲ درصد افزایش داده بود.

به گزارش خبرآنلاین بانک مرکزی در شرایط شیوع کرونا هم بیکار نبود و در طرحی هدفگذاری تورمی خود را برای سال جاری اعلام کرد. این هدفگذاری با وجود پیشبینی برخی نهادهای بینالمللی از تورم ۳۵ درصدی برای ایران، هدف خود را تورم ۲۲ درصدی برای سال ۹۹ اعلام کرده است که البته دو درصد هم امکان انحراف برای آن پیشبینی شده است. این میان فشار شیوع کرونا در کنار تحریمها اقتصاد ایران را بیش از پیش زیر فشار برده است و کنترل نرخ تورم حداقل میتواند تا حدود زیادی از افزایش فاصله طبقاتی بیشتر جلوگیری کند.

وحید شقاقی کارشناس امور اقتصادی در گفتگو با خبرآنلاین تصریح کرد: عملا هدفگذاری تورمی از سوی بانک مرکزی کاری بسیار دشوار و تقریبا ناممکن است. چرا که بانک مرکزی ابزارهای کافی برای کاهش دادن نرخ تورم را ندارد و به همین دلیل معلوم نیست چگونه باید به وعده این نهاد سیاستگذار پولی در مورد کاهش نرخ تورم امیدوار بود.

وی گفت: یکی از علل تورم در کشور مازاد تقاضای کالاهای مصرفی است. علت دیگر آن به کسری بودجه دولت برمیگرد و یک بخشی از این امر نیز از میزان واردات سرچشمه میکند.علت دیگری هم که بر نرخ تورم اثر میگذارد نوسانات ارزی است. البته نوسانات ارزی بیش از هر چیز محصول ناترازی صادرات و واردات کشور است.

شقاقی افزود: این میان یکی از عوامل موثر در نرخ تورم کشور سیاستهای پولی و کنترل پولی است. درنتیجه وقتی با عوامل مشخص ایجاد تورم در کشور مواجه میشویم نمیدانیم دقیقا بانک مرکزی در این موارد چه نقشی میتواند داشته باشد که نهایتا به کنترل تورم شود. این در حالی است که وزارتخانه اقتصادی و صنعت، معدن و تجارت نقشی به مراتب چشمگیرتر در این زمینه دارند.

این کارشناس اقتصادی گفت: بانک مرکزی صرفا در حوزه کنترل رشد ونقدینگی و پایه پولی در کنار نرخ سود بانکی میتواند اثر مستقیمی بر نرخ تورم بگذارد. اما در مقابل متولی صادرات نفت در کشور ما وزارت نفت است. توزیع کالا و جلوگیری از مازاد تقاضا بر عهده وزارت صنعت، معدن و تجارت است این در حالی است که پس از شیوع کرونا دیگر امکان صادرات به همسایگان خود را هم مانند گذشته نداریم و عملا نوسانات ارزی نتیجه به هم خوردن تراز تجاری کشور شده است.

شقاقی تصریح کرد: کند شدن روند صادرات غیر نفتی به دلیل مسدود شدن مرزها مشکل ساز شده و این ناترازی تجاری به ناترازی ارزی رسیده است. این میان قیمت نفت، مشتقات و فلزات هم کاهش یافته که بر درآمد حاصل از صادرات کشور ما اثر خود را خواهد داشت.

او تصریح کرد: در این موارد گاهی دیپلماسی به داد کشور خواهد رسید تا موانع را باز کند و گاهی نظم مالی. با این همه این امور در اختیار بانک مرکزی نیست. به همین دلیل باور من این است که هدفگذاری تورمی را باید نهادی که ابزارهای لازم برای تعیین نرخ تورم را دارد بر عهده میگرفت و نه بانک مرکزی.

وی با اشاره به اینکه در صورتی که این هدف محقق نشود، طبیعتا باید تمامی دستگاه ها و نهادها مورد بازخواست قرار گیرند، گفت: مساله تورم مساله ای فراگیر است و باید برای حل آن همه ارکان اقتصادی و سیاسی و … بسیج شوند. بی تردید مهار تورم می تواند زمینه را برای رشد تولید، پیش بینی پذیر شدن اقتصاد و … محقق نماید.

این کارشناس اقتصادی تاکید کرد: اکنون بانک مرکزی توانایی مقابله با عوامل تورم زا در اقتصاد کشور را ندارد و به این اعتبار من نمیدانم این هدفگذاری محقق میشود یا خیر میدانم که حتی در صورت تحقق آن هم بانک مرکزی نهایتا در ۲۰ درصد آن نقش داشته است.

شقاقی با اشاره به راه حل های مختلف برای هدفگذاری تورمی گفت: در بحثهای کلانی مانند تورم که چند بخش و نهاد بر آن اثرگذارند بهتر است یک شورای هماهنگی بین نهادهای موثر ایجاد شود تا از طریق اجرای سیاستی هدفمند بتوانند تاثیر همه جانبه بر نرخ تورم بگذارند..

به گزارش خبرگزاری خبرآنلاین وبه نقل از بانک مرکزی،در راستای شرح و بسط سیاست «هدف گذاری تورم» سوالات مورد توجه صاحب نظران و افکار عمومی توسط اداره بررسی ها و سیاست های اقتصادی بانک مرکزی پاسخ داده شده است که در ادامه میخوانید.

* اعلام نرخ هدف تورم ۲۲ درصد برای سال ۹۹ به چه معنی است؟

«هدف گذاری تورم» یک ساز و کار پیشرفته و آزموده شده در سیاست گذاری پولی است که چارچوبی را برای بانک مرکزی فراهم می آورد تا بر اساس آن بتواند تغییرات و تحولات متغیرهای اقتصادکلان و نحوه اثر گذاری آنها بر روی تورم را رصد کرده، توضیح داده و بر اساس آن سیاست گذاری کند.

نرخ تورم هدف، یک راهنما برای سیاست گذار پولی و مردم و فعالان اقتصادی است. با اعلام نرخ تورم هدف و مشخص کردن محدوده قابل قبول تغییرات آن، سیاست گذار پولی اعلام می کند که چه نرخ تورمی را مدنظر دارد و قصد دارد به آن برسد تا آحاد مردم و فعالان اقتصادی بتوانند انتظارات خود را شکل داده و برنامه ریزی نمایند.

برای این منظور در گام اول بانک مرکزی هدف ۲۲ درصد را تعیین نموده و به تدریج و در آینده نرخ تورم را بیشتر کاهش خواهد داد. در این چار چوب وقتی نرخ تورم در محدوده قابل قبول (۲± درصد حول تورم هدف) باقی بماند، سیاست گذار دخالتی در بازار و نرخ سود سیاستی و دالان نرخ سود بازار بین بانکی نخواهد کرد یا به عبارتی نیازی به تغییر در سیاست پولی نمی بیند، اما اگر نرخ تورم از محدوده ای که اعلام شده است بصورت پایداری فاصله داشته باشد، بانک مرکزی در بازار دخالت کرده و نرخ سود سیاستی و یا دالان نرخ سود بازار بین بانکی را چنان تغییر خواهد داد که تورم به محدوده اعلام شده برگردد.

* چگونه بانک مرکزی نرخ تورم کنونی را به محدوده هدف گذاری تورم هدایت می کند؟

بر خلاف گذشته، برنامه دولت برای تامین مالی کسری بودجه مبتنی بر فروش داراییها و انتشار اوراق بهادار دولتی طراحی گردیده است. این سیاست اصولی و درست، اتکا بر نقدینگی موجود در اقتصاد دارد و در نتیجه سیاستی در جهت کاهش فشار تورمی است.

همزمان، بانک مرکزی با نظارت موثر و دقیق بر ترازنامه بانکها، ناترازی بانکها را کاهش داده و ثبات بازار ارز را نیز ادامه خواهد داد.

نرخ سود و دالان سود بازار بین بانکی نیز چنان تنظیم خواهد شد که همزمان با حفظ وضعیت سیاست پولی(که به جهت شوک منفی عرضه و شیوع بحران کرونا موقتا و بصورت اجتناب ناپذیر انبساطی بوده است)، میزان انبساط پولی به تدریج کاهش پیدا کرده و عملا رشد تقاضای کل اقتصاد کنترل شده و نرخ تورم به محدوده هدف نزدیک شده و در کانال ۲۲ درصد قرار بگیرد.

* آیا اعلام نرخ هدف تورم به معنای «کنترل دستوری» نرخ تورم است؟

تورم ماحصل تعاملات متغیرهای کلان اقتصادی، مانند نرخ سود، رشد نقدینگی، کسر بودجه دولت و سایر متغیرهای اثر گذار است. تورم، به معنی افزایش مداوم سطح عمومی قیمت کالاها و خدمات در اقتصاد، را نمی توان بصورت دستوری کاهش و یا افزایش داد؛ اما تورم را می توان با تغییر متغیرهای سیاست گذاری اقتصادی کلان مانند نرخ سود سیاستی، خرید و فروش اوراق در عملیات بازار باز، تغییر ساختار بودجه و میزان تامین مالی کسر بودجه با استفاده از اوراق و نظایر آن، کنترل کرد.

به بیان دیگر، چون تورم نتیجه سیاست گذاری اقتصادی است، می توان با تغییر برخی متغیرها، آن را تغییر داد. بانکهای مرکزی مدرن دنیا، توانستهاند با بکارگیری ابزارهای پیشرفته مانند عملیات بازار باز، دالان نرخ سود، اعطای وثیقه دار اعتبار به بانکها و سپرده پذیری از بانکها، و عدم دخالت غیر علمی در بازار ارز، عملا تورم را مهار نمایند. البته شرط کلیدی موفقیت سیاست های بانکهای مرکزی در کنترل تورم همراهی دولت در رعایت انضباط مالی، کنترل کسری بودجه همراه با حفظ پایداری مالی و عدم توسل به منابع بانک مرکزی برای جبران کسر بودجه یا تامین مالی سیاست های توسعه ای بوده است.

* آیا کنترل نرخ سود سیاستی دخالت در نرخ سود بازار نیست؟

نرخ سود بازار، یا همان نرخ سودی که در شبکه بانکی کشور وجود دارد، محصول تعادل بین عرضه (سپرده گذاری) و تقاضا (وام دهی) در کل شبکه بانکی است، بدیهی است که در فضای رقابتی و با توجه به سابقه، سرمایه، دامنه نفوذ بانکی، خدمات بانکی و مانند آن، نرخ سود می تواند از بانکی به بانک دیگر متفاوت باشد، ولی قاعدتا نرخ های سود در شبکه بانکی بهم نزدیک هستند. اصطلاحا این نرخ ها، نرخ سود خرده فروشی نامیده می شوند.

بانک مرکزی این نرخها را تعیین نمی کند. اما، بانکها در بازار بین بانکی با بانک مرکزی در تعامل هستند. در واقع بانکها، هر روز، بر اساس وضعیت ترازنامه و میزان ذخایر قانونی خود، دارای مازاد و یا کمبود در بازار بین بانکی هستد که می توانند با یکدیگر مبادلاتی را انجام دهند و نیازهایشان را مرتفع نمایند. اما اگر در این مبادلات که اصطلاحا با نرخهای سود بین بانکی انجام می شود، نرخ سود بین بانکی از نرخ سود سیاستی که بانک مرکزی در نظر دارد انحراف پیدا کند، بانک مرکزی با خرید و یا فروش اوراق بهادار دولتی نرخ سود بین بانکی را به نرخ سود سیاستی نزدیک می کند.

در بانکداری مرکزی مدرن ، این نرخ، کلیدی ترین متغیر است و ابزار اعمال سیاست پولی است. البته بانک مرکزی می تواند با تغییر نرخ کف دالان سود و یا نرخ سقف ، استفاده از ابزاریهای دیگر خود مانند قرارداد خرید مجدد یا معکوس آن، میزان نقدینگی و نهایتا نرخ سود بین بانکی را تغییر دهد. با تغییر نرخ سود بین بانکی، این تغییر به نرخهای خرده فروشی نیز تسری پیدا می کند و در نهایت قدرت وام دهی و سپرده گیری بانکها را تحت تاثیر قرار می دهد که در نتیجه آن، تقاضای کل در اقتصاد تغییر کرده و تورم نیز تحت تاثیر قرار می گیرد.

معمولا نحوه کارکرد و کانال اثر گذاری سیاست پولی بانک مرکزی (تعیین نرخ سود سیاستی و تغییر آن) بر روی سایر نرخ های سود موجود در اقتصاد و بالتبع بر روی تقاضای کل و نهایتا نرخ تورم، ممکن است در مراحل اولیه هدف گذاری تورم توسط بانک مرکزی، با عدم قطعیت هایی همراه باشد که به مرور با شناخت آن، درجه توفیق سیاست پولی نیز بهبود می یابد.

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، در راستای شرح و بسط سیاست «هدف گذاری تورم» سوالات مورد توجه صاحب نظران و افکار عمومی توسط اداره بررسیها و سیاستهای اقتصادی بانک مرکزی پاسخ داده شده است که در ادامه میخوانید.

* اعلام نرخ هدف تورم ۲۲ درصد برای سال ۹۹ به چه معنی است؟

«هدف گذاری تورم» یک ساز و کار پیشرفته و آزموده شده در سیاست گذاری پولی است که چارچوبی را برای بانک مرکزی فراهم میآورد تا بر اساس آن بتواند تغییرات و تحولات متغیرهای اقتصادکلان و نحوه اثر گذاری آنها بر روی تورم را رصد کرده، توضیح داده و بر اساس آن سیاست گذاری کند.

نرخ تورم هدف، یک راهنما برای سیاست گذار پولی و مردم و فعالان اقتصادی است. با اعلام نرخ تورم هدف و مشخص کردن محدوده قابل قبول تغییرات آن، سیاست گذار پولی اعلام میکند که چه نرخ تورمی را مدنظر دارد و قصد دارد به آن برسد تا آحاد مردم و فعالان اقتصادی بتوانند انتظارات خود را شکل داده و برنامه ریزی نمایند.

برای این منظور در گام اول بانک مرکزی هدف ۲۲ درصد را تعیین نموده و به تدریج و در آینده نرخ تورم را بیشتر کاهش خواهد داد. در این چار چوب وقتی نرخ تورم در محدوده قابل قبول (۲± درصد حول تورم هدف) باقی بماند، سیاست گذار دخالتی در بازار و نرخ سود سیاستی و دالان نرخ سود بازار بین بانکی نخواهد کرد یا به عبارتی نیازی به تغییر در سیاست پولی نمیبیند، اما اگر نرخ تورم از محدودهای که اعلام شده است بصورت پایداری فاصله داشته باشد، بانک مرکزی در بازار دخالت کرده و نرخ سود سیاستی و یا دالان نرخ سود بازار بین بانکی را چنان تغییر خواهد داد که تورم به محدوده اعلام شده برگردد.

* چگونه بانک مرکزی نرخ تورم کنونی را به محدوده هدف گذاری تورم هدایت میکند؟

بر خلاف گذشته، برنامه دولت برای تأمین مالی کسری بودجه مبتنی بر فروش داراییها و انتشار اوراق بهادار دولتی طراحی گردیده است. این سیاست اصولی و درست، اتکا بر نقدینگی موجود در اقتصاد دارد و در نتیجه سیاستی در جهت کاهش فشار تورمی است.

همزمان، بانک مرکزی با نظارت مؤثر و دقیق بر ترازنامه بانکها، ناترازی بانکها را کاهش داده و ثبات بازار ارز را نیز ادامه خواهد داد.

نرخ سود و دالان سود بازار بین بانکی نیز چنان تنظیم خواهد شد که همزمان با حفظ وضعیت سیاست پولی (که به جهت شوک منفی عرضه و شیوع بحران کرونا موقتاً و بصورت اجتناب ناپذیر انبساطی بوده است)، میزان انبساط پولی به تدریج کاهش پیدا کرده و عملاً رشد تقاضای کل اقتصاد کنترل شده و نرخ تورم به محدوده هدف نزدیک شده و در کانال ۲۲ درصد قرار بگیرد.

* آیا اعلام نرخ هدف تورم به معنای «کنترل دستوری» نرخ تورم است؟

تورم ماحصل تعاملات متغیرهای کلان اقتصادی، مانند نرخ سود، رشد نقدینگی، کسر بودجه دولت و سایر متغیرهای اثر گذار است. تورم، به معنی افزایش مداوم سطح عمومی قیمت کالاها و خدمات در اقتصاد، را نمیتوان بصورت دستوری کاهش و یا افزایش داد؛ اما تورم را میتوان با تغییر متغیرهای سیاست گذاری اقتصادی کلان مانند نرخ سود سیاستی، خرید و فروش اوراق در عملیات بازار باز، تغییر ساختار بودجه و میزان تأمین مالی کسر بودجه با استفاده از اوراق و نظایر آن، کنترل کرد.

به بیان دیگر، چون تورم نتیجه سیاست گذاری اقتصادی است، میتوان با تغییر برخی متغیرها، آن را تغییر داد. بانکهای مرکزی مدرن دنیا، توانستهاند با بکارگیری ابزارهای پیشرفته مانند عملیات بازار باز، دالان نرخ سود، اعطای وثیقه دار اعتبار به بانکها و سپرده پذیری از بانکها، و عدم دخالت غیر علمی در بازار ارز، عملاً تورم را مهار نمایند. البته شرط کلیدی موفقیت سیاستهای بانکهای مرکزی در کنترل تورم همراهی دولت در رعایت انضباط مالی، کنترل کسری بودجه همراه با حفظ پایداری مالی و عدم توسل به منابع بانک مرکزی برای جبران کسر بودجه یا تأمین مالی سیاستهای توسعهای بوده است.

* آیا کنترل نرخ سود سیاستی دخالت در نرخ سود بازار نیست؟

نرخ سود بازار، یا همان نرخ سودی که در شبکه بانکی کشور وجود دارد، محصول تعادل بین عرضه (سپرده گذاری) و تقاضا (وام دهی) در کل شبکه بانکی است، بدیهی است که در فضای رقابتی و با توجه به سابقه، سرمایه، دامنه نفوذ بانکی، خدمات بانکی و مانند آن، نرخ سود میتواند از بانکی به بانک دیگر متفاوت باشد، ولی قاعدتاً نرخهای سود در شبکه بانکی بهم نزدیک هستند. اصطلاحاً این نرخها، نرخ سود خرده فروشی نامیده میشوند.

بانک مرکزی این نرخها را تعیین نمیکند. اما، بانکها در بازار بین بانکی با بانک مرکزی در تعامل هستند. در واقع بانکها، هر روز، بر اساس وضعیت ترازنامه و میزان ذخایر قانونی خود، دارای مازاد و یا کمبود در بازار بین بانکی هستند که میتوانند با یکدیگر مبادلاتی را انجام دهند و نیازهایشان را مرتفع نمایند. اما اگر در این مبادلات که اصطلاحاً با نرخهای سود بین بانکی انجام میشود، نرخ سود بین بانکی از نرخ سود سیاستی که بانک مرکزی در نظر دارد انحراف پیدا کند، بانک مرکزی با خرید و یا فروش اوراق بهادار دولتی نرخ سود بین بانکی را به نرخ سود سیاستی نزدیک میکند.

در بانکداری مرکزی مدرن، این نرخ، کلیدی ترین متغیر است و ابزار اعمال سیاست پولی است. البته بانک مرکزی میتواند با تغییر نرخ کف دالان سود و یا نرخ سقف، استفاده از ابزاریهای دیگر خود مانند قرارداد خرید مجدد یا معکوس آن، میزان نقدینگی و نهایتاً نرخ سود بین بانکی را تغییر دهد. با تغییر نرخ سود بین بانکی، این تغییر به نرخهای خرده فروشی نیز تسری پیدا میکند و در نهایت قدرت وام دهی و سپرده گیری بانکها را تحت تأثیر قرار میدهد که در نتیجه آن، تقاضای کل در اقتصاد تغییر کرده و تورم نیز تحت تأثیر قرار میگیرد.

معمولاً نحوه کارکرد و کانال اثر گذاری سیاست پولی بانک مرکزی (تعیین نرخ سود سیاستی و تغییر آن) بر روی سایر نرخهای سود موجود در اقتصاد و بالتبع بر روی تقاضای کل و نهایتاً نرخ تورم، ممکن است در مراحل اولیه هدف گذاری تورم توسط بانک مرکزی، با عدم قطعیتهایی همراه باشد که به مرور با شناخت آن، درجه توفیق سیاست پولی نیز بهبود مییابد.

به گزارش خبرآنلاین، این بانک در راستای تکمیل سازوکار عملیاتی اجرای سیاستهای پولی در چارچوب هدفگذاری تورم، امکان سپردهگذاری بانکها و موسسات اعتباری غیربانکی نزد خود و اعطای اعتبار در قبال اخذ وثیقه به بانکها را در چارچوب اختیارات واگذارشده از سوی شورای پول و اعتبار فراهم آورده است.

بر اساس مواد (۶) و (۱۱) دستورالعمل «عملیات بازار باز و اعطای اعتبار در قبال اخذ وثیقه توسط بانک مرکزی» و مصوبه هیئت عامل بانک مرکزی، بانکها و موسسات اعتباری غیربانکی میتوانند ذخایر مازاد خود را در نرخ سود ۱۰ درصد و به صورت یکشبه نزد بانک مرکزی سپردهگذاری کنند.

همچنین بانکها و موسسات اعتباری غیربانکی میتوانند کسری ذخایر خود را از طریق اعتبارگیری از بانک مرکزی به صورت یکشبه و مشروط به ارائه وثایق کافی، در نرخ سود ۲۲ درصد تامین کنند.

امکانپذیر شدن سپردهگذاری نزد بانک مرکزی و اعطای اعتبار در قبال اخذ وثیقه باعث ایجاد دالان نرخ سود در بازار بینبانکی میشود. این امر، ضمن کاهش نوسانات نرخ سود بازار بینبانکی، ابزارهای جدیدی برای مدیریت نقدینگی و هدایت نرخ سود در بازار بینبانکی و متعاقباً جهتدهی به نرخهای سود در بازارهای مالی و هدایت نرخ تورم به سمت نرخ تورم هدف در اختیار بانک مرکزی قرار میدهد.

بانکها و موسسات اعتباری غیربانکی که قرارداد ودیعه مربوط به سپردهگذاری در کف دالان نرخ سود را امضاء و به بانک مرکزی ارسال کردهاند، میتوانند از تاریخ ۱۰ خردادماه ۱۳۹۹ نسبت به سپردهگذاری ذخایر مازاد خود نزد بانک مرکزی اقدام کنند.

سایر بانکها و موسسات اعتباری نیز پس از امضاء و ارسال قرارداد ودیعه میتوانند از این امکان برای مدیریت نقدینگی خود استفاده کنند.

به گزارش خبرگزاری مهر، بانک مرکزی در راستای تکمیل سازوکار عملیاتی اجرای سیاستهای پولی در چارچوب هدفگذاری تورم، امکان سپردهگذاری بانکها و موسسات اعتباری غیربانکی نزد خود و اعطای اعتبار در قبال اخذ وثیقه به بانکها را در چارچوب اختیارات واگذارشده از سوی شورای پول و اعتبار فراهم آورده است.

بر اساس مواد (۶) و (۱۱) دستورالعمل «عملیات بازار باز و اعطای اعتبار در قبال اخذ وثیقه توسط بانک مرکزی» و مصوبه هیئت عامل بانک مرکزی، بانکها و موسسات اعتباری غیربانکی میتوانند ذخایر مازاد خود را در نرخ سود ۱۰ درصد و به صورت یکشبه نزد بانک مرکزی سپردهگذاری کنند.

همچنین بانکها و موسسات اعتباری غیربانکی میتوانند کسری ذخایر خود را از طریق اعتبارگیری از بانک مرکزی به صورت یکشبه و مشروط به ارائه وثایق کافی، در نرخ سود ۲۲ درصد تامین کنند.

امکانپذیر شدن سپردهگذاری نزد بانک مرکزی و اعطای اعتبار در قبال اخذ وثیقه باعث ایجاد دالان نرخ سود در بازار بینبانکی میشود. این امر، ضمن کاهش نوسانات نرخ سود بازار بینبانکی، ابزارهای جدیدی برای مدیریت نقدینگی و هدایت نرخ سود در بازار بینبانکی و متعاقباً جهتدهی به نرخهای سود در بازارهای مالی و هدایت نرخ تورم به سمت نرخ تورم هدف در اختیار بانک مرکزی قرار میدهد.

بانکها و موسسات اعتباری غیربانکی که قرارداد ودیعه مربوط به سپردهگذاری در کف دالان نرخ سود را امضاء و به بانک مرکزی ارسال کردهاند، میتوانند از تاریخ ۱۰ خردادماه ۱۳۹۹ نسبت به سپردهگذاری ذخایر مازاد خود نزد بانک مرکزی اقدام نمایند. سایر بانکها و موسسات اعتباری نیز پس از امضاء و ارسال قرارداد ودیعه میتوانند از این امکان برای مدیریت نقدینگی خود استفاده کنند.ش

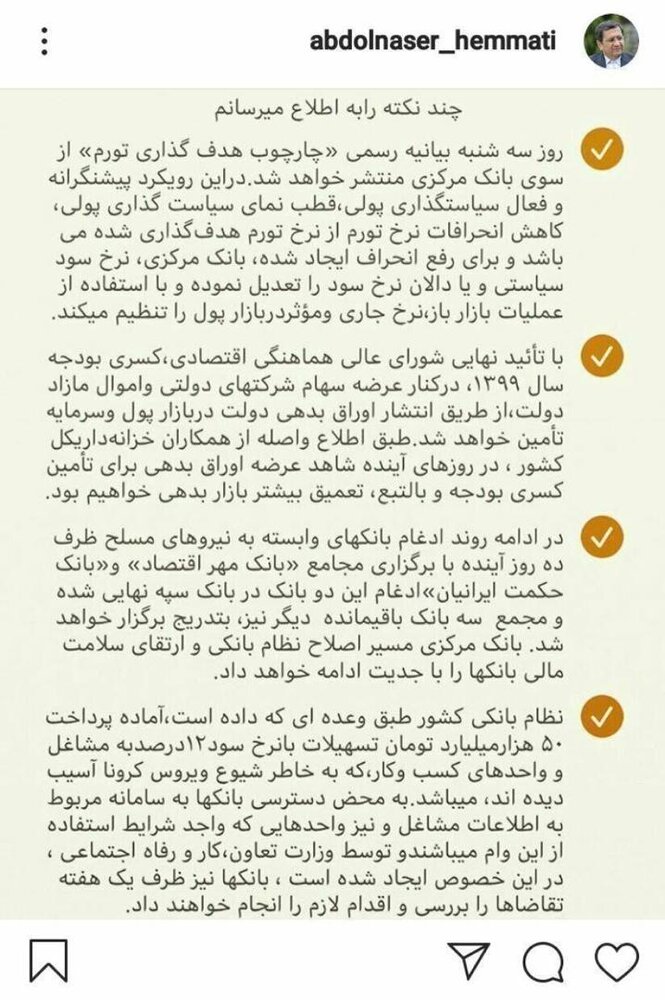

به گزارش خبرگزاری خبرآنلاین، عبدالناصر همتی، رئیس بانک مرکزی طی یادداشتی در صفحه شخصی خود در فضای مجازی نوشت:

روز سه شنبه بیانیه رسمی «چارچوب هدف گذاری تورم» از سوی بانک مرکزی منتشر خواهد شد.دراین رویکرد پیشنگرانه و فعال سیاستگذاری پولی،قطب نمای سیاست گذاری پولی، کاهش انحرافات نرخ تورم از نرخ تورم هدفگذاری شده می باشد و برای رفع انحراف ایجاد شده، بانک مرکزی، نرخ سود سیاستی و یا دالان نرخ سود را تعدیل نموده و با استفاده از عملیات بازار باز،نرخ جاری ومؤثردربازار پول را تنظیم میکند.

با تأئید نهایی شورای عالی هماهنگی اقتصادی،کسری بودجه سال ۱۳۹۹، درکنار عرضه سهام شرکتهای دولتی واموال مازاد دولت،از طریق انتشار اوراق بدهی دولت دربازار پول وسرمایه تأمین خواهد شد.طبق اطلاع واصله از همکاران خزانهداریکل کشور ، در روزهای آینده شاهد عرضه اوراق بدهی برای تأمین کسری بودجه و بالتبع، تعمیق بیشتر بازار بدهی خواهیم بود.

در ادامه روند ادغام بانکهای وابسته به نیروهای مسلح ظرف ده روز آینده با برگزاری مجامع «بانک مهر اقتصاد» و«بانک حکمت ایرانیان»ادغام این دو بانک در بانک سپه نهایی شده و مجمع سه بانک باقیمانده دیگر نیز، بتدریج برگزار خواهد شد. بانک مرکزی مسیر اصلاح نظام بانکی و ارتقای سلامت مالی بانکها را با جدیت ادامه خواهد داد.

نظام بانکی کشور طبق وعده ای که داده است،آماده پرداخت ۵۰ هزارمیلیارد تومان تسهیلات بانرخ سود۱۲درصدبه مشاغل و واحدهای کسب وکار،که به خاطر شیوع ویروس کرونا آسیب دیده اند، میباشد.به محض دسترسی بانکها به سامانه مربوط به اطلاعات مشاغل و نیز واحدهایی که واجد شرایط استفاده از این وام میباشندو توسط وزارت تعاون،کار و رفاه اجتماعی ، در این خصوص ایجاد شده است ، بانکها نیز ظرف یک هفته تقاضاها را بررسی و اقدام لازم را انجام خواهند داد.

بهپرداخت ملت به ازای هر سهم ۱۴۵۳ ریال سود تقسیم کرد

به گزارش خبرگزاری خبرآنلاین و به نقل از روابط عمومی شرکت به پرداخت ملت، شهریار خلیلی، مدیرعامل این شرکت با اعلام این دستاوردها که بیش از ۲۸۰۰میلیارد تومان درآمد، بیش از ۴۳۳میلیارد تومان سود ناخالص و بیش از ۳۰۰میلیارد تومان سود خالص برای «بهپرداخت ملت» طی سال مالی منتهی به اسفند ۹۸ محقق شده است، اظهار داشت: شرکت بهپرداخت ملت به ازای هر سهم ۱۴۵۳ ریال بین صاحبان سهام خود تقسیم کرد.

وی با تشریح فعالیتهای یک سال گذشته این شرکت، افزود: با توجه به سن و تحصیلات منابع انسانی فعال در بهپرداخت، میتوان اطمینان حاصل کرد که شرکت توانایی رشد، پیشرفت و توسعه بیشتر را دارد.

به گفته خلیلی، میانگین سنی منابع انسانی شرکت نشان میدهد افراد شاغل تجربه بسیار مناسبی کسب کردهاند و همچنین تخصص لازم را در این زمینه دارند که این مسأله پشتوانهای بزرگ برای رشد شرکت بهپرداخت در سال ۹۹ و سالهای آتی است.

وی با بیان اینکه بهپرداخت بیش از ۵هزار دستگاه خودپرداز بانک ملت را حمایت میکند، بیان کرد: بهپرداخت علاوه بر اینکه در حوزه خدمات پرداخت الکترونیک فعال است، حوزه خدمترسانی به بانکها را هم با جدیت دنبال میکند و ابزارهای بانکی بانک ملت را تحت پوشش خود دارد.

مدیرعامل شرکت بهپرداخت ملت با اشاره به راهاندازی سامانه رمز پویا برای بانک ملت در سال گذشته توسط این شرکت، افزود: نزدیک به ۹ میلیون دارنده کارت بانک ملت از این سامانه استفاده میکنند. همچنین یکمیلیون و ۲۰۰هزار نفر نیز از ابزار موبایلی و اپلیکیشن سکه بهپرداخت و بیش از ۲میلیون و ۳۰۰ هزار نفر نیز از سیستم پیامکی برای دریافت رمز دوم استفاده میکنند.

خلیلی در ادامه گزارش خود به سهامداران شرکت بهپرداخت ملت ادامه داد: در حوزه پرداخت که فعالیت تخصصی بهپرداخت است، طی سال ۹۸ حدود ۱۵۰هزار پایانه فروش به شبکه افزوده شده است. در حوزه اینترنت نیز فعالیت بسیار مناسبی طی سال گذشته داشتیم و با افزایش ۱۵۰ درصدی درگاههای اینترنتی شمار آنها را به ۲۰هزار درگاه رساندیم.

وی همچنین اعلام کرد: در بخش اپلیکیشن موبایلی سکه نیز با توجه به تمرکز شرکت طی سال ۹۸ با افزایش ۲میلیون تعداد نصب سکه ، رشد ۱۰۰ درصدی را داشته ایم و درمجموع تعداد نصب آن به ۴.۳ میلیون کاربر رسیده است ، که از این تعداد بیش از ۲.۵میلیون نفر کاربر فعال ما هستند که در ماه حداقل یک بار تراکنش انجام میدهند.

بهپرداخت ملت به ازای هر سهم ۱۴۵۳ ریال سود تقسیم کرد

مدیرعامل شرکت بهپرداخت ملت همچنین با اشاره به پروژههای این شرکت در سطح کشور بیان کرد: در حوزه پروژههای ملی نیز ما علاوه بر سامانه پیشخوان دولت، سامانه پرداخت اعتباری بهای سوخت را داریم که از سال گذشته و با توجه به سابقه فعالیت در این حوزه توسعه دادهایم. همچنین یک پروژه را با شرکت ملی پست آغاز کردهایم که در حال توسعه است و طی انجام آن تعدادی موبایلپوز به شرکت پست تحویل داده شده است.

در ادامه مراسم مجمع عمومی عادی سالیانه، خلیلی با اشاره به مشتریان این شرکت گفت: شرکت بهپرداخت مشتریان بسیاری از قبل داشته و برخی مانند کافه بازار و مجموعه اوپال ازجمله مشتریان جدید ما در سال ۹۸ بودهاند. همچنین مذاکرات جدی نیز با بانک شهر داشتیم و با شرکت توسن هم تعاملات خوبی را کلید زدهایم که اوایل سال جاری تفاهمنامه آن را با این شرکت امضا و منعقد کردهایم. بر این اساس، سرویسهایی برای این شرکت طراحی خواهد شد که از جمله آن تهیه بلیت تکسفره مترو با استفاده از QR کد است.

مدیرعامل بهپرداخت با بیان اینکه در حوزه سوخت اقدامات بسیاری در حال انجام است، بیان کرد: امیدواریم بتوانیم پول کاغذی را بهطور کامل از جایگاههای سوخت حذف کنیم.

وی با اشاره به اینکه تعاملات خوبی نیز با شهرداریها انجام شده و همکاری با شهرداری مشهد و اصفهان ادامه دارد، اظهار داشت: در اصفهان اپلیکیشن اصکیف را راهاندازی کردیم که درحالحاضر ۱۵هزار کاربر دارد. با شهرداری مشهد هم بحث کلانتری را پیش میبریم که هوشمندسازی شهر است و امیدواریم با ارائه اپلیکیشن شهر من بتوانیم بسیاری از سرویسها را در قالب این اپلیکیشن بهصورت تجمیعشده ارائه دهیم.

خلیلی همچنین با اشاره به رکورد ۵۰۰میلیون تراکنش در بهمن ۹۸ برای شرکت بهپرداخت اظهار کرد: با شیوع کرونا نتوانستیم این رکورد را افزایش دهیم و با کاهش مواجه شدیم. چراکه متاسفانه تقریبا همه شرکتهای حوزه پرداخت در ماههای اسفند و فروردین دچار افت تراکنش بودهاند. اما خوشبختانه بهطور کلی در بسیاری فعالیتها ازجمله همکاری با شهرداریها رشد چشمگیری را در تراکنشهای جایگزین شیوه های حضوری از جمله اینترنتی موبایلی را شاهد بودیم.

وی با برشمردن فعالیتهای بهپرداخت در حوزه مسئولیت اجتماعی، بیان کرد: برنامه عصر جدید را با رویکرد نقشآفرینی در حوزه مسئولیتهای اجتماعی از سال ۹۷ پشتیبانی کردهایم. ضمن اینکه در بحث حذف قبوض کاغذی نیز بهپرداخت با همه توان نسبت به فراهم کردن امکان استعلام و پرداخت قبوض از طرق مختلف اقدام کرده است، تا جاییکه روی خودپردازهای بانک ملت هم سرویس استعلام و پرداخت را راهاندازی کردیم که اقدامی بیسابقه بوده و هنوز هم هیچ بانکی اقدام به ارائه این سرویس کار نکرده است. علاوه بر این، بهپرداخت در راستای عمل به مسئولیت اجتماعی خود و در کنار حذف قبوض کاغذی، اقدام به تهیه ۱۰۰هزار دفترچه برای پنج استان محروم و توزیع آنها در این مناطق کمتر برخوردار کرده است.

بهپرداخت ملت به ازای هر سهم ۱۴۵۳ ریال سود تقسیم کرد

مدیرعامل شرکت بهپرداخت ملت با اشاره به دیگر افتخارات این شرکت در سال ۹۸ گفت: نشان برند محبوب را در سال ۹۸ کسب کرده و استاندارد جهانی ایزو۲۰۰۰۰ را نیز دریافت کردیم. ضمن اینکه نشان نوآوری محصول در حوزه موبایل را با دستیار صوتی اپلیکیشن سکه از آن خود کردیم و اکنون در اپلیکیشن سکه بهراحتی میتوانید از طریق دستیار صوتی خدمات دریافت کرد.

وی در رابطه با اقدامات زیربنایی انجامشده توسط بهپرداخت بیان کرد: زیرساخت جامع کیف پول را با همکاری بانک ملت توسعه دادهایم که قابلیت ادغام چندین کیف پول را دارد. همچنین با شرکت همراه اول برای اضافهکردن خدمت کیف پول صحبت شده و تقریبا تمام مراحل فنی آن نیز به انجام رسیده و در آستانه بهرهبرداری است. در این راستا، بهطور جدی تلاش کردیم آخرین تکنولوژی سوییچ پرداخت را با وجود تحریمها به مشتریان ارائه کنیم.

خلیلی درباره برگزاری کنسرتهای آنلاین نیز اظهار داشت: در فروردینماه با همکاری تلویزیون اینترنتی تیوا کنسرتهای آنلاین متعددی برگزار شد که منتج به افزایش بیش از ۴۵۰هزار کاربر در اپلیکیشن سکه شد.

وی با اشاره به تنوع سرویسهایی که در اپلیکیشن سکه ارائه میشود، بیان کرد: پرداخت عوارض آزادراهی و شهرداریها، فروش سهام صندوق ETF وزارت اقتصاد که سهام دولت در بانکهای ملت، تجارت و صادرات ایران و بیمههای البرز و اتکایی امین را دربرمیگیرد، ازجمله خدماتی است که در این اپلیکیشن ارائه میشود. بر این اساس، بیش از ۳هزار نفر از طریق اپلیکیشن سکه اقدام به خرید این سهام تا سقف ۲۰میلیون ریال کردهاند. ضمن اینکه ابزاری در سکه تعریفشده که مشتری میتواند از طریقQR کد ( نما پرداخت ) خرید خود انجام دهد.

مدیرعامل بهپرداخت ملت درخصوص همکاری با سازمان امور مالیاتی نیز یادآور شد: بهپرداخت با همه توان نسبت به ارائه خدمات پرداخت الکترونیک به صنف پزشکان طی سال ۹۸ اقدام کرده و تمامی صنف پزشکان را پوشش داده است.

وی همچنین خاطرنشان کرد: قرار است کیف پولی را که درحالحاضر برای شهرداریها ارائه کردیم، به دانشگاههای مختلف نیز ارائه کنیم و با دانشگاه فردوسی مشهد مذاکراتی برای ارائه این خدمت داشتهایم.

گفتنی است مجمع عمومی عادی سالیانه شرکت بهپرداخت با رعایت فاصلهگذاری اجتماعی برگزار شد و بهصورت آنلاین از شبکه رسمی اینستاگرام بهپرداخت، وبسایت و همچنین سایت آپارات به نمایش درآمد.

در این مجمع ترکیب هیاتمدیره شرکت به تصویب رسید و روزنامه دنیای اقتصاد نیز به اتفاق آرا با تصمیم مجمع بهعنوان روزنامه رسمی شرکت بهپرداخت ملت انتخاب شد.

۲۲۳۲۲۵

بهپرداخت ملت به ازای هر سهم ۱۴۵۳ ریال سود تقسیم کرد

یک مقام آگاه در پاسخ به این سوال که علت اینکه بانکها تمایلی به فروش اوراق بدهی دولت به بانک مرکزی ندارند چیست، اظهارداشت: به دو دلیل بانکها تمایلی به فروش اوراق خود به بانک مرکزی ندارند که علت اول آن نرخ سود مناسب اوراق بدهی دولت برای بانکها است.

وی افزود: علت دوم عدم هم این است که نقدینگی به اندازه کافی در بازار بین بانکی وجود دارد و بانکها نیاز خود را از بازار بین بانکی تامین میکنند.

این مقام آگاه با اشاره به وضعیت نرخ سود بانکی اظهارداشت: در حال حاضر نرخ سود در بازار بین بانکی به ۱۲ درصد کاهش یافته است.

وی تصریح کرد: در حال حاضر شبکه بانکی با چالش نقدینگی مواجه نیست و نقدینگی به اندازه کافی وجود دارد و به همین دلیل نرخ سود در بازار بین بانکی افت کرده است.

بازار بین بانکی درواقع بازار مجازی است که بانکها در آن بازار به صورت شبانه و حداکثر هفتگی به یکدیگر قرض میدهند و نیازهای کوتاهمدت نقدینگی یکدیگر را تامین میکنند. کاهش نرخ سود در این بازار علامتی برای نرخ سود سپرده و تسهیلات است.

مدتی پیش با توافق بانکها نرخ سود سپرده به ۱۵ درصد کاهش یافت.

حسین درودیان در گفتگو با خبرنگار مهر در خصوص عملیات بازار باز گفت: فلسفه عملیات بازار باز، کنترل نرخ بهره و سود بانکی است و در عین حال، هدف بانک مرکزی این است که با اجرای عملیات بازار باز یعنی با تزریق یا جمع کردن پول، نرخ بهره را کنترل کرده و خرید وفروش اوراق دولتی را اهرم و بهانهای برای رسیدن به این اهداف قرار دهد. در واقع، هدف بانک مرکزی آن است که زمانی که قرار است پول به بانکها تزریق کند، مابه ازای آن دارایی خریداری کند که در این میان، بهترین دارایی که میتواند خریداری کند، اوراق دولتی است.

مدرس اقتصاد دانشگاه تهران افزود: اوراق دولتی که در عملیات بازار باز مورد استفاده قرار میگیرد، یک دارایی رسمی و سند بدهی معتبر دولتی است که حتی در سایر کشورها نیز، بانکهای مرکزی اوراق را خرید و فروش میکنند؛ ضمن اینکه هدف اصلی در سیاست عملیات بازار باز آن است که نرخ بهره کنترل شود.

وی اظهار داشت: حال باید در اجرای عملیات بازار باز به این نکته توجه کنیم که آیا در ایران حتی اگر این سیاست موفق باشد و موانع برطرف شود، چقدر بالا یا پایین رفتن نرخ بهره در اقتصاد، نتایج مثبت یا منفی خواهد داشت؛ این خود محل سوال است که باید برای آن پاسخی تهیه نمود.

درودیان معتقد است که حتی در صورت اجرای عملیات بازار باز به شکل موفق آن، اکنون نمیتوان تصمیم به افزایش نرخ بهره بگیریم؛ چراکه موجب فشار بر کسب و کارها میشود و از سوی دیگر، اقدام به کاهش نرخ بهره نیز اقتصاد را در شرایط تورمی قرار میدهد؛ چراکه سرمایهها از بانکها به سمت سایر بازارهای موازی حرکت خواهد کرد؛ به خصوص اینکه به هر حال جهت گیری پول در کشور، به سمت فعالیتهای مولد نیست و پول ارزان، همواره راه خود را برای حضور در فعالیتهای مخرب در پیش میگیرد و برای آن زمینهسازی میکند.

مدرس اقتصاد دانشگاه تهران بر این باور است که کارکرد اصلی عملیات بازار باز، برای اقتصاد ایران در شرایط فعلی کمک به تأمین کسری بودجه دولت است و بانک مرکزی به دنبال آن است که دولت، انتشار زیاد اوراق را در دستور کار قرار داده تا هم عمق عملیات بازار باز بیشتر شود و هم دولت بدهیهای خود را بپردازد؛ در حالیکه با این کار، دولت فقط تقاضای مصنوعی برای اوراق ایجاد کرده تا از افزایش نرخ بهره جلوگیری نماید؛ اما از آثار تبعی آن غافل خواهد ماند.

درودیان معتقد است که عملیات بازار باز، بیش از اینکه کارکرد پولی داشته باشد، کارکرد مالی دارد؛ ضمن اینکه بانک مرکزی با بانکها یا باید قاعدتاً به شکل خرید اوراق از بانکها یا فرش اوراق به بانکها وارد عمل شود و چنانچه بانک مرکزی بخواهد به بانکها اوراق بفروشد، یک عملیات انقباضی را شکل میدهد تا پول نقد را از دست بانکها بگیرد؛ این در شرایطی است که بانکهای ما در شرایط خوبی از حیث داشتن وجوه نقد نیستند.

وی ادامه داد: در عین حال، اگر بانک مرکزی بخواهد عملیات انبساطی را در پیش گیرد که اوراق را از دست بانکها بگیرد و به آنها پول بدهد، آنگاه باید دید که بانکها چقدر اوراق در اختیار دارند تا بتوان در مورد آن قضاوت کرد.

درودیان گفت: نکته مهم این است که اگر فرض کنیم که اوراق در دست بانکها عدد قابل ذکری است، آنگاه باید بررسی کرد که بخش عمدهای از این اوراق آیا در دست چند بانک است یا اینکه بین کثیری از بانکها این اوراق در گردش قرار گرفته است.

وی اظهار داشت: نکته حائز اهمیت آن است که اگر بانک مرکزی سیاست فروش اوراق دولتی را به بانکها در دستور کار قرار دهد، باید دید که وقتی این اوراق ارزشمند دولت را به بانکها میدهد و به جای آن پول میگیرد، آیا محلی برای تبدیل کردن این پول به سودآوری دارد یا خیر؛ تمام اینها در شرایطی است که وضعیت جاری اقتصاد ایران ایجاب میکند که سیاست بانک مرکزی به صورت انبساطی بوده و دنبال خرید اوراق باشد؛ اما در بلندمدت، سیاست انبساطی در حوزه پول منجر به رشد پایه پولی شده و تورم را در پی خواهد داشت؛ یعنی بانک مرکزی باید پایه پولی بیشتری تزریق کند.