به گزارش خبرگزاری خبرآنلاین، چندی پیش خبری مبنی بر تصمیم وزارت صنعت، معدن و تجارت برای اخذ مالیات از مابهالتفاوت قیمت خودرو از درب کارخانه تا بازار آزاد منتشر شد.

یکی از کاربران خبرآنلاین نوشت: «وقتی اقتصاد بیماره، هر حرکتی حتی مثبت و سازنده بالاخره یه چیزی از توش در میاد. »

کاربر دیگری عنوان کرد: «یکی می گفت دلالای خودرو به بورسها حسودی کردند. »

آراز، کاربر خبرآنلاین تصریح کرد: «تنها راهحل در کشور ما اینه که خودروی صفر تا ۵ سال مجوز خرید فروش و نقل و انتقال نداشته باشه. »

کاربری متذکر شد: «اگر قرار بر اخذ مالیات از فروشنده باشد، قطعا فروشنده مالیات رو بر روی قیمت اضافه خواهد کرد و باز خریدار متضرر میشود. تنها راه کاهش قیمت خودرو، آزادسازی واردات است. »

کاربران خبرآنلاین: دلالهای خودرو به بورس حسودی کردند

یکی از کاربران خبرآنلاین تاکید کرد: «طرح خیلی خوبیه. این طوری دیگه کسی هیجان الکی برای خرید خودرو نخواهد داشت.

کاربری نوشت: «با افزایش مالیات هم میشه گفت قیمت اضافه میشه و هم دولت به یه منبع جدید درآمد میرسه، ولی یادمون باشه که کلا مالیات بستن در دنیا یکی از راههای مبارزه با دلالی و قیمتهای افسارگسیخته است. »

کاربر دیگری متذکر شد: «دریافت مالیات یعنی به رسمیت شناختن افزایش قیمت. »

یکی از کاربران خبرآنلاین عنوان کرد: خوبه دیگه. پس این طرح با شفافسازی درآمدها هم تطابق داره. افزایش قیمت که خیلی وقته انجام شده، حالا رسمی و شفاف هم میشه. »

به گزارش خبرگزاری خبرآنلاین، چندی پیش خبری مبنی بر تصمیم وزارت صنعت، معدن و تجارت برای اخذ مالیات از مابهالتفاوت قیمت خودرو از درب کارخانه تا بازار آزاد منتشر شد.

یکی از کاربران خبرآنلاین نوشت: «وقتی اقتصاد بیماره، هر حرکتی حتی مثبت و سازنده بالاخره یه چیزی از توش در میاد. »

کاربر دیگری عنوان کرد: «یکی می گفت دلالای خودرو به بورسها حسودی کردند. »

آراز، کاربر خبرآنلاین تصریح کرد: «تنها راهحل در کشور ما اینه که خودروی صفر تا ۵ سال مجوز خرید فروش و نقل و انتقال نداشته باشه. »

کاربری متذکر شد: «اگر قرار بر اخذ مالیات از فروشنده باشد، قطعا فروشنده مالیات رو بر روی قیمت اضافه خواهد کرد و باز خریدار متضرر میشود. تنها راه کاهش قیمت خودرو، آزادسازی واردات است. »

دلالهای خودرو به بورس حسودی کردند

یکی از کاربران خبرآنلاین تاکید کرد: «طرح خیلی خوبیه. این طوری دیگه کسی هیجان الکی برای خرید خودرو نخواهد داشت.

کاربری نوشت: «با افزایش مالیات هم میشه گفت قیمت اضافه میشه و هم دولت به یه منبع جدید درآمد میرسه، ولی یادمون باشه که کلا مالیات بستن در دنیا یکی از راههای مبارزه با دلالی و قیمتهای افسارگسیخته است. »

کاربر دیگری متذکر شد: «دریافت مالیات یعنی به رسمیت شناختن افزایش قیمت. »

یکی از کاربران خبرآنلاین عنوان کرد: خوبه دیگه. پس این طرح با شفافسازی درآمدها هم تطابق داره. افزایش قیمت که خیلی وقته انجام شده، حالا رسمی و شفاف هم میشه. »

به گزارش خبرگزاری خبرآنلاین، چندی پیش خبری مبنی بر تصمیم وزارت صنعت، معدن و تجارت برای اخذ مالیات از مابهالتفاوت قیمت خودرو از درب کارخانه تا بازار آزاد منتشر شد.

یکی از کاربران خبرآنلاین نوشت: «وقتی اقتصاد بیماره، هر حرکتی حتی مثبت و سازنده بالاخره یه چیزی از توش در میاد. »

کاربر دیگری عنوان کرد: «یکی می گفت دلالای خودرو به بورسها حسودی کردند. »

آراز، کاربر خبرآنلاین تصریح کرد: «تنها راهحل در کشور ما اینه که خودروی صفر تا ۵ سال مجوز خرید فروش و نقل و انتقال نداشته باشه. »

کاربری متذکر شد: «اگر قرار بر اخذ مالیات از فروشنده باشد، قطعا فروشنده مالیات رو بر روی قیمت اضافه خواهد کرد و باز خریدار متضرر میشود. تنها راه کاهش قیمت خودرو، آزادسازی واردات است. »

دلالهای خودرو به بورس حسودی کردند

یکی از کاربران خبرآنلاین تاکید کرد: «طرح خیلی خوبیه. این طوری دیگه کسی هیجان الکی برای خرید خودرو نخواهد داشت.

کاربری نوشت: «با افزایش مالیات هم میشه گفت قیمت اضافه میشه و هم دولت به یه منبع جدید درآمد میرسه، ولی یادمون باشه که کلا مالیات بستن در دنیا یکی از راههای مبارزه با دلالی و قیمتهای افسارگسیخته است. »

کاربر دیگری متذکر شد: «دریافت مالیات یعنی به رسمیت شناختن افزایش قیمت. »

یکی از کاربران خبرآنلاین عنوان کرد: خوبه دیگه. پس این طرح با شفافسازی درآمدها هم تطابق داره. افزایش قیمت که خیلی وقته انجام شده، حالا رسمی و شفاف هم میشه. »

به گزارش خبرنگار مهر، امیدعلی پارسا در بخشنامهای به امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی مصوبات هفدهمین جلسه ستاد ملی مدیریت کرونا را در مورد موعدهای مقرر قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده ابلاغ کرد.

در این بخشنامه آمده است: موعدهای مقرر در قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده نسبت به تسلیم اظهارنامههای مالیاتی و رسیدگیهای مالیاتی که مهلت انقضای آن از یک اردیبهشت ۹۹ تا ۳۱ تیر ماه ۹۹ بوده است، به مدت دو ماه و حداکثر تا پایان شهریور ماه سال ۹۹ تمدید میشود و کلیه احکام قانون مرتبط، بر این تمدید مترتب است.

در اجرای مصوبات فوق موارد ذیل جهت اجرا ابلاغ میشود:

۱. موعدهای تعیین شده در قانون مالیاتهای مستقیم در رابطه با تسلیم اظهارنامههای مالیاتی و پرداخت مالیات مربوط به موضوع مواد ۲۶، ۸۰، ۱۰۰، ۱۱۶ و ۱۲۶ که مهلت انقضای آن در فواصل زمانی یک اردیبهشت ۹۹ لغایت ۳۱ تیر ۹۹ است، به مدت دو ماه اضافه میشود. ضمناً در رابطه با ماده ۸۸ قانون یاد شده تمدید مهلت مذکور صرفاً در خصوص موعد تسلیم اظهارنامه است.

۲. موعد مقرر قانونی تسلیم اظهارنامه قانون مالیات بر ارزش افزوده مربوط به دوره اول (بهار) سال ۹۹ و نیز مهلت پرداخت مالیات و عوارض متعلقه تا پایان روز شنبه مورخ ۱۵ شهریور ۹۹ تعیین میشود.

۳. پروندههایی که مهلت رسیدگی آنها در فواصل یک اردیبهشت ۹۹ لغایت ۳۱ تیر ۹۹ منقضی میشود، دو ماه به مهلت رسیدگی آنان اضافه میشود.

۴. پروندههایی که در اجرای این مصوبه دو ماه به مهلت تسلیم اظهارنامه مالیاتی آنان اضافه شده است، مدت مذکور به مهلت رسیدگی آنان نیز اضافه میشود.

۵. مهلت تسلیم گزارش حسابرسی موضوع ماده ۲۷ قانون مالیات بر ارزش افزوده دوره بهار سال ۹۹ حداکثر تا پایان روز سه شنبه ۱۵ مهر ۹۹ تعیین و مهلت ارائه صورتهای مالی حسابرسی شده، موضوع ماده ۲۷۲ قانون مالیاتهای مستقیم نیز با توجه به تمدید مهلت تسلیم اظهارنامه مربوطه، همراه با اظهارنامه مالیاتی و یا حداکثر ظرف سه ماه پس از مهلت انقضای اظهارنامه است.

مودیان جهت دریافت گواهینامه ارزش افزوده به سازمان مراجعه نکنند

به گزارش خبرگزاری مهر به نقل از سازمان امور مالیاتی، محمود علیزاده با اشاره به مراجعه برخی مودیان به ادارات کل امور مالیاتی جهت دریافت گواهینامه ثبت نام در نظام مالیات بر ارزش افزوده، اظهار داشت: هم اکنون، با تمهیداتی که با هماهنگی سایر دستگاهها از جمله اداره ثبت شرکتها اندیشیده شده، فعالان اقتصادی از همان زمان ثبت شرکت یا کسب مجوز فعالیت، از نظر سازمان امور مالیاتی کشور، «مودی» تلقی شده و شماره اقتصادی آنها همان کد ملی برای اشخاص حقیقی و شناسه ملی برای اشخاص حقوقی میباشد و نیازی به طی مراحل راستی آزمایی نبوده و همچنین نیازی به هیچگونه استعلام و یا مراجعه حضوری به ادارات امور مالیاتی نمیباشد.

معاون حقوقی و فنی سازمان امور مالیاتی کشور اضافه کرد: ثبت نام فعالان اقتصادی در نظام مالیات بر ارزش افزوده کفایت داشته و جهت دریافت مالیات بر ارزش افزوده از مشتریان، نیازی به دریافت گواهینامه ثبت نام نظام مالیات بر ارزش افزوده نیست.

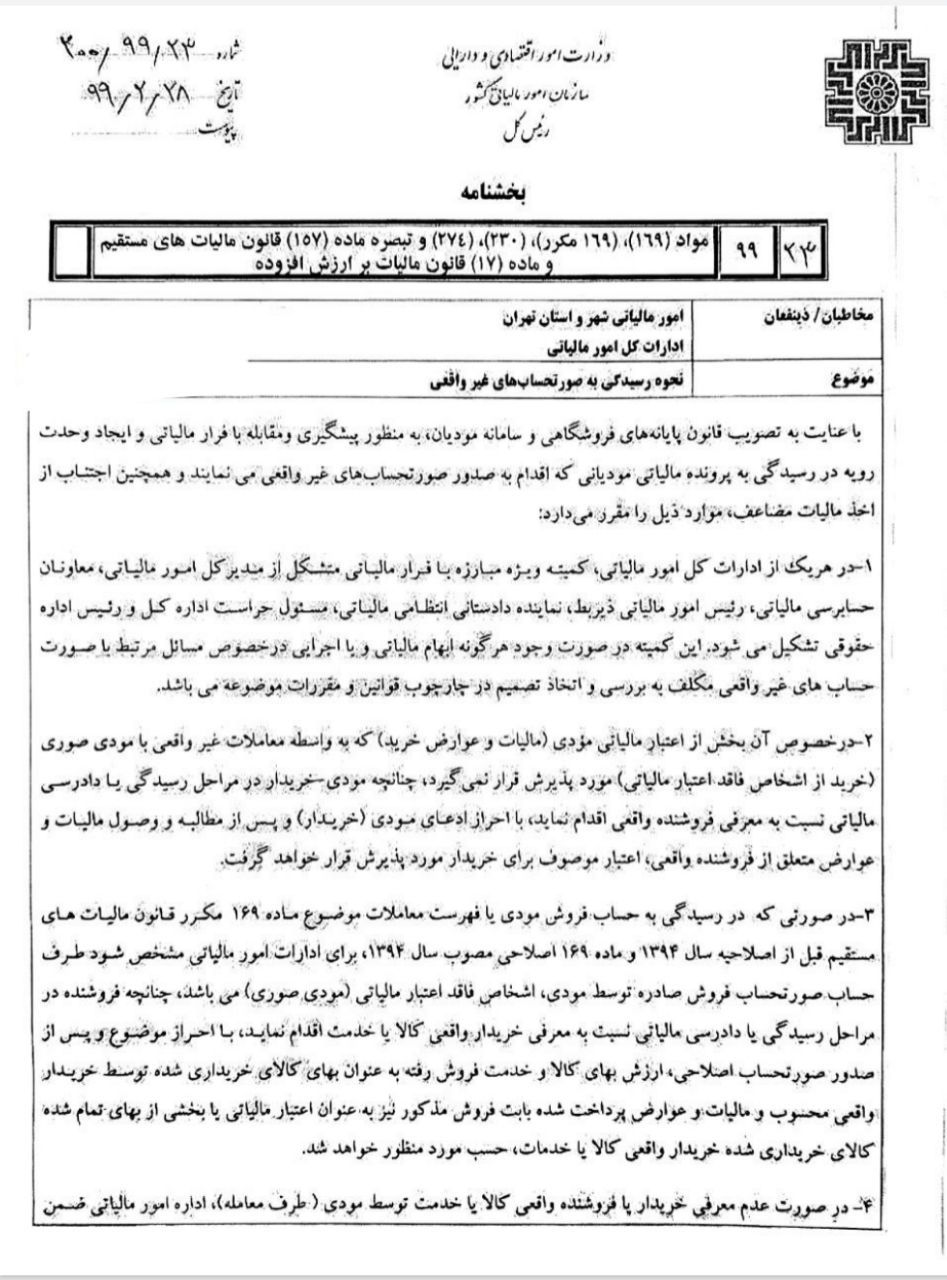

امیدعلی پارسا در بخشنامه ای به امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی نحوه رسیدگی به صورتحساب های غیرواقعی را ابلاغ کرد.

رئیس سازمان امور مالیاتی در این بخشنامه عنوان کرده است که با عنایت به تصویب قانون پایانه های فروشگاهی و سامانه مودیان، به منظور پیشگیری و مقابله با فرار مالیاتی و ایجاد وحدت رویه در رسیدگی به پرونده مالیاتی مودیانی که اقدام به صدور صورتحساب های غیرواقعی می نمایند و همچنین اجتناب از اخذ مالیات مضاعف، ۹ مورد اعلام می شود.

این موارد به شرح زیر است.

۱. تشکیل کمیته یژه مبارزه با فرار مالیاتی در هر یک از ادارات کل امور مالیاتی برای رسیدگی و اتخاذ تصمیم در مورد مسائل مرتبط با صورت حساب های غیرواقعی

۲. در خصوص آن بخش از اعتبار مالیاتی مودی که به واسطه معاملات غیرواقعی با مودی صوری مورد پذیرش قرار نمی گیرد، چنانچه مودی-خریدار در مراحل رسیدگی یا دادرسی مالیاتی نسبت به معرفی فروشنده واقعی اقدام کند، با احراز ادعای مودی و پس از مطالبه و وصول مالیات و عوارض متعلق از فروشنده واقعی، اعتبار موصوف برای خریدار مورد پذیرش قرار خواهد گرفت.

۳. در صورتی که مشخص شود طرف حساب صورتحساب فروش صادره توسط مودی، اشخاص فاقد اعتبار مالیاتی (مودی صوری) هستند، اگر فروشنده در مراحل رسیدگی یا دادرسی مالیاتی خریدار واقعی یا خدمت را معرفی کند، با احراز موضوع و پس از صدور صورتحساب اصلاحی، ارزش بهای کالا و خدمت فروش رفته به عنوان بهای کالای خریداری شده توسط خریدار واقعی محسوب و مالیات و عوارض پرداخت شده بابت فروش مذکور نیز به عنوان اعتبار مالیاتی یا بخشی از بهای تمام شده کالای خریداری شده خریدار واقعی کالا یا خدمات، مورد منظور خواهد شد.

۴. در صورت عدم معرفی خریدار یا فروشند واقعی کالا یا خدمت توسط مودی، اداره امور مالیاتی باید مراتب این موضوع را به همراه مستندات مربوطه به دادستانی انتظامی مالیاتی گزارش کند تا نسبت به اقامه دعوی نزد مراجع صالح قضایی اقدام شود.

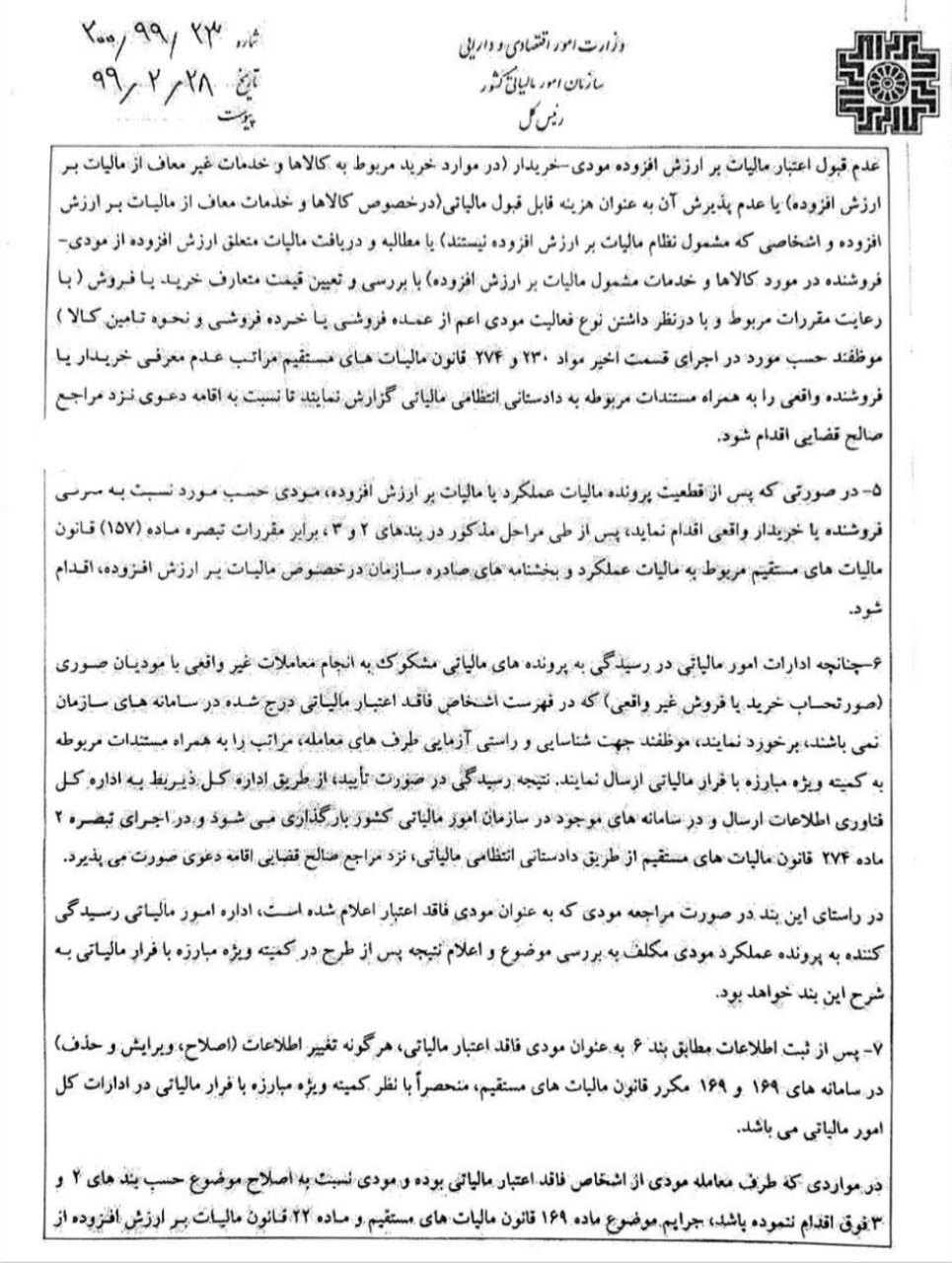

۵. در صورتی که پس از قطعیت پرونده مالیات عملکرد یا مالیات بر ارزش افزوده، مودی، فروشنده یا خریدار واقعی را معرفی کند، پس از طی مراحل مذکور در بندهای ۲ و ۳، برابر مقررات تبصره ماده ۱۵۷ قانون مالیات های مستقیم مربوط به مالیات عملکرد و بخشنامه های صادره سازمان در خصوص مالیاتی بر ارزش افزوده، اقدام شود.

۶. اگر ادارت امور مالیاتی در رسیدگی به پرونده های مالیاتی مشکوک به انجام معاملات غیرواقعی با مودیان صوری که در فهرست اشخاص فاقد اعتبار مالیاتی درج شده در سامانه های سازمان نیستند، برخورد کنند موظفند جهت شناسایی و راستی آزمایی طرف های معامله، مراتب را به همراه مستندات مربوط به کمیته ویژه مبارزه با فرار مالیاتی ارسال کنند.

۷. پس از ثبت اطلاعات مطابق بند ۶ به عنوان مودی فاقد اعتبار مالیاتی، هر گونه تعییر اطلاعات در سامانه های ۱۶۹ و ۱۶۹ مکرر قانون مالیات های مستقیم، منحصرا با نظر کمیته ویژه مبارزه با فرار مالیاتی در ادارات کل مالیاتی است.

۸. مودیاتی که برای عملکرد یا دوره های سال ۹۹ به بعد صورتحساب غیرواقعی دهند، اگر فروشنده و خریدار واقعی را معرفی نکنند، علاوه بر اینکه طبق مقررات قانونی مربوطه با آنها رفتار می شود، به عنوان مودی پررسیک نیز تلقی خواهند شد. در موارد معرفی فروشنده و خریدار واقعی، در صورت تکرار صورتحساب غیرواقعی، با آنها مطابق با این بند رفتار می شود.

۹. با توجه به اینکه مودیان صوری دارای فعالیت واقعی نیستند، در مواردی که مستندات با اطلاعیه ای مبنی بر فعالیت آنها به ادارات امور مالیاتی واصل شود، انجام برآورد بیش از ارقام مندرج در اطلاعیههای واصله موضوعیت نداشته و باید صرفا مستندات واصله را مبنای اقدامات مالیاتی قرار داد.

به گزارش خبرگزاری مهر به نقل از سازمان امور مالیاتی، محمد مسیحی اظهار داشت: مهلت تسلیم اظهارنامه مالیاتی دوره مذکور، ۱۵ فروردین ماه بود که به دلیل مصادف شدن با تعطیلات نوروزی و به سبب شرایط حادث شده ناشی از شیوع ویروس کرونا، مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره مذکور، تا پایان اردیبهشت ماه تمدید شد؛ بنابراین آخرین مهلت تسلیم اظهارنامه توسط مودیان، روز چهارشنبه مورخ ۳۱ اردیبهشت ماه ۱۳۹۹ است.

وی خاطرنشان کرد: براین اساس، امکان برخورداری صد درصد بخشودگی جریمه عدم تسلیم اظهارنامه در موعد مقرر و همچنین جریمه تاخیر در مدت یاد شده با درخواست کتبی برای مودیان فراهم است.

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور، همچنین از ادارات کل امور مالیاتی سراسر کشور خواست تا همکاری لازم را برای ارایه تسهیلات مالیاتی به مودیان مالیاتی، به ویژه گروه های آسیب دیده از شرایط حادث شده ناشی از بیماری کرونا به عمل آورند.

گفتنی است، مودیان نظام مالیات بر ارزش افزوده، به منظور ارایه اظهارنامه مالیاتی خود باید به سایت عملیات الکترونیک مالیات بر ارزش افزوده به آدرس WWW.EVAT.IR مراجعه کنند.

به گزارش خبرنگار مهر، امیدعلی پارسا در بخشنامهای به امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی نحوه رسیدگی به صورتحسابهای غیرواقعی را ابلاغ کرد.

رئیس سازمان امور مالیاتی در این بخشنامه عنوان کرده است که با عنایت به تصویب قانون پایانههای فروشگاهی و سامانه مودیان، به منظور پیشگیری و مقابله با فرار مالیاتی و ایجاد وحدت رویه در رسیدگی به پرونده مالیاتی مودیانی که اقدام به صدور صورتحسابهای غیرواقعی مینمایند و همچنین اجتناب از اخذ مالیات مضاعف، ۹ مورد اعلام میشود.

این موارد به شرح زیر است:

۱. تشکیل کمیته ویژه مبارزه با فرار مالیاتی در هر یک از ادارات کل امور مالیاتی برای رسیدگی و اتخاذ تصمیم در مورد مسائل مرتبط با صورت حسابهای غیرواقعی

۲. در خصوص آن بخش از اعتبار مالیاتی مودی که به واسطه معاملات غیرواقعی با مودیصوری مورد پذیرش قرار نمیگیرد، چنانچه مودی-خریدار در مراحل رسیدگی یا دادرسی مالیاتی نسبت به معرفی فروشنده واقعی اقدام کند، با احراز ادعای مودی و پس از مطالبه و وصول مالیات و عوارض متعلق از فروشنده واقعی، اعتبار موصوف برای خریدار مورد پذیرش قرار خواهد گرفت.

۳. در صورتی که مشخص شود طرف حساب صورتحساب فروش صادره توسط مودی، اشخاص فاقد اعتبار مالیاتی (مودیصوری) هستند، اگر فروشنده در مراحل رسیدگی یا دادرسی مالیاتی خریدار واقعی یا خدمت را معرفی کند، با احراز موضوع و پس از صدور صورتحساب اصلاحی، ارزش بهای کالا و خدمت فروش رفته به عنوان بهای کالای خریداری شده توسط خریدار واقعی محسوب و مالیات و عوارض پرداخت شده بابت فروش مذکور نیز به عنوان اعتبار مالیاتی یا بخشی از بهای تمام شده کالای خریداری شده خریدار واقعی کالا یا خدمات، مورد منظور خواهد شد.

۴. در صورت عدم معرفی خریدار یا فروشنده واقعی کالا یا خدمت توسط مودی، اداره امور مالیاتی باید مراتب این موضوع را به همراه مستندات مربوطه به دادستانی انتظامی مالیاتی گزارش کند تا نسبت به اقامه دعوی نزد مراجع صالح قضائی اقدام شود.

۵. در صورتی که پس از قطعیت پرونده مالیات عملکرد یا مالیات بر ارزش افزوده، مودی، فروشنده یا خریدار واقعی را معرفی کند، پس از طی مراحل مذکور در بندهای ۲ و ۳، برابر مقررات تبصره ماده ۱۵۷ قانون مالیاتهای مستقیم مربوط به مالیات عملکرد و بخشنامههای صادره سازمان در خصوص مالیاتی بر ارزش افزوده، اقدام شود.

۶. اگر ادارات امور مالیاتی در رسیدگی به پروندههای مالیاتی مشکوک به انجام معاملات غیرواقعی با مودیانصوری که در فهرست اشخاص فاقد اعتبار مالیاتی درج شده در سامانههای سازمان نیستند، برخورد کنند موظفند جهت شناسایی و راستی آزمایی طرفهای معامله، مراتب را به همراه مستندات مربوط به کمیته ویژه مبارزه با فرار مالیاتی ارسال کنند.

۷. پس از ثبت اطلاعات مطابق بند ۶ به عنوان مودی فاقد اعتبار مالیاتی، هر گونه تغییر اطلاعات در سامانههای ۱۶۹ و ۱۶۹ مکرر قانون مالیاتهای مستقیم، منحصراً با نظر کمیته ویژه مبارزه با فرار مالیاتی در ادارات کل مالیاتی است.

۸. مودیاتی که برای عملکرد یا دورههای سال ۹۹ به بعد صورتحساب غیرواقعی دهند، اگر فروشنده و خریدار واقعی را معرفی نکنند، علاوه بر اینکه طبق مقررات قانونی مربوطه با آنها رفتار میشود، به عنوان مودیپرریسک نیز تلقی خواهند شد. در موارد معرفی فروشنده و خریدار واقعی، در صورت تکرار صورتحساب غیرواقعی، با آنها مطابق با این بند رفتار میشود.

۹. با توجه به اینکه مودیانصوری دارای فعالیت واقعی نیستند، در مواردی که مستندات با اطلاعیهای مبنی بر فعالیت آنها به ادارات امور مالیاتی واصل شود، انجام برآورد بیش از ارقام مندرج در اطلاعیههای واصله موضوعیت نداشته و باید صرفاً مستندات واصله را مبنای اقدامات مالیاتی قرار داد.

۹ دستور رئیس سازمان امور مالیاتی برای جلوگیری از فرار مالیاتی

مالیات به عنوان یکی از منابع مالی تامین بودجه دولت ها محسوب می شود. در کشورهای مختلف اروپایی و همچنین آمریکایی این منبع درآمدی بسیار مهم بوده و سختگیری ها برای اخذ آن حتی تا بازداشت و بررسی قضائی هم می رسد. البته در کشور ما به علت ضعف در قانون گذاری و افزایش پایه های مالیاتی این منبع در آمدی (مالیات) هنوز جایگاه ویژه خود در بودجه را پیدا نکرده است.

مالیات بر گچ در اتریش

کوههای آلپ اتریش مکان فوق العادهای برای دوست داران اسکی است؛ از مبتدی تا حرفهای، بنابر این جای تعجب نیست که بسیاری از گردشگران نا آشنا، هنگام اسکی دچار شکستگی و سایر صدمات شده و راهی بیمارستان شوند. به همین دلیل، دولت تصمیم گرفته مالیات ویژهای را برای خدمات پزشکی به مالیات گردشگری اضافه کند. هیچ مقدار ثابتی برای این مالیات وجود ندارد و مستقیما توسط جایی که در آن میمانید دریافت میشود.

مالیاتهای عجیب و غریب در دنیا / از مالیات”تتو” و “چاقی” و “آجیل” تا مالیات بر برنزه کردن

مالیات چاپستیک (چوب های غذای چینی) چین

چینیها هر سال حدود ۴۵ میلیارد جفت چاپستیک یکبار مصرف تولید میکنند. برای تولید چنین حجم عظیمی، حدود ۲۵ میلیون درخت باید از بین بروند، بنابراین دولت چین تصمیم گرفته این آسیب محیط زیستی جدی را تا حدودی کنترل کند. به همین منظور چین در سال ۲۰۰۶، ۵% مالیات بر چاپستیکهای چوبی یکبارمصرف وضع کرد تا از جنگلهای خود محافظت کند. مسئولان معتقدند این مالیات مردم را تشویق میکند که از چاپستیکهای پلاستیکی قابل استفاده مجدد استفاده کنند.

مالیات بر نان حلقهای بیگل، نیویورک

نیویورک روی بیگلهایی که به نوعی تغییر کرده باشند، مالیات گذاشتهاست. یعنی اگر بیگل را بریده یا چیزی به آن اضافه کنید، باید ۸ سنت اضافهتر بپردازید.همچنین خوردن بیگل در فروشگاهی که آن را خریده اید هم شامل مالیات میشود. برای اجتناب از پرداخت این مالیات، میتوانید یک بیگل تغییر نکرده بخرید، آن را به خانه ببرید و برش داده و همراه با هرچیزی که دوست دارید بخورید.

مالیات چاقی، ژاپن

طبق قانون چاقی ژاپن، دور کمر زنان و مردان ۴۰ تا ۷۵ ساله هر سال اندازه گیری میشود. اگر دور کمر آنها از حد مشخصی بیشتر باشد (۸۵ سانتیمتر برای مردان و ۹۰ سانتیمتر برای زنان) باید جریمه بپردازند. این قانون مالیات بر چاقی ژاپنی برای مبارزه با افزایش نرخ چاقی و گسترش بیماریهایی مثل دیابت و سکته وضع شده است.

مالیات بر آجیل با پوست، انگلستان

در انگلستان خریدن آجیل با پوست شاید پولتان را نجات بدهد. چون آجیلهای تفت داده، نمکی و پوست کنده شامل ۲۰% مالیات بر ارزش افزوده میشوند؛ بنابراین بهتر است آجیل را با پوست بخرید و خودتان آن را آماده کنید. اما درباره بادام زمینی استثنایی وجود دارد، تا وقتی بادام زمینی بو داده و نمکی نشود، شامل مالیات نمیشود.

مالیات بر سرگرمی، هند

دیدن فیلم سینمایی در هند ممکن است خرجتان را بالا ببرد. در هند باید برای بلیت سینما، نمایشگاهها، پارک موزهها و سایر فعالیتهای سرگرم کننده مالیات بدهید. این مالیات از ۵ تا ۲۸ درصد بسته به نوع سرگرمی متغیراست

مالیات بر تنقلات، مجارستان

مالیات بر تنقلاتی که سرشار از قند و نمک هستند، مثل چیپس، بیسکویت، کیک و حتی نوشیدنیهای انرژی زا و نوشابه از سال ۲۰۱۱ در مجارستان اجرا میشود و طبق آن ۲۰ سنت به هر خوراکی اضافه میشود. دولت مجارستان با این قانون میخواهد رژیم غذایی سالم را ترویج دهد و شهروندانش را مجبور به انتخابهای غذایی بهتر کند. جالب است بدانید که این قانون جواب داده و ۵۹ تا ۷۳ درصد از مشتریان مصرف این محصولات را کاهش دادند.

مالیات برنزه کردن، آمریکا

از سال ۲۰۱۰ هر آمریکایی که میخواهد خودش را برنزه کند باید ۱۰% مالیات بدهد. این مالیات روی همه خدمات برنزه کردن اعمال میشود، به جز آنهایی که توسط یک متخصص پزشکی مجاز انجام میشود. هدف اصلی آن مبارزه با سرطان پوست است.

مالیات بر سایه، کنلیانو، ایتالیا

صاحبان رستورانها و مغازه داران کنلیانو، شهری در ایتالیا، اگر سایه بان داشته باشند یا تابلوهایشان در خیابان سایه بیندازد، باید سالیانه ۱۰۰ دلار مالیات بدهند. مالیات سایه از سال ۱۹۹۳ ایجاد شد و قرار بود در سراسر ایتالیا اجرا شود، اما فقط مسئولان این شهر آن را قبول کردند. بعد از وضع این قانون بیشتر مالکان محلی تصمیم گرفتند چادر و سایهبان هایشان را جمع کنند.

مالیات بر تتو و پیرسینگ، آرکانزاس، ایالات متحده

امروزه تتو در میان آمریکاییها محبوبتر شده و حدود ۳۶% از شهروندان آمریکایی ۱۸ تا ۲۹ ساله حداقل یک تتو دارند، بنابراین جای تعجب نیست که برخی مسئولان سعی کنند مردم را از مراجعه به تتوکارهای غیرحرفهای باز دارند و عواقب ناخوشایند تتو مثل عفونت پوست یا انتقال ویروس HIV را کاهش دهند. از سال ۲۰۰۵ در آکانزاس ۶% مالیات بر تتو و خدمات پیرسینگ بدن گرفته میشود.

در ابتدا به بررسی ماهیت مالیات می پردازیم تا بیشتر با آن آشنا شویم.

مالیات چیست؟

مالیات یک هزینهی مالی اجباری است که توسط سازمان های دولتی مسئول، به منظور تامین هزینه های مختلف عمومی، از مالیات دهنده (یک شخص حقیقی یا حقوقی) که به آن موئدی مالیاتی گفته می شود، دریافت می گردد. در صورت عدم پرداخت مالیات، طبق قانون برای متخلفین مجازاتی تعیین میشود. مالیات ها به دو دسته مالیات مستقیم و مالیات غیر مستقیم تقسیم میشوند. حسب رایج ترین تعارف در صورتی که مودی مالیاتی و پرداخت کننده مالیات یک نفر باشد، به آن مالیات مستقیم گفته میشود در غیر اینصورت مالیات غیرمستقیم خواهد بود. همچنین به شخصی که مسئول پرداخت مالیات است، مودی مالیاتی گفته میشود.

انواع مالیات مستقیم

مالیات های مستقیم از دو نوع تشکیل شده ات که شامل مالیات بر درآمد و مالیات بر دارایی می شود.

مالیات بر درآمد شامل درآمد حاصل از اجاره و یا خرید و فروش املاک، مالیات بر درآمد حقوق(کارمندان و کارگران)، مالیات بر درآمد مشاغل(فعالان اصناف مختلف)، مالیات بر درآمد کشاورزی، مالیات بر درآمد اشخاص حقوقی و مالیات بر درآمدهای اتفاقی (جوایز بانکی و قرعه کشی های دیگر) میشود. مالیات بر دارایی شخص موئدی و مالیات بر ارث نیز از انواع مالیات مستقیم هستند.

انواع مالیات غیرمستقیم

همانطور که برای مالیات مستقیم انواعی دارد مالیات غیرمستقیم نیز دارای تنوع است که در ذیل به آن ها اشاره ای گذرا می کنیم تا شما نیز با آن بیشتر آشنا شوید.

۱- مالیات بر واردات: شامل حقوق و عوارض گمرکی، سود بازرگانی، عوارض بر واردات اتومبیل و نظایر آن می شود.

۲- مالیات بر مصرف و فروش کالا و خدمات: این نوع مالیات انواع مختلفی دارد که از قسمت های زیر تشکیل میشود.

أ. مالیاتی که از خرید و فروش نوشابه های غیر الکلی دریافت میشود.

ب. مالیاتی که از خرید و فروش الکل طبی و صنعتی از تولید کنندگان و فروشندگان آن دریافت میشود.

ج. مالیاتی که از فروش سیگار از تولید کنندگان و فروشندگان آن دریافت میشود.

د. مالیاتی که از خرید و فروش اتومبیل دریافت میشود.

ه. مالیات بر فرآورده های نفتی و پتروشیمی که از تولید کنندگان و فروشندگان آن دریافت میشود.

و. خرید و فروش خاویار هم مشمول مالیات بوده و مودیان باید آن را پرداخت نمایند.

ز. نوارهای ضبط صوت و تصویری هم جزء مواردی هستند که دولت می تواند از آن ها مالیات دریافت نماید.

ح. و دیگر مواردی که در کتاب قانون های مالیاتی آورده شده اند.

دغدغه های مالیاتی این روزها!

۳- مالیات بر ارزش افزوده

در نظام مالیات بر ارزش افزوده مالیات بر کالاها و خدمات وضع می شود که به عنوان منبعی از درآمد پایدار برای نظام مالیاتی کشورهاست. مالیات بر ارزش افزوده دارای نرخی است که بر ارزش نهایی کالاها و خدمات اضافه شده و از مصرف کننده نهایی در هر مرحله از تولید و یا ارائه خدمات دریافت می گردد. در ایران نیز این قانون مانند ۱۶۰ کشور دیگر اجرایی است و تمامی مودیان مالیاتی پس از بررسی مشمولیت آن ملزم به پرداخت در صورت شمول هستند.

اصلاحات قوانین مالیاتی برای عدالت مالیاتی

با اصلاح قانون مالیاتهای مستقیم در راستای طرح تحول نظام مالیاتی کشور و با هدف ارتقای جایگاه مالیات در تامین منابع مالی دولت و کاهش وابستگی بودجه به درآمدهای نفتی و اصلاح ماده ۹۷ (تشخیص مالیات اشخاص حقیقی به استناد اظهارنامه مالیاتی مؤدی که با رعایت مقررات مربوط تنظیم و ارائه شده) و حذف مواد ۹۸ (تشخیص از روش علی الرس)، ۱۵۲ (قرائن مالیاتی)، ۱۵۳ (ضرایب مالیاتی در تشخیص علی الرس)، ۱۵۴ (جدول ضرایب مالیاتی) و … ، و به بیان بهتر با حذف تشخیص مالیات به صورت علیالراس و جایگزینی شیوه رسیدگی مبتنی بر دلایل و شواهد عینی، هدف رسیدن به عدالت مالیاتی و اخذ مالیات از درآمد واقعی اشخاص است که در همین راستا بخشنامه، آیین نامه و دستورالعمل های متعددی در اجرای دقیق و صحیح این قانون صادر شده است.

نظارت بر درآمد با مشمولیت استفاده از صندوق های مکانیزه فروش

با تصویب قانون پایانه های فروشگاهی و سامانه مؤدیان در سال ۱۳۹۸ و همچنین بخشنامه نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنش های بانکی که اخیراً صادر شده است، استفاده از یک نرم افزار توانمند، جامع با کاربری آسان بیش از پیش مورد نیاز می باشد.

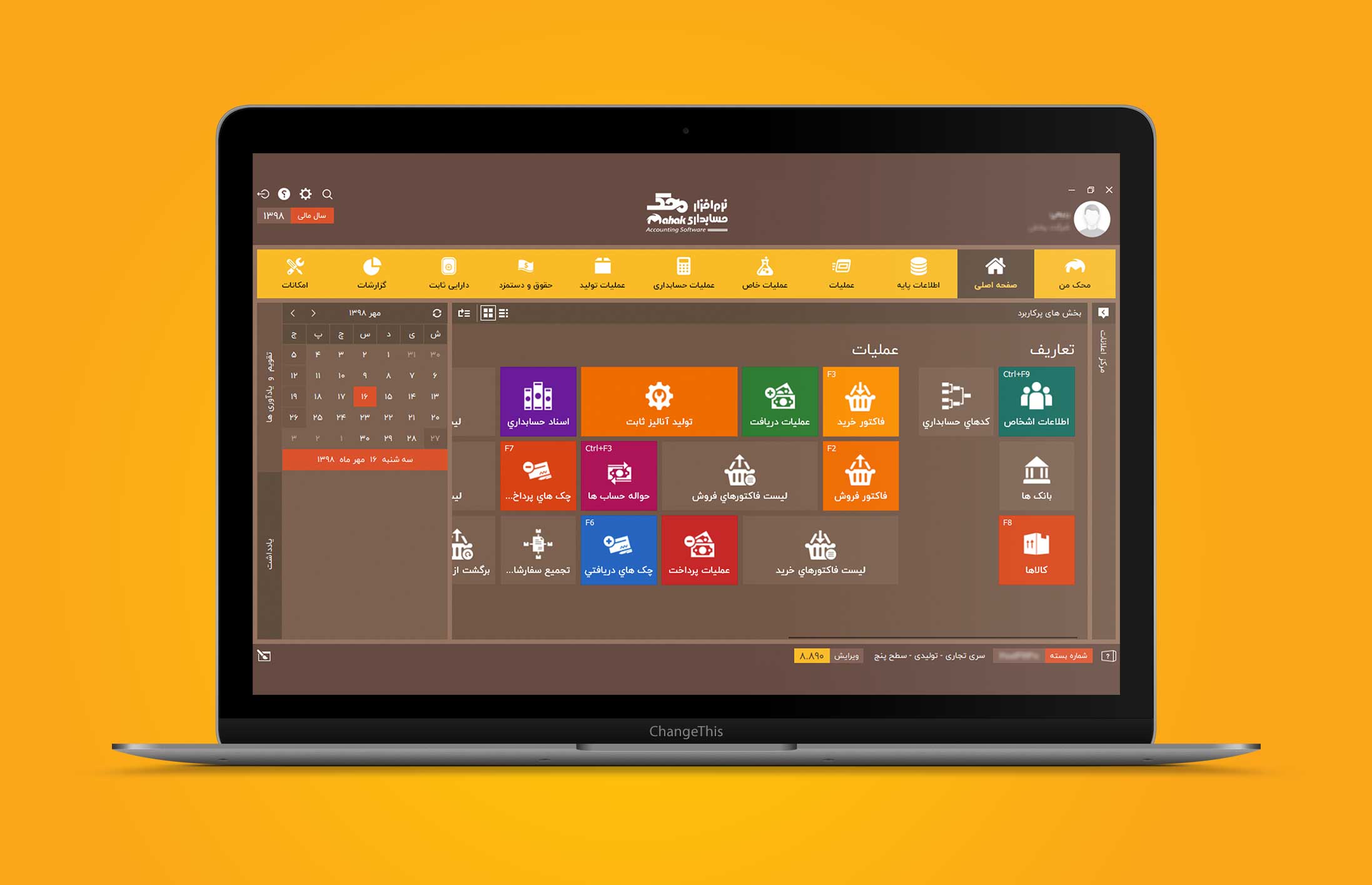

گروه نرم افزاری محک تولید کننده نرم افزارهای تخصصی حسابداری ویژه مشاغل، شرکت و تولیدی با تکیه بر دانش، تجربه و بهره گیری از آخرین استاندارهای حسابداری همواره در حال بروز رسانی نرم افزار خود می باشد، که به برخی از ویژگی های نرم افزار محک اشاره می نماییم:

· ثبت فاکتور خرید و صدور فاکتور فروش با سرعت و دقت بسیار بالا

· ثبت هزینه ها در سر فصل های مختلف (هزینه های جاری، حقوق و دستمزد، بیمه و …)

· تهیه گزارشات ارزش افزوده

· تهیه گزارش و فایل صورت معاملات فصلی

· تهیه گزارشات مالی جهت تکمیل اظهارنامه و کاربرگ های آن

· با بیش از ۱۵ افزونه قدرتمند از جمله دارایی ثابت – سامانه فروش برای رستوران ها و هایپرمارکت ها – سفارش گیر همراه برای پخش مویرگی و … با امکانات متنوع

· بروز رسانی های مستمر و مرتب در تمام بخش های نرم افزار

این اپلیکیشن برای جلوگیری از پرداخت مالیات مضاعف به سبب گردش مالی بین حساب های شخصی و کاری اشخاص طراحی شده است و با استفاده از حسابداری موبایل کیف پول، شما به راحتی میتوانید حساب های بانکی و بدهی و طلب خود با افراد مختلف را مدیریت کنید. نرم افزار حسابداری موبایل کیف پول محک با امکان نصب بروی گوشی های هوشمند Android و iPhone قابلیت های مختلفی را به کاربر ارائه می دهد. امکاناتی از جمله:

• ثبت میزان دریافتی و پرداختی به اشخاص

• ثبت هزینه و در آمد به صورت دستی و اتومات از پیامک های بانکی (فقط در نسخه ی حسابداری اندروید)

• گزارشات متنوع حسابداری شخصی

• بودجه بندی هزینه ها

• ثبت و یادآوری اقساط و چک های دریافتی و پرداختی

و در آخر باید بگوییم که پرداخت مالیات برای کلیهی اشخاص حقیقی و حقوقی که شامل خصوصیات و ویژگی های بیان شده باشند، اجباری است و باید آن را تمام و کمال پرداخت کنند. پس باید از راه ها و روش هایی استفاده شود که دارای کمترین خطا یا بهتر بگویم بی خطا هستند.