محمد شیریجیان در گفت و گو با خبرنگار مهر، با بیان اینکه از ابتدای سال ۹۹ سیاستهای تأمین مالی دولت و فعالان اقتصادی روی بازار سرمایه متمرکز شد، اظهار داشت: اصل موضوع تأمین مالی دولت و فعالان اقتصادی از بازار سرمایه اصل درستی است زیرا هم به هدایت نقدینگیهای خرد و کلان به سمت بازار سرمایه و تأمین مالی شرکتها میانجامد و هم باعث کاهش سهم نزدیک به ۹۰ درصدی تأمین مالی بخشهای مولد از نظام بانکی میشود.

این کارشناس اقتصادی افزود: البته شرایط بحران اقتصادی ناشی از همه گیری ویروس کرونا و کسری بودجه قابل توجه امسال کشور و کاهش شدید درآمدهای نفتی و … نیز دولت را مجاب کرد که به منظور تأمین مالی خود و فعالان اقتصادی کشور به صورت جدی به استفاده از ظرفیتهای بازار سرمایه روی بیاورد و در این راستا مردم را هم تشویق کند تا با هدایت نقدینگی خودشان به سمت این بازار، هم از منافع این بازار منتفع شوند و هم بخش تولید کشور تأمین مالی شود.

درامد حاصل از فروش داراییها صرف هزینههای جاری نشود

وی ادامه داد: نکتهای که دولت باید در سیاستهای توسعه بازار سرمایه به آن توجه کند این است که نقدینگی ورودی به بازار بورس باید به صورت حداکثری تبدیل به تأمین مالی بنگاههای اقتصادی شود و بخش حداقلی از این نقدینگی به سمت فعالیتهای سوداگرایانه و نوسان گیری در بازار ثانویه برود؛ که این مهم از طریق تشدید سیاستهای مالیاتی در عرصه فعالیتهای سفته بازانه بازار سرمایه، پیش بینی مشوقهای مالیاتی برای نگهداری بلندمدتتر سهام شرکتها از سوی سرمایه گذاران با هدف جذب نقدینگی در آنها و افزایش عرضه اولیه سهام شرکتها و نیز افزایش عرضه سهام شرکتهای دولتی و بخش غیرشناور سهام شرکتهای بورسی و همچنین مساعدت در افزایش سرمایه شرکتهای بورسی با استفاده از ظرفیت بازار سرمایه محقق میشود.

این کارشناس اقتصادی افزود: در واقع یکی از الزامات بسیار مهم تحقق جهش تولید همین هدایت نقدینگیهای موجود به سمت بازار سرمایه و تأمین مالی بخشهای تولیدی و خدماتی مولد ارزش افزوده برای کشور است. البته باید تاکید شود که در عرصه تأمین مالی دولت از طریق بازار سرمایه چه با عرضه باقی مانده سهام دولت در شرکتهای مشمول سیاستهای اجرای اصل ۴۴ قانون اساسی، چه با عرضه اولیه سهام شرکتهای دولتی موجود، چه با عرضه سهام دولت از طریق صندوقهای قابل معامله دولت یا ETF به عموم مردم و در نهایت چه با عرضه اوراق قرضه دولتی و … در همه این موارد حتماً تمامی عایدات حاصل از این منابع صرف پروژههای عمرانی و یا به عبارتی طرحهای تملک داراییهای سرمایهای شود.چرا که اولاً؛ منابع حاصل شده از این طریق در واقع جز داراییهای سرمایهای دولت و عموم مردم است و طبعاً باید منابع حاصل از فروش آن صرف ایجاد داراییهای سرمایهای جدید مولد و بهره ورتر شود ثانیاً؛ منابعی که از محل فروش اوراق قرضه دولتی حاصل میشود نیز باید صرف ایجاد پروژههای زیرساختی و تولیدی بشود تا بتوان حداقل بخشی از مطالبات ناشی از سررسید این اوراق را از محل درآمد حاصل از پروژههای ایجاد شده از محل این منابع بازپرداخت نمود و این طور نباشد که دولت بعدی صرفاً با بدهی تحمیل شده ناشی از فروش این اوراق مواجه شود بدون آنکه منابع و تمهیدات لازم برای بازپرداخت این بدهی پیش بینی و تدارک دیده شده باشد.

وی گفت: در این راستا نهادهای نظارتی و به خصوص مجلس تازه نفس یازدهم باید به صورت جدی ایفای نقش کنند تا مانع از انحراف منابع نقدی حاصل از فروش داراییها و اوراق قرضه دولتی به سمت هزینههای جاری بشوند.

سیاستهای آشفته دولت برای تأمین مالی

شیریجیان اظهار داشت: در حال حاضر به نحوه اجرای مجموعه سیاستهای دولت برای توسعه بازار سرمایه و تأمین مالی دولت و بخش خصوصی انتقادات جدی وارد چرا که الان با یک درهم ریختگی، سراسیمگی، موازی کاری و حتی تعارض در اجرای این سیاستها مواجه هستیم؛ در واقع هر کدام از سیاستهایی که در حال حاضر دولت به صورت پشت سرهم و بدون رعایت اولویت بندی و فاصله زمانی مناسب در حال اجرای آنها هست به تنهایی و یا با رعایت اقتضائات زمانی مناسب میتواند آثار خوبی بر بازار سرمایه، بخش تولید، متغیرهای کلان اقتصادی کشور و فعالان بازار سرمایه بگذارد.

وی افزود: اما عدم رعایت این الزامات و درهم ریختگی در اجرای این سیاستها اگر نگوئیم که منجر به اثرگذاری منفی هر کدام از سیاستها بر یکدیگر میشود که البته به نظر بنده این طور هست و میتوان در این خصوص در طی همین مدت شاهد مثالهای متعددی آورد حداقل آنکه این اجرای بی برنامه، عجولانه، بدون اولویت بندی و رعایت فاصله زمانی مناسب باعث میشود که هم آثار مثبت بالقوه این سیاستها به خوبی در بازار سرمایه کشور بروز و ظهور پیدا نکرده و نهادینه نمیشود و هم اینکه اجرای موازی سیاستها منجر به خنثی سازی آثار آنها شود.

ورود بهم ریخته دولت به بورس

این کارشناس اقتصادی ادامه داد: به عنوان نمونه دولت از ابتدای سال مردم را به ورود به بورس تشویق کرد و از سوی دیگر باقی مانده سهام خود در برخی از شرکتها را عرضه کرد. همچنین عرضه اولیه برخی از شرکتهای موجود دولتی را در دستور کار قرار داد، این در حالیست که هنوز این سیاستها به نتیجه نرسیده، دولت سیاست دیگری تحت عنوان عرضه عمومی صندوقهای ETF را مطرح میکند بدون آنکه به ظرفیت جذب این دو سیاست در بازار سرمایه توجه داشته باشد و آثار اجرای همزمان این دو سیاست بر تعادل بازار را بسنجد.

شیریجیان گفت: دولت در اجرای سیاستهای خود برای بازار سرمایه و تأمین مالی، فرایند اجرای گام به گام این سیاستها و اقتضائات زمانی این سیاستها برای مثمرثمر شدن و کاهش تبعات تصمیمات را رعایت نمیکند و به صورت بهم ریخته و همزمان سیاستهای مدنظر خود را اجرا میکند؛ در حالی که بازار سرمایه یک ظرفیت جذبی دارد که آثار هر کدام از این سیاستها ابتدا باید جذب بازار شوند و همچنین مکانیسم و نحوه مواجهه مردم و فعالان اقتصادی با این سیاستها میبایست میان ایشان به خوبی اطلاع رسانی و فرهنگسازی شود و پس از آن دولت وارد اجرای سیاست بعدی شود تا نه تنها آثار مثبت این سیاستها به خوبی بروز پیدا کند بلکه با رصد دقیق نتایج این سیاستها آثار منفی احتمالی آنها نیز از طریق اقدامات مکمل به حداقل برسد و سپس وارد اجرای سیاست بعدی شود.

وی افزود: ماحصل این رویکرد دولت این شده که هنوز صندوقهای ETF در بازار سرمایه و میان فعالان بازار نهادینه نشده، بحث آزادسازی سهام عدالت از سوی دولت مطرح میشود به نحوی که الان برای خیلی از مردم این سوال و ابهام ایجاد شده است که چه تفاوتی میان صندوقهای ETF با سهام عدالت وجود دارد؟ ویژگیها و مزایای خرید هر کدام از این ابزارهای سرمایهای چگونه است؟

تأثیر منفی آزادسازی سهام عدالت بر بورس

این کارشناس اقتصادی گفت: آزادسازی سهام عدالت تأثیر منفی روی دو سیاست قبلی یعنی تشویق مردم به حضور در بازار سرمایه با هدف خرید سهام شرکتهای موجود و عرضه اولیهها و سیاست دوم یعنی خرید واحدهای سرمایه گذاری صندوقهای ETF میگذارد و به عینه هم دیدیم که از وقتی بحث سهام عدالت مطرح شد، بازار سرمایه واکنشهای منفی نشان داد؛ زیرا برای فعالان بازار این تصور به وجود میآید که قرار است عرضههای زیادی صورت گیرد لذا هم آن کسانی که با تشویق دولت اقدام به سهام شرکتهای بورسی و عرضه اولیهها کردند با افت ارزش سهامهای خریداری شده مواجه شدند هم دارندگان سهام عدالت و کسانی که روش مستقیم مدیریت این سهامها را انتخاب کردند به دلیل نوسانات بازار مجبور میشوند که سهام خود را با قیمت کمتری بفروشند و هم کسانی که واحدهای صندوقهای ETF را حتی با تخفیف ۳۰ درصدی خریداری کرده اند نمیتوانند از این تسهیلات دولتی که برای آنها درنظر گرفته شده است به خوبی بهره مند شوند؛ حتی ممکن است با کاهش شدید قیمتهای سهام موجود در سبد این صندوقها متضرر هم بشوند و هم اینکه باعث میشود که تأمین مالی دولت از این محل به درستی و مطابق با انتظارات انجام نشود. چرا که دولت پیش بینی کرده بود در عرضه واحدهای صندوق واسطهگری مالی یکم ۶ میلیون نفر پذیره نویسی کنند اما عملاً فقط ۳ میلیون و ۴۸۱ هزار نفر پذیره نویسی کردند و با وجود آنکه پیش بینی کرده بودند که از این محل بالغ بر ۱۷ هزار میلیارد تومان دولت تأمین مالی انجام شود عملاً ۵,۸۸۶ میلیارد تومان از محل عرضه این صندوق تأمین مالی صورت گرفت.

وی تاکید کرد: قطعاً یکی از علل استقبال کم از این صندوق عدم اطلاع رسانی صحیح و عدم آگاهی مردم از مزایای این صندوق و تعجیل دولت در اجرای این سیاست و اجرای همزمان سیاستهای موازی مثل سهام عدالت بود که باعث شد عموم مردم نتواند میان تفاوت و مزیتهای هر کدام از سیاستها نسبت به هم تمایز قائل شوند و لذا اقبال قابل انتظاری نسبت به آن نشان ندادند.

این کارشناس اقتصادی اظهار داشت: دلیل دیگر استقبال کم، ریزش قابل توجه قیمتهای سهام بازار سرمایه و حتی سهام بانکی و بیمهای موجود در این صندوق بود که باعث شد فعالان اقتصادی بازار سرمایه و تازه واردهای این بازار از ترس ریزش مجدد قیمتها و تردید نسبت به حمایت با برنامه دولت از این بازار، نسبت به خرید واحدهای این صندوق استقبال نشان ندهند.

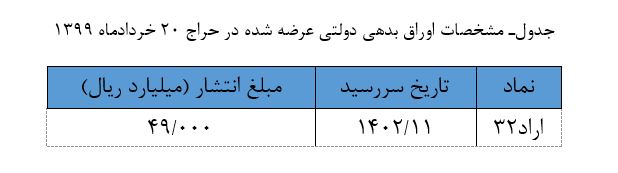

برنامه دولت برای فروش ۲۴۰ هزار میلیارد اوراق بدهی چیست؟

وی تصریح کرد: در حالی که هنوز آزادسازی سهام عدالت کاملاً نهادینه نشده است، دولت بحث عرضه اوراق بدهی را مطرح میکند؛ قانون بودجه امسال اجازه انتشار ۹۰ هزار میلیارد تومان اوراق را داده و اخیراً هم دولت از شورای هماهنگی سران قوا مجوز انتشار ۱۵۰ هزار میلیارد تومان اوراق را گرفته است؛ بنابراین در مجموع دولت دارای مجوز انتشار ۲۴۰ هزار میلیارد تومان اوراق بدهی است. از این میزان ۱۰ هزار میلیارد تومان در همین خرداد پذیره نویسی میشود؛ خوب این سیاست هم تأثیر منفی خودش را بر سیاستهای قبلی خواهد گذاشت چرا که همانطور که گفته شد بازار سرمایه یک ظرفیت جذب مشخصی دارد و نمیتوان به صورت مستمر هر سیاستی را به این بازار تحمیل کرد و انتظار جذب آن در بازار و تحقق آثار مثبت پیش بینی شده را داشت.

شیریجیان گفت: اجرای بی موقع این سیاست نه تنها تأثیر منفی روی ۳ سیاست قبلی میگذارد بلکه موجب میشود اوراق بدهی هم به خوبی فروخته نشود. طبعاً برای اینکه اوراق به فروش بروند باید جذابیت بیشتری نسبت به بازدهی حاصله از سیاستهای قبلی و بازارهای موازی دیگر داشته باشند؛ مثلاً نرخ سود این اوراق از نرخ سود بازار سرمایه یا بازارهای موازی دیگر بیشتر باشد.

این کارشناس اقتصادی افزود: حال اگر دولت با هدف رقابت پذیری اوراق بدهی، نرخ سود این اوراق را افزایش دهد و یا با کاهش حمایت خود از بازار سرمایه و خریداران سهام و صندوقهای ETF، زمینه را برای فروش حداکثری این اوراق فراهم کند؛ از آن طرف موجب میشود که فعالانی که به سیاستهای پیشین دولت در حمایت از بازار سرمایه اعتماد کرده اند، متضرر شوند و بدین ترتیب اعتماد مردم نسبت به حضور در بازار سرمایه و وعدههای دولتی سلب شود. از سویی دیگر اگر دولت شرایط اوراق بدهی را جذاب نکند، اوراق فروحته نمیشوند و سیاست تأمین مالی دولت از این طریق به شکست منتهی میشود.

وی ادامه داد: ضمن اینکه باید بدین نکته توجه شود که بانک مرکزی از انتشار اوراق دو هدف «تعدیل نرخ سود بین بانکی و تسهیلات» و «هدف گذاری تورم ۲۲ درصدی» را دنبال میکند. به نظر من اگر قرار باشد سیاست اوراق رقیبی برای سیاستهای قبلی باشد، عملاً اهداف تعدیل نرخهای سود و کاهش تورم محقق نمیشود، زیرا در این صورت بانک مرکزی مجبور است نرخ سود اوراق را جذابتر کند تا به فروش برسد.

این کارشناس اقتصادی تصریح کرد: البته به نظر بنده بانکهای خریدار این اوراق در میان مدت به دلیل کمبود منابع نقدی و عدم جذابیت بازدهی این اوراق نسبت به بازارهای رقیب دوباره مجبور و متمایل به فروش این اوراق به بانک مرکزی در بازار ثانویه میشوند و یا اینکه این اوراق را نزد بانک مرکزی وثیقه میکنند تا خط اعتباری از بانک مرکزی بگیرند که هر دو این اتفاق تأثیر افزایشی روی پایه پولی گذاشته و موجب عدم تحقق تورم هدف گذاری شده ۲۲ درصدی میشود.

دولت توجه کند که بازار سرمایه ظرفیت جذب مشخصی دارد

شیریجیان تاکید کرد: در واقع میبینیم که هنوز سه سیاست قبلی در بازار مالی و سرمایه هضم نشده، دولت سیاست چهارمی را اجرا میکند که هم تأثیر منفی میگذارد و هم این سیاست جدید به نتیجه دلخواه نمیرسد و البته مجدد خواهیم دید که دولت در حالی که اجرای سیاست انتشار اوراق بدهی و تأمین مالی از این طریق را به نتیجه نرسانده، در تیر و مرداد دو صندوق ETF دیگر را عرضه خواهد کرد.

وی گفت: باید توجه داشت که بازار سرمایه یک ظرفیت جذبی دارد، اجرای هم زمان سیاستها و بروز آثار مخرب موجب بی اعتمادی بلندمدت مردم به بازار سرمایه و آشفتگی در این بازار میشود. البته به نظر میرسد که چون دولت در سال آخر فعالیت خود قرار دارد و کسری بودجه بزرگی در انتظار اقتصاد است لذا دولت به صورت سراسیمه و بی ملاحظه این سیاستهای ساختاری را همزمان اجرا میکند تا حداقل به صورت کوتاه مدت هم که شده با وجود ضرر سایرین و عدم تحقق کامل منافع این سیاستها، منابعی را محقق نماید تا در این سال آخر هم برنامههای نیمه تمام خود را اجرا کند و هم اینکه با توزیع نقدینگی میان مردم نسبت به عملکرد خود در میان مردم رضایت نسبی ایجاد کند.