کاهش سود بانکی به نرخ مصوب شورای پول و اعتبار کلید خورد

به گزارش خبرنگار مهر، مدیران عامل بانکها در توافق با بانک مرکزی، نرخ سود بانکی را از امروز دوشنبه اول اردیبهشتماه به ۱۵ درصد کاهش دادند. این اقدام بانکهای عامل در حالی با دستور ضمنی و توافقات صورت گرفته با رئیس کل بانک مرکزی صورت میگیرد که خبرگزاری مهر در تاریخ ۱۷ فروردین ماه در گزارشی تحت عنوان «بسته سیاستی بانک مرکزی برای کاهش نرخ سود بانکی» از توافق بانک مرکزی با نظام بانکی برای کاهش نرخ سود خبر داده بود اما بانک مرکزی این خبر را تکذیب کرد.

حال بانکها خبر از کاهش نرخ سود به بازه ۱۵ درصدی میدهند و بر این باورند که در کنار این، باید به انتشار اوراق مشارکت گواهی سپرده یکساله با نرخ سود ۱۸ درصدی بپردازند تا بلکه بتوانند بخشی از مشتریان خود را هم اینطور نگاه دارند.

بررسیهای میدانی خبرنگار مهر از شعب بانکها حاکی است برخی از بانکها با ارسال پیامک به مشتریان خود، اعلام کردهاند که حساب سپرده قبلی آنها که نرخ سودی بالاتر از ۱۵ درصد دارد، در زمان سررسید، بسته شده و برای دوره جدید، نرخ ۱۵ درصدی ملاک عمل قرار خواهد گرفت.

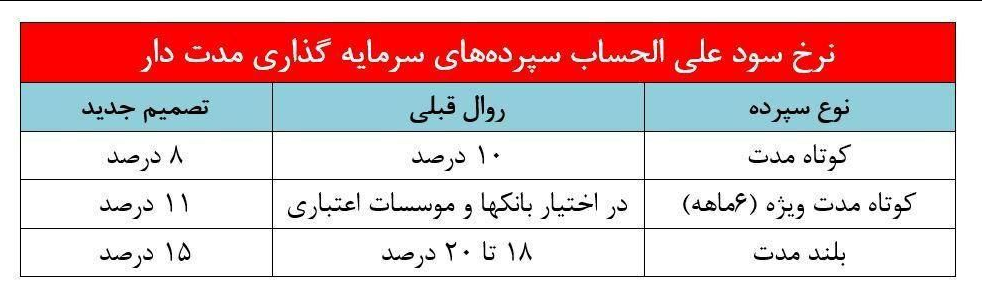

نرخ سود سپردههای یکساله، برای سپرده گذاریهایی که از امروز انجام میشود، ۱۵ درصد خواهد بود. این در حالی است که نرخ سود سپردههای بانکی پس از التهابات بازار ارز در سال ۹۷، به شکل غیررسمی تا محدوده ۱۸ تا ۲۰ درصد افزایش یافته بود. این در حالی است که بانکها براساس مصوبه شورای پول و اعتبار مکلف بودند نرخ سود ۱۵ درصدی را مبنای عمل قرار دهند اما عملاً توجهی به این مصوبه شورای پول و اعتبار نمیشد.

تصمیم جدید میتواند به معنای کاهش بهای تمام شده پول برای بانکها باشد. براساس مصوبه سه سال پیش شورای پول و اعتبار که از امروز ملاک عمل نظام بانکی قرار میگیرد، نرخ سود سپردههای کوتاهمدت نیز از ۱۰ به ۸ درصد کاهش یافت. البته طبق مصوبه جدید، بانکها این امکان را دارند که در قالب گواهی سپرده، نرخ سود ۱۸ درصد به مشتریان ارائه دهند.

آنگونه که برخی از منابع بانکی میگویند، در اولین روز هفته جاری شورای عالی بانکها و مؤسسات اعتباری با حضور مدیران عامل توافق کردند که کاهش نرخ سود سپردهها به ۱۵ درصد از امروز، یکم اردیبهشت اجرایی شود.

آخرین مصوبه رسمی شورای پول و اعتبار در مورد نرخ سود مربوط به شهریور ۱۳۹۶ است که در آن، نرخ سود سپردههای کوتاهمدت حداکثر ۱۰ درصد و نرخ سود سپردههای یکساله، به شکل علیالحساب ۱۵ درصد وضع شده بود.

کاهش نرخ سود، سپردههای موجود را شامل نمیشود و سپردههای موجود، تا پایان دوره سررسید خود، طبق روال گذشته سود دریافت خواهند کرد.

اما سپردههایی که از امروز به بعد نزد بانک گذاشته میشوند، مشمول نرخهای جدید خواهد بود.

کاهش سود بانکی به نرخ مصوب شورای پول و اعتبار کلید خورد

به گزارش خبرنگار مهر، کرونا همچنان در نظام بانکی می چرخد و از مشتریان و متصدیان قربانی میگیرد. نظام بانکی اکنون سخت درگیر ویروسی است که کار را به لحاظ حفظ سلامت کارکنان و مشتریان پرریسک کرده و در برخی شعب بانکی پرتردد، چالش ایجاد کرده است.

کرونا در کنار مخاطرات خود نشان داده که بانکداری الکترونیک تا چه اندازه قابلیت دارد؛ قابلیتهایی که در کشورمان کمتر مورد توجه قرار گرفته است. طی دو ماه اخیر مباحث کموبیش جدیتری درباره پرداخت با کیو آر یا همان پرداختهای غیرتماسی مطرحشده است؛ اما هنوز شکل عملیاتی به خود نگرفته است.

این موضوع البته سابقه طولانیتری در محافل کارشناسی کشور دارد و مدتها است از سوی برخی فعالان و صاحبنظران حوزه پرداخت الکترونیکی، فراهم آوردن زمینهها و زیرساختهای لازم برای پیادهسازی این شیوه از پرداخت را ضروری کرده است.

۱۷ اسفند ۹۸ / مدیر اداره نظامهای پرداخت بانک مرکزی: تا پایان اسفند اجرایی میشود

با وجود این تأکیدها، اما شاید شیوع بیماری همهگیری مانند کووید ۱۹ لازم بود تا اجرای این شیوه در دستور کار فوری رگلاتورهای مربوط به این حوزه قرار بگیرد آنهم در حد وعده اجرایی شدن آن ظرف کمتر از ۱۵ روز. داوود محمد بیگی، مدیر اداره نظامهای پرداخت بانک مرکزی در مصاحبهای در ۱۷ اسفندماه سال گذشته درباره تصمیم اجرای پرداخت با QR(بارکد خوان) وعده داده بود که «بانک مرکزی در حال ترغیب شرکتهای پرداخت الکترونیک برای افزایش تعداد درگاههای پرداخت با کدهای کیو آر و ایجاد امکان پذیرش بارکد شرکتهای دیگر است؛ تمام تلاش بانک مرکزی و شبکه پرداخت کشور بر این است تا هر چه زودتر قابلیت پرداخت از طریق کدهای کیو آر در دسترس شهروندان قرار بگیرد و قطعاً این طرح تا پایان ماه جاری (اسفند ۹۸)، اجرایی خواهد شد اما انتظار بر این است تا در روزهای آتی این خبر مهم و خوب اعلام شود.

بر اساس وعده این مقام مسئول بانک مرکزی، در حال حاضر که روزهای پایانی فروردینماه سال ۹۹ هم سپری شد، باید حدوداً یک ماه از اجرای پرداخت با کیو آر گذشته باشد، آنچه اما اکنون مشاهده میکنیم مباحث و پرسشهایی است که همچنان حولوحوش ضرورت، چگونگی و پیامدهای اجرای این شیوه مطرح است.

چرا QR اجرایی نمیشود؟

بررسی محتوای گفتگوها و مباحث مطرحشده و همچنین ذهنخوانی از متولیان رگلاتوری این موضوع، وجود موانع ذیل را برای فراگیر شدن پرداختهای کیو آر، محتمل میکند که شرکتهای ارائهدهنده خدمات پرداخت الکترونیک نگران از دست دادن بازار پذیرندگان خود هستند.

آنها به این موضوع فکر میکنند که برنامکهای پرداخت کیو آر میتوانند اطلاعات پذیرندگان را جمعآوری کرده و ازآنجاکه ارائهکنندگان این برنامکها خودشان شرکتهای ارائهدهنده خدمات پرداخت الکترونیک هستند، میتوانند پذیرندگان آنها را به سمت خود جذب کرده و از این طریق از درآمدهای آنها بکاهند.

سناریوی دیگر آن است که شرکتهای ارائهدهنده خدمات پرداخت الکترونیک نگران سرمایهگذاریهای انجامشده درزمینهٔ دستگاههای کارتخوان هستند. راهکار پرداختهای کیو آر بهواسطه عدم نیاز به دستگاه پوز، شرکتهایی را که دارایی آنها عمدتاً دستگاه پوز است را با چالش مواجه میکند.

اما این ذهنیت که پرداختهای کیو آر میتواند برای پرداخت هر مبلغی استفاده شود و بهنوعی جایگزین پرداخت با دستگاههای پوز شود، برخی از شرکتهای ارائهدهنده خدمات پرداخت الکترونیک را با مخاطره بلااستفاده ماندن سرمایهگذاریها مواجه کرده است.

در این میان، رگلاتور هم، پرداختهای کیو آر را درهمتنیده با موضوع کیف پول میبیند و فکر میکند که نیازمند یک راهکار جامع برای هر دو موضوع است و احتمالاً به همین دلیل تدوین مقررات در این حوزه طولانی شده است.

این چالشها و موانع برای شرکتهای ارائهدهنده خدمات پرداخت الکترونیک و رگلاتور باعث شده است هرکدام به طریقی موضوع را از دستور کار خارج کنند. شرکتهای ارائهدهنده خدمات پرداخت الکترونیک با متذکر شدن وجود سهامدار خرد در بورس و تهدید به اینکه هر راهکاری که باعث کاهش سهم بازارشان شود، باید قابلیت پاسخگویی به سهامداران خرد را داشته باشد، موانعی ایجاد کردهاند.

این شرکتها همچنین از سویی امنیت پرداختهای کیو آر را زیر سوال برده و آن را ابزاری برای تسهیل پرداختهای خارج از کشور یا افزایش تقلب در پرداختها دانسته و از سوی دیگر بر امنیت پرداخت از طریق دستگاه کارتخوان تأکید میکنند و بهطور نمونه کشورهای اروپایی را بهعنوان شاهد مثالی برای عدم قابلیت فراگیری پرداختهای کیو آر عنوان میکنند. در این مجال، رگلاتور نیز با کم اولویت جلوه داده پرداختهای کیو آر و عدم تأثیر قابلتوجه آن بر کاهش تماسهای منجر به انتقال بیماری، سعی در خرید زمان برای خود دارد.

حال سوال این جاست که در بازار شدیداً انحصاری خدمات پرداخت، اگر شرکتهای ارائهدهنده خدمات پرداخت الکترونیک نتوانند با هم بر سر راهکارهای پرداخت تعاملپذیر که متضمن گسترش بازار پرداختها و کاهش هزینهها خواهد شد، تعامل کنند، چه نیرویی خارج از این مجموعه توان تغییر دارد و تا چه زمانی میتوان در برابر تغییرات فناوری مقاومت کرد و مانع فراگیری راهکارهای اقتصادی و کمهزینهتر شد.

به نظر میرسد باید به این سوال پاسخ داد که آیا نمونههای این تغییرات مخرب فناوری پیش رو نیستند و جایگاه رگلاتوری در خصوص سامانههای پرداخت کجاست؛ آیا صرفاً اینکه یک راهکار به لحاظ فنی امکانپذیر است، میتواند زمینه گسترش آن برای حضور در تمامی زمینهها و پرداختهای با هر مبلغی باشد.

در این میان بانک مرکزی هم باید پاسخ دهد که چه ارتباطی بین پرداختهای کیو آر و موضوع کیف پول وجود دارد و آیا امنیت و مخاطرات پرداختهای کیو آر از امنیت و مخاطرات پرداختهای کارتی فعلی (کارت مغناطیسی) کمتر است یا حتی میزان تأثیر پرداختهای غیر تماسی بر نرخ انتقال بیماری چقدر است. به هر حال این سوالات مطرح هستند و در شرایط کنونی شیوع کرونا پاسخ به آن ضروری است.

به گزارش خبرگزاری مهر، بر اساس اعلام بانک مرکزی هر دلار آمریکا برای امروز «دوشنبه یکم اردیبهشت ۹۹» بدون تغییر نسبت به قبل ۴۲ هزار ریال قیمت خورد. همچنین هر پوند انگلیس با کاهش ۱۲۴ ریالی به قیمت ۵۲ هزار و ۴۱۹ ریال و هر یورو نیز با کاهش ۳۲ ریالی به قیمت ۴۵ هزار و ۶۲۷ ریال اعلام شد.

افزون بر این، هر فرانک سوئیس ۴۳ هزار و ۳۸۱ ریال، کرون سوئد ۴ هزار و ۲۰۴ ریال، کرون نروژ ۴ هزار و ۵۰ ریال، کرون دانمارک ۶ هزار و ۱۱۷ ریال، روپیه هند ۵۴۹ ریال، درهم امارات متحده عربی ۱۱ هزار و ۴۳۷ ریال، دینار کویت ۱۳۴ هزار و ۷۰۵ ریال، یکصد روپیه پاکستان ۲۵ هزار و ۲۶۱ ریال، یکصد ین ژاپن ۳۸ هزار و ۹۴۹ ریال، دلار هنگ کنگ ۵ هزار و ۴۱۹ ریال، ریال عمان ۱۰۹ هزار و ۲۳۴ ریال و دلار کانادا ۲۹ هزار و ۸۵۰ ریال قیمت خورد.

از سوی دیگر، نرخ دلار نیوزیلند ۲۵ هزار و ۲۷۱ ریال، راند آفریقای جنوبی ۲ هزار و ۲۳۶ ریال، لیر ترکیه ۶ هزار و ۷۵ ریال، روبل روسیه ۵۶۷ ریال، ریال قطر ۱۱ هزار و ۵۳۹ ریال، یکصد دینار عراق ۳ هزار و ۵۱۶ ریال، لیر سوریه ۸۲ ریال، دلار استرالیا ۲۶ هزار و ۶۴۷ ریال، ریال سعودی ۱۱ هزار و ۲۰۱ ریال، دینار بحرین ۱۱۱ هزار و ۷۰۵ ریال، دلار سنگاپور ۲۹ هزار و ۴۹۷ ریال، یکصد تاکای بنگلادش ۴۹ هزار و ۵۴۰ ریال، ده روپیه سریلانکا ۲ هزار و ۱۹۳ ریال، کیات میانمار ۳۰ ریال و یکصد روپیه نپال ۳۴ هزار و ۱۴۵ ریال تعیین شد.

همچنین، نرخ یکصد درام ارمنستان ۸ هزار و ۶۷۰ ریال، دینار لیبی ۲۹ هزار و ۷۷۴ ریال، یوان چین ۵ هزار و ۹۳۵ ریال، یکصد بات تایلند ۱۲۹ هزار و ۱۵۳ ریال، رینگیت مالزی ۹ هزار و ۵۶۷ ریال، یک هزار وون کره جنوبی ۳۴ هزار و ۴۷۴ ریال، دینار اردن ۵۹ هزار و ۲۴۰ ریال، یکصد تنگه قزاقستان ۹ هزار و ۸۶۳ ریال، لاری گرجستان ۱۳ هزار و ۳۵۶ ریال، یک هزار روپیه اندونزی ۲ هزار و ۷۱۰ ریال، افغانی افغانستان ۵۴۹ ریال، روبل جدید بلاروس ۱۷ هزار و ۱۶۴ ریال، منات آذربایجان ۲۴ هزار و ۷۵۸ ریال، یکصد پزوی فیلیپین ۸۲ هزار و ۵۳۹ ریال، سومونی تاجیکستان ۴ هزار و ۹۸ ریال، بولیوار جدید ونزوئلا ۴ هزار و ۲۰۶ ریال و منات جدید ترکمنستان ۱۲ هزار و یک ریال ارزشگذاری شد.

آخرین وضعیت درخواست ایران برای دریافت وام صندوق بین المللی پول

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، عبدالناصر همتی، رئیس کل بانک مرکزی، آخرین وضعیت وام از صندوق بین المللی پول را اعلام کرد.

آیا میتوانید آخرین پیشرفتهای درخواست خود را برای تأمین مالی از صندوق بین المللی پول را ارائه دهید؟

پاسخ: ما جزو اولین کشورهایی بودیم که بیش از ۴۰ روز پیش، از طریق ابزار سریع تأمین مالی (RFI) درخواست کمک کردیم. به یاد داشته باشید، ما جز پنج کشور اولی بودیم که به سختی تحت تأثیر ویروس کرونا قرار گرفتیم و زمانی که رئیس صندوق بین المللی پول اعلام کرد صندوق بین المللی پول آماده کمک به کشورها از طریق ابزار تأمین مالی سریع (RFI) است، ما نیز به عنوان یکی از کشورهای عضو درخواست خود را برای دسترسی به این امکان ثبت کردیم.

ما تمام اطلاعات و دادههای مورد نیاز صندوق بین المللی پول را برای ارزیابی صلاحیت مان ارائه داده ایم. این اطلاعات و آخرین اطلاعات اقتصادی در وب سایت بانک مرکزی ایران موجود است. من همچنین نامهای به رئیس صندوق بین المللی پول ارسال کرده ام و از اینکه صندوق بین المللی پول میخواهد در سرتاسر جهان کمک کند، قدردانی کرده ام و از او خواسته ام سریعاً درخواست ما را به هیئت عامل صندوق بین المللی پول ارائه دهد.

ایالات متحده گفته است که مانع درخواست میشود و با آن مخالف است. پاسخ شما به موضع دولت آمریکا چیست؟

ما از ایالات متحده آمریکا درخواست کمک نکرده ایم! ما از صندوق بین المللی پول تقاضا کردیم که یک نهاد بین المللی غیرسیاسی، وابسته به سازمان ملل متحد که ما در طول ۷۵ سال گذشته یکی از اعضای بنیانگذار و شرکت کننده در آن بودیم. ایالات متحده آمریکا به مانند ۱۹۰ کشور یا بیشتر کشورها، عضو صندوق بین المللی پول است. آخرین باری که من بررسی کردم، ایالات متحده آمریکا صندوق بین المللی پول را اداره نمیکند ، و این رئیس صندوق و هیئت مدیره آن هستند که بر کارها نظارت میکنند و اطمینان حاصل میکنند که صندوق بین المللی پول تعهدات و وظایف خود را انجام میدهند. اما میخواهم تکرار کنم که همه نهادهای مرتبط با سازمان ملل، صندوق بین المللی پول یا سازمان بهداشت جهانی (WHO) ، باید از سیاست دور بمانند و به تعهدات نهادی خود عمل کنند.

ایالات متحده استدلال میکند که ایران از منابع خود به اندازه کافی برخوردار است و این کشور داراییهای زیادی دارد که میتواند در داخل کشور از آن برای مبارزه با شیوع ویروس کرونا کمک بگیرد و ایالات متحده میگوید که ایران از این پول برای اهداف و نیازهای بشردوستانه استفاده نمیکند، بلکه برای فعالیتهای دیگری مانند سیاستهای منطقهای از آنها بهره میگیرد، پاسخ شما به این موضع چیست؟

بگذارید با نگاهی به شرایط واجد شرایط بودن RFI به سوال شما پاسخ دهم و سپس به نگرانیهای شما بپردازم. طبق گفته صندوق بین المللی پول، RFI به منظور کمک به یک کشور عضو با حمایت فوری مالی پس از مواجه شدن آن کشور با شوک برون زا طراحی شده است که شکاف تأمین مالی در ترازپرداخت ها را آشکار میکند. پس از آن، صندوق بین المللی پول میخواهد اطمینان حاصل کند که آن کشور قادر به بازپرداخت وام به صندوق است و بدهی عمومی کشور پایدار است، اینها همه خوب و صحیح است. هنگامی که از ویروس کرونا دچار آسیب شدیم، با شوک منفی برون زا روبرو شدیم. برآوردهای ما نشان میدهد که برای مهار شیوع ویروس، تقویت نظام مراقبتهای بهداشتی و محافظت از پرسنل خط مقدم در بیمارستانها و جاهای دیگر و کمک به افرادی که شغل خود را از دست داده اند، ما نیاز به ۱۰ میلیارد یورو اضافهتر در تأمین اعتبار خارجی خود داریم، این حدود ۲٪ از تولید ناخالص داخلی ماست. این یک واقعیت است و ما این اطلاعات را با صندوق بین المللی پول به اشتراک گذاشته ایم.

بدیهی است، ما بیش از حد کفایت ذخایر خارجی برای تأمین این کمبود را داریم، اما تحریمهای یکجانبه ایالات متحده دسترسی ما را محدود کرده است. اگر آنها میخواهند از منابع خودمان بجای امکانات صندوق بین المللی پول استفاده کنیم، چرا آنها در کنگره آمریکا به بسیاری از صداها گوش نمیدهند و تحریمها را تسهیل نمیکنند؟

در مورد دوم، ما ذخایر کافی برای بازپرداخت صندوق بین المللی پول، از طریق کانالهایی که قبلاً در این سالها از پرداخت کمکهای خود به صندوق بین المللی پول استفاده میکردیم، را داریم و آخر اینکه، بدهی عمومی ما نیز بسیار پایینتر از آستانهای است که برای اقتصادهای نوظهور شرایط پایدار به نظر میرسد، است. اینها واقعیتهایی هستند و من اطمینان دارم که کارمندان صندوق بین المللی پول به خوبی میدانند. با توجه به نحوه استفاده این وام، من قبلاً به رئیس صندوق بین المللی پول اطلاع داده ام که INSTEX و SHTA ابزارهایی هستند که به راحتی در دسترسند. اینها بطور خاص برای کمک به ما در واردات غذا و دارو طراحی شده اند. این کانالها دارای مکانیزمهای ایمنی و محافظتی مناسب برای رفع هرگونه نگرانیهای موجود هستند. علاوه بر این، این فرصت خوبی برای فعال کردن این کانال هاست زیرا بسیاری از کشورهای اروپایی مانند فرانسه، آلمان، ایتالیا و اسپانیا در تلاشند تا این کانالها فعال شوند.

درباره دریافت وام چقدر واقع بین هستید؟ اگر صندوق بین المللی پول درخواست را رد کند، چه خواهید کرد؟

من بسیار امیدوار هستم که آنها در این بحران غیرعادی که همه کشورهای جهان را تحت تأثیر قرار داده است و ما نیز شامل آن هستیم، از مردم ایران حمایت کنند. ما زندگیهای بسیاری را ، به مانند آمریکاییها و اروپاییها از دست داده ایم و در رابطه با جان باختگان امریکایی واروپایی نیز ابراز همدردی میکنم . به من اطلاع داده شده که کشورهای اروپایی از تلاشهای ما حمایت میکنند، من مطمئن هستم که سایر کشورهای جهان نیز از درخواست ایران حمایت میکنند. یک بار دیگر، شخصاً از رئیس صندوق بین المللی پول خانم جورجیووا میخواهم که این موضوع را جدی بگیرند. ما میخواهیم ریاست صندوق بین المللی پول درخواست RFI ما را به هیئت اجرایی خود برساند. این تنها چیزی است که ما میخواهیم. خانم جورجیووا باید سیاست را کنار گذاشته و وظایف حرفهای خود را به طور کامل انجام دهد. صندوق بین المللی پول بسیار شبیه آتش نشانی در محله است، به محض اینکه خانهای آتش بگیرد باید به نجاتش بشتابد و به دنبال بزرگترین صاحب خانه در این محله نگردد که از وی اجازه عمل بخواهد. اکنون زمان عمل است، تاریخ درمورد اعمال همه ما قضاوت میکند و آن داوری به آسانی که فکر میکنیم نخواهد بود.

شما اشاره میکنید که ایران دارای منابع خارجی برای تأمین کمبودهاست. آیا این همان پولی است که به دلیل تحریم در خارج از کشور منجمد میشود؟ آیا شما از ایالات متحده میخواهید اجازه دهد که این ذخایر به وسیله کانال مالی سوئیس و INSTEX منتقل شوند؟

بله، همانطور که شما به خوبی میدانید، ذخایر بانک مرکزی تحت تحریم ایالات متحده آمریکا در خارج از کشور است که غیرقانونی و یک جانبه است و من میخواهم در این باره صریح و واضح باشم. آنچه ما میگوئیم این است که باید تحریمها به طور کلی برداشته شود، اما متأسفانه، بازیگرانی در دولت ایالات متحده هستند که احترام چندانی به قوانین و نظم بین المللی ندارند. خزانه داری آمریکا، کانال سوئیس را به عنوان ابزار و کانالی برای اهداف بشردوستانه اعلام کرده است، INSTEX نیز برای واردات غذا و دارو طراحی شده است، اگر آمریکا نسبت به ادعاهای خود صادق باشد، ما نیز باید در این دو کانال از ذخایر خود استفاده کنیم.

چقدر پول ایران به دلیل تحریمها در حسابهای خارج از کشور منجمد شده است؟

ما ارقام مربوط به ذخایر خود را در حسابهای تراز پرداخت خود منتشر میکنیم، این تعداد مطابق با آنچه در چند سال گذشته داشتهایم، است.

تفاوت و تفکیک تقاضای شما از صندوق بین المللی پول چیست؟ مبلغ پولی که ایران به صندوق پرداخت کرده است و وام چقدر است؟

چنین تفاوت و تفکیکی وجود ندارد. صندوق بین المللی پول مانند اتحادیه اعتباری است، کشورهای عضو با این امید که صندوق بین المللی پول در صورت لزوم وام برای آنها و سایر کشورها در این سالها در آن مشارکت میکند. در راستای مقررات و محدودیتهای صندوق بین المللی پول، ما حدود ۳.۶ میلیارد SDR را در قالب RFI تقاضا کرده ایم. این برابر با ۱۰۰٪ از سهمیه ما در صندوق بین المللی پول است، و باید از تجمیع منابعی باشد که صندوق بین المللی پول برای مبارزه با بحران اخیر ویروس جمع کرده است.

بخشنامه ۲۵ بندی سازمان امور مالیاتی برای بررسی حسابهای بانکی

به گزارش خبرنگار مهر، امیدعلی پارسا، رئیس کل سازمان امور مالیاتی در بخشنامهای، نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنشهای بانکی را اعلام کرد.

در این بخشنامه، به منظور ایجاد وحدت رویه و ساماندهی در بررسی و رسیدگی به تراکنشهای بانکی مشکوک ارسالی به ادارات کل امور مالیاتی، مقرر شده است:

۱- به منظور هدایت، هماهنگی و نظارت بر حسن اجرای این بخشنامه، در هر یک از ادارات کل امور مالیاتی، کمیته ویژهای متشکل از مدیرکل امور مالیاتی (رئیس کمیته)، معاون حسابرسی مالیاتی (دبیر کمیته) و سایر معاونین حسب مورد، رئیس امور حسابرسی مالیاتی (مدیر حسابرسی مالیاتی) ذیربط، نماینده دادستانی انتظامی مالیاتی، مسئول حراست اداره کل و رؤسای گروه حسابرسی ویژه حسب مورد تشکیل و پس از دریافت اطلاعات پولی و مالی از جمله تراکنشهای بانکی از دفتر مبارزه با فرار مالیاتی و پولشویی، با امعان نظر به اینکه کلیه اقلام پولی وارده به حسابهای بانکی مؤدیان مالیاتی به تنهایی دلیلی بر وجود درآمد نبوده و باید در بررسی و حسابرسی مالیاتی واقعیت امر مد نظر قرار گیرد بنابراین کمیته فوق قبل از دعوت از مؤدی و ورود به امر حسابرسی مالیاتی، حجم ریالی گردش حسابهای بانکی واصله را با سوابق مالیاتی و حجم فعالیتهای تشخیصی مؤدی یا سایر فعالیتهای مالی اشخاص مطابقت داده و در صورتی که اکثریت اعضا، اطلاعات تراکنشهای بانکی واصله برای هر سال را با عملکرد مالی یا مالیاتی همان سال مؤدی و مالیاتهای تشخیصی و مطالبه شده به صورت تقریبی همخوان بدانند، الزامی به حسابرسی مالیاتی اطلاعات فوق نبوده و از این حیث مالیاتی متصور نخواهد بود. در راستای این حکم صرفاً صورتجلسهای مبنی بر عدم نیاز به صدور برگ تشخیص مالیات توسط کمیته مذکور تنظیم و از طریق اداره کل ذیربط برای دفتر مبارزه با فرار مالیاتی و پولشویی ارسال میشود. لکن در صورتی که پس از بررسیهای مربوطه از نظر کمیته، اطلاعات تراکنشهای بانکی قابل بررسی تشخیص داده شود، موضوع بررسیها باید برابر سایر بندهای این بخشنامه انجام گیرد. در اجرای این بند در صورت لزوم و بنا به تشخیص رئیس یا دبیر کمیته میتوان از نظرات کارشناسی گروههای تخصصی ذیربط حسب مورد استفاده کرد.

۲- کلیه اطلاعات مربوط به تراکنشهای بانکی که قبلاً از طریق دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شده است، جهت بررسی و انطباق با دادههای موجود در سامانههای اطلاعات مالیاتی مجدداً توسط دفتر مذکور پالایش، تلخیص و نتیجه اطلاعات پالایش شده حداکثر تا پایان خرداد سال ۱۳۹۹ برای ادارات کل ذیربط ارسال میشود.

۳- اطلاعات تراکنشهای بانکی مشکوک توسط دفتر مبارزه با فرار مالیاتی و پولشویی باید حداقل یک ماه قبل از انقضای مهلت رسیدگی (مرور زمان موضوع ماده ۱۵۷ قانون مالیاتهای مستقیم) در اختیار ادارات کل امور مالیاتی قرار گیرد. در صورت دریافت اطلاعات تراکنشهای بانکی از سایر مراجع، مراتب را برای ثبت و نگهداری سوابق به دفتر مذکور اعلام نمایند. بدیهی است این حکم مانع رسیدگی و حسابرسی مالیاتی اطلاعات واصله پس از مهلت مقرر (کمتر از یک ماهه فوق) توسط ادارات کل امور مالیاتی حسب مفاد این بخشنامه نخواهد بود و ادارات کل امور مالیاتی صرفاً میبایست تأخیر در ارسال را به معاونت حقوقی و فنی مالیاتی گزارش نمایند.

۴- در هر اداره کل متناسب با حجم اطلاعات دریافتی قابل رسیدگی طبق نظر کمیته موضوع بند یک فوق، یک یا چند گروه رسیدگی ویژه زیر نظر یکی از رؤسای امور مالیاتی که در امر حسابرسی مالیاتی دارای تبحر، دانش و تجربه کافی باشند، تشکیل و مشخصات مأموران مالیاتی مذکور به همراه رونوشتی از احکام صادره برای ایشان به دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شود. در خصوص عملکرد سال ۱۳۹۷ و سالهایی که قبلاً پرونده عملکرد مؤدی مورد نظر در سامانه «سنیم» حسابرسی شده نیز میبایست رسیدگیها و حسابرسیها بر اساس فرآیندهای مربوط در سامانه مزبور انجام پذیرد.

۵- چنانچه تراکنشهای بانکی واصله متعلق به اشخاص حقوقی دارای پرونده یا اشخاص حقیقی (صاحبان مشاغل) دارای یک پرونده در نظام مالیاتی باشند، بلافاصله و حداکثر ظرف مدت پنج روز کاری پس از دریافت اطلاعات تراکنشهای بانکی حسب نظر کمیته موضوع بند یک فوق، در اختیار گروه رسیدگی ویژه قرار گیرد. بدیهی است در راستای اجرای این بند چنانچه با بررسیهای بعدی مشخص شود در اجرای مقررات ماده ۱۰۰ قانون مالیاتهای مستقیم اطلاعات تراکنشهای بانکی واصله اشخاص حقیقی (صاحبان مشاغل) مربوط به شغل یا محل دیگری است در اجرای مقررات قانونی میبایست پرونده جدیدی حسب مقررات تشکیل شود و اقدامات لازم صورت پذیرد.

۶- چنانچه تراکنشهای بانکی واصله، متعلق به شخص حقیقی بوده که دارای بیش از یک پرونده در نظام مالیاتی در یک اداره کل باشد، حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، با دعوت کتبی از صاحب یا صاحبان حساب، کمیته موضوع بند ۱ ضمن اخذ توضیحات کتبیشان در ارتباط با تراکنشهای بانکی واصله و ارتباط آنها با هر یک از پروندههای مالیاتی وی، نسبت به انجام تحقیقات لازم اقدام و با تنظیم فرم شماره یک پیوست که به امضای صاحب یا صاحبان حساب رسیده باشد، حسب نظر کمیته مذکور در اختیار گروه رسیدگی ویژه قرار گیرد. چنانچه در اجرای این بند مؤدی از امضای فرم شماره یک استنکاف نمود، یا حداکثر ظرف مدت یک هفته از تاریخ ابلاغ دعوتنامه، به اداره امور مالیاتی مراجعه ننمود یا به هر دلیلی امکان دسترسی به مؤدی فراهم نشد، مراتب در متن فرم شماره یک قید و به تائید کمیته خواهد رسید و سپس پرونده متشکله به ضمیمه اطلاعات تراکنشهای بانکی، حسب نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در راستای مفاد این بند در صورتی که مؤدی دارای پرونده در دو یا چند اداره کل باشد، اقدامات فوق توسط اداره کلی که اطلاعات تراکنشهای بانکی برای آن اداره کل ارسال شده است، انجام میپذیرد.

۷- چنانچه تراکنشهای بانکی واصله، متعلق به اشخاص حقیقی و حقوقی فاقد پرونده در نظام مالیاتی کشور باشد، ادارات امور مالیاتی میبایست حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، نسبت به انجام تحقیقات لازم و با دعوت از صاحب یا صاحبان حساب نسبت به تعیین موضوع فعالیتشان و تکمیل فرم شماره دو پیوست اقدام و مطابق دستورالعملهای مربوط نسبت به ثبتنام و تشکیل پرونده برای اشخاص مذکور حسب مورد اقدام نماید. متعاقباً تراکنشهای بانکی واصله، طبق نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در صورتی که اینگونه اشخاص در پاسخ به دعوت کتبی به عمل آمده، از مراجعه حضوری یا ارسال پاسخ کتبی خودداری نمایند، ادارات مذکور مکلفند با جمعآوری اطلاعات لازم و تنظیم فرم شماره دو پیوست، نسبت به ثبتنام و تشکیل پرونده برای این قبیل اشخاص اقدام نموده و سپس حسب نظر کمیته، اطلاعات تراکنشهای بانکی را در اختیار گروه رسیدگی ویژه قرار دهند.

۸- چنانچه بر اساس ادعای اشخاص حقیقی، اطلاعات تراکنشهای بانکی واصله این اشخاص مربوط به شخص دیگری بوده و طرف مقابل نیز کتباً این موضوع را اعلام و مدارک، مستندات و دلایلی مبنی بر رد موضوع وجود نداشته باشد، میبایست در راستای مقررات قانونی اقدامات لازم در خصوص شخص جدید انجام پذیرد.

نکات قابل توجه در رسیدگی به تراکنشهای بانکی

۹- صرفنظر از پالایشهای به عمل آمده در مراحل قبلی، گروههای رسیدگی موظفند در رسیدگیهای خود مبتنی بر قضاوتهای حرفهای و با استفاده از شواهد کافی و قابل اطمینان از جمله اقرار کتبی مؤدی، اخذ تائیدیه از طرف حساب و ردیابی تراکنشها، سابقه مؤدی، جستجو در کلیه سامانههای اطلاعاتی در دسترس و مطابقت آنها، تجزیه و تحلیل اطلاعات و استفاده از سایر تکنیکهای حسابرسی که در گزارش خود مستند مینمایند، نسبت به طبقهبندی تراکنشهای بانکی واصله به شرح زیر اقدام نمایند. در اجرای این بند تطبیق نظیر به نظیر تراکنشها با موارد ذیل موضوعیت نداشته و صرفاً تطبیق کلی مبالغ کفایت دارد.

الف تراکنشهای بانکی که اساساً ماهیت درآمدی برای صاحب حساب ندارند از قبیل:

تراکنشهای بانکی مربوط به اعضای هیئت مدیره و سهامداران اشخاص حقوقی با تائید شخص حقوقی مورد نظر

دریافتی و پرداختی مرتبط به حق شارژ

دریافتی و پرداختی به حساب بستگان (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

تسهیلات بانکی دریافتی

انتقالی بین حسابهای شخص

انتقال بین حسابهای شرکا در مشاغل مشارکتی

تنخواههای واریزی به حساب اشخاص توسط کارفرما با تائید کارفرمای ذیربط

دریافتها و پرداختهای سهامداران و اعضای هیئت مدیره اشخاص حقوقی که طرف مقابل آن در دفاتر شخص حقوقی در حسابهای دریافتنی و پرداختنی (جاری شرکا) منظور شده است.

قرض و ودیعه دریافتی و پرداختی

وجوه دریافتی ناشی از جبران خسارت

انتقالی بین حسابهای بانکی اشخاص در صورتی که مربوط به درآمد نباشد

مبالغ دریافتی و پرداختی اشخاص به عنوان واسط با توجه به فضای کسب و کار اشخاص حقیقی (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

ب تراکنشهای بانکی که ماهیت درآمدی دارند لیکن با رعایت مقررات از پرداخت مالیات معاف یا مشمول مالیات مقطوع با نرخ صفر یا مالیات آن کسر در منبع بوده باشد. در راستای اجرای این بند صرف عدم همخوانی ریال به ریال مبالغ نمیتواند مبنای عدم پذیرش اظهارات مکتوب مؤدی در خصوص فعالیتهای مذکور باشد.

پ تراکنشهای بانکی که ماهیت درآمدی دارند لیکن قبلاً در محاسبه مالیات منظور شده است.

ث تراکنشهای بانکی که در طبقات الف، ب و پ فوق قرار نمیگیرند، حسب سایر بندهای این بخشنامه رسیدگی گردد.

۱۰- با توجه به احتمال عدم مستندسازی برخی از تراکنشهای بانکی در سنوات قبل از سال ۱۳۹۵ برای اشخاص حقیقی و به منظور تسهیل در فرآیند گزارشگری مالیاتی اینگونه مؤدیان مادامی که اسناد و مدارک مثبتهای دال بر کسب درآمد از بابت تراکنشهای کمتر از مبلغ یکصد و پنجاه میلیون ریال (به استثنای تراکنشهای واریزی از طریق POS یا درگاه الکترونیکی پرداخت) در دسترس نباشد، این تراکنشها در محاسبه درآمد مشمول مالیات و مالیات منظور نخواهد شد. بدیهی است در بررسی تراکنشهای واریزی از طریق (POS) یا درگاه الکترونیکی پرداخت نیز میبایست ماهیت فعالیتهای حوزه کسب و کار از جمله دریافت و پرداختهایی که صرفاً برای دریافت وجه نقد و بدون ماهیت درآمدی انجام شده، مد نظر باشد.

۱۱- از حدس و گمان تعیین شغل مؤدی بدون وجود مستندات پرهیز شود و در موارد ابهام در خصوص موضوع فعالیت مؤدی برای راستیآزمایی و به منظور تشخیص صحیح نوع فعالیت، گروه رسیدگی موظف است علاوه بر استفاده از شواهد و قرائن در تشخیص نوع فعالیت مؤدی، نمونهای از تراکنشهای بانکی را از طریق ردیابی و حتیالمقدور انطباق با طرف حساب آن رهگیری و مستندسازی نمایند.

سایر نکات قابل توجه در رسیدگی به تراکنشهای بانکی:

۱۲- با توجه به اینکه اطلاعات واصله مربوط به تراکنشهای بانکی در قالب اطلاعات پولی بوده و این امر میتواند مؤید وجود فعالیت مالی باشد لکن لزوماً میزان فعالیتهای مالی با فعالیتهای پولی مؤدیان یکسان نمیباشد بنابراین میبایست در نظر داشت که کلیه اقلام وارده به حسابهای بانکی مؤدیان دلیلی بر وجود درآمد نبوده و این امر میبایست با توجه به ماهیت فعالیت مؤدیان و واقعیت امر مد نظر گروه رسیدگی قرار گیرد.

۱۳- چنانچه به هر نحو تراکنشهای بانکی ارسالی در حسابرسیهای قبلی در اختیار ادارات امور مالیاتی قرار گرفته باشد اعم از اینکه شماره حسابهای مربوطه در صورت مجلسهای موضوع مواد ۹۷ و ۲۲۹ قانون مالیاتهای مستقیم درج شده یا در رسیدگیهای قبلی اسناد و مدارک آن توسط مؤدی ارائه شده یا گردش حسابهای بانکی در دفاتر قانونی مؤدی ثبت شده باشد و همچنین در مواردی که ادارات امور مالیاتی در رسیدگیهای قبلی از گردش حسابهای مربوطه اطلاع داشته باشند، حسابرسی مجدد تراکنشها یا حسابهای بانکی مذکور موضوعیت نخواهد داشت.

۱۴- در صورتی که بخشی از اطلاعات و مدارک واصله یا به دست آمده مورد ابهام در پذیرش آنها از سوی گروه رسیدگی قرار گیرد، اتخاذ تصمیم در قبول یا رد مدارک به کمیته موضوع بند یک این بخشنامه واگذار میشود و نظر کمیته ملاک عمل گروه رسیدگی خواهد بود.

۱۵- گروه رسیدگیکننده به اطلاعات تراکنشهای بانکی واصله، علاوه بر رسیدگی در چارچوب قانون مالیاتهای مستقیم و مطالبه مالیات و جرایم متعلقه، موظفند با رعایت فراخوانهای ثبتنام در نظام مالیات بر ارزش افزوده و در چارچوب قانون مالیات بر ارزش افزوده، به صورت همزمان رسیدگیهای لازم را به عمل آورده و حسب مورد برابر مقررات نسبت به مطالبه مالیات و عوارض متعلقه نیز اقدام نمایند.

۱۶- در صورتی که اشخاص حقیقی هیچگونه اطلاعاتی اعم از مستند و یا دلایل و قرائن، نسبت به حسابهای بانکی در اختیار گروه رسیدگی قرار ندهند، گروه رسیدگی ضمن انجام اقدامات در قالب دستورالعمل کشف معاملات و عملیات مشکوک و شیوه گزارشدهی در سازمان امور مالیاتی میبایست حسب مقررات ماده ۹۳ قانون مالیاتهای مستقیم در قالب «اشتغال به مشاغل یا عناوین دیگر غیر از موارد مذکور در سایر فصلهای این قانون» نسبت به مطالبه مالیات متعلقه و جرایم مربوطه اقدام نماید.

۱۷- برای عملکرد سال ۱۳۹۷ و قبل از آن در صورتی که با بررسی تراکنشهای بانکی واصله با رعایت مفاد این بخشنامه، درآمد کتمان شدهای برای مؤدی متصور باشد، برای تعیین درآمد مشمول مالیات از ضرایب مالیاتی متناسب با فعالیت مؤدی و مرتبط به سال مالیاتی مربوط مندرج در دفترچه ضرایب مالیاتی موضوع ماده (۱۵۴) قانون مالیاتهای مستقیم مصوب ۱۳۸۰/۱۱/۲۷ آن استفاده شود. بدیهی است در صورتی که برای تعیین درآمد مشمول مذکور در دفترچه ضرایب سال عملکرد مربوط ضریبی تعیین نشده باشد، از طریق تبصره (۳) ماده (۱۵۴) قانون مذکور اقدام لازم صورت پذیرد. در اجرای مقررات این بند جریمه موضوع ماده ۱۹۲ قانون مالیاتهای مستقیم از درآمدهای کتمان شده حسب مقررات قابل مطالبه میباشد.

۱۸- در راستای سیاستهای اصولی سازمان مبنی بر تعامل با مؤدیان مالیاتی و رعایت اصل اعتماد به منظور ارتقای فرهنگ خوداظهاری مالیاتی و با توجه به اینکه اطلاعات حسابهای بانکی فینفسه مؤید درآمد اشخاص نمیباشد، کلیه ادارات امور مالیاتی در فرآیند حسابرسی مالیاتی تراکنشهای بانکی مشکوک برای جمعآوری اسناد و مدارک و ارائه توضیحات لازم توسط مؤدیان مالیاتی، مهلت کافی و مورد نیاز را در نظر بگیرند. بدیهی است در اجرای مفاد این بند یکی از مهمترین اسناد و مدارک برای تعیین درآمد مشمول مالیات، اظهارات مکتوب مؤدیان در خصوص تراکنشهای بانکی میباشد بنابراین در مواردی که مؤدی در اظهار مکتوب خود ماهیت هر یک از تراکنشهای بانکی سال ۱۳۹۷ و قبل از آن را اعلام نماید، در صورتی که اسناد و مدارک مثبتهای دال برخلاف اظهارات مؤدی به دست نیاید، ملاک و مبنای رسیدگی ادارات امور مالیاتی قرار میگیرد. چنانچه متعاقباً اسناد و مدارک مثبتهای دال بر فعالیتهای اقتصادی مؤدی که برخلاف اظهارات وی میباشد، به دست آید و این اسناد و مدارک ملاک مطالبه مالیات و جرایم متعلقه با رعایت مقررات قرار گیرد، با عنایت به مفاد ماده ۱۹۱ قانون مالیاتهای مستقیم جرایم مالیاتی آن قابل بخشودگی نیست.

۱۹- در اجرای مقررات ماده ۲۳۷ قانون مالیاتهای مستقیم مصوب اسفند ماه ۱۳۶۶ و اصلاحیههای بعدی، ادارات امور مالیاتی موظفند در صورت استعلام مؤدی در خصوص نحوه تشخیص یا محاسبه مالیات، تصویر گزارش نهایی و جزئیات گزارشی که مبنای صدور بزرگ تشخیص قرار گرفته است را به مؤدی تسلیم نماید و هرگونه توضیحی در این خصوص بخواهد به او بدهند. همچنین با اتخاذ ملاک از مقررات مذکور در این بند، ادارات امور مالیاتی مکلفند در صورت درخواست کتبی مؤدی، لوح فشرده یا تصویر تراکنشهای بانکی مبنای محاسبه را به وی تحویل دهند. عدم رعایت مفاد این بند به منزله عدم رعایت موازین و نقض قوانین و مقررات بوده و تخلف اداری محسوب میشود.

۲۰- در مواردی که شخص حقیقی یا حقوقی صاحب حساب مدعی است وجوه واریزی به حساب وی مربوط به شخص یا اشخاص دیگری بوده که وی به عنوان حقالعمل کار یا کارگزار یا نماینده برای آنها فعالیت مینموده است، با امعان نظر به مقررات ماده ۳۵۷ قانون تجارت و در صورت معرفی صاحبان اصلی کالا و احراز این امر توسط مأموران رسیدگیکننده، محاسبه درآمد مشمول مالیات برای صاحب حساب (حقالعمل کار، کارگزار یا نماینده) صرفاً بر مبنای مبلغ حقالعمل دریافتی انجام گیرد. در این راستا اطلاعات مربوط به تراکنشهای مذکور حسب دستور مدیرکل امور مالیاتی جهت رسیدگی به درآمد مشمول مالیات صاحب کالا (آمر) در اختیار گروه رسیدگی ویژه یا در صورت عدم ارتباط با اداره کل دریافتکننده تراکنشها، به اداره کل ذیربط ارسال و مراتب به دفتر مبارزه با فرار مالیاتی و پولشویی اعلام گردد. باید توجه داشت در بسیاری از کسب و کارها از جمله مشاوران املاک، نمایشگاههای اتومبیل و فعالیتهای دلالی و حقالعمل کاری امکان دارد بسیاری از واریزیهای بانکی مربوط به طرفین معامله و فعالیتهای کسب و کار مؤدی باشد که این مورد باید در حسابرسی مورد توجه قرار گیرد.

۲۱- اداره کل امور مالیاتی ذیصلاح برای رسیدگی به تراکنشهای بانکی ارسال مؤدیان فاقد پرونده و سابقه مالیاتی، اداره کل امور مالیاتی محل اشتغال صاحب حساب (در صورت داشتن محل فعالیت) یا اداره کل امور مالیاتی محل سکونت صاحب حساب خواهد بود. در اینگونه موارد و همچنین در مواردی که مؤدی در ادارات کل امور مالیاتی دارای پرونده باشد و بین ادارات کل امور مالیاتی از حیث تعیین اداره کل امور مالیاتی ذیصلاح اختلاف باشد، معاونت درآمدهای مالیاتی به عنوان مرجع تعیین اداره کل امور مالیاتی ذیصلاح اقدام خواهد نمود.

۲۲- رعایت کل مفاد قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده و بخشنامهها و دستورالعملهای صادره در رسیدگی مالیاتی برای مأموران مالیاتی و مراجع دادرسی مالیاتی در اجرای این بخشنامه مورد تاکید میباشد. همچنین گزارش رسیدگی در اجرای این بخشنامه تحت نظارت مستقیم، مستمر و دقیق کمیته موضوع بند یک فوق تنظیم گردد.

۲۳- معاونت فناوریهای مالیاتی موظف است حسب درخواست معاونت حقوقی و فنی مالیاتی، ترتیبات لازم برای نظارت و پیگیری نتیجه اقدامات ادارات کل امور مالیاتی در رسیدگی به تراکنشهای بانکی در اجرای این بخشنامه را به صورت سیستمی فراهم نماید.

۲۴- این بخشنامه جایگزین دستورالعملهای شماره ۵۰۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۲/۲۴ و شماره ۵۲۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۱۰/۲ گردیده و مفاد آن در خصوص کلیه پروندههای تراکنشهای بانکی مطرح در مراحل رسیدگی و دادرسی مالیاتی جاری است.

۲۵- مسئولیت حسن اجرای این بخشنامه با مدیران کل امور مالیاتی ذیربط بوده و دادستانی انتظامی مالیاتی و دفتر مبارزه با فرار مالیاتی و پولشویی بر اجرای آن نظارت خواهند داشت.

طلافروشیها مجاز به بازگشایی شدند/پایان فعالیت روزانه ساعت ۱۸ عصر

به گزارش خبرگزاری مهر، تمامی واحدهای صنفی اتحادیه طلا، جواهر، نقره و سکه تهران، اعم از واحدهای واقع در خیابان، پاساژها و مجتمعها، و بازار مجاز به فعالیت و بازگشایی واحدهای کسبی خود هستند.

در همین راستا کلیه واحدهای کسب ملزم به ثبت نام در سامانه وزارت بهداشت salamat.gov.ir، و رعایت کلیه پروتکلهای بهداشتی اعلامی برای فعالیت بوده و ساعت کاری پاساژها تا ساعت ۱۸ اعلام میگردد.

حمایت یارانهای در تعیین حق بیمه خودروهای ارزانتر

به گزارش خبرگزاری مهر به نقل از بیمه مرکزی، غلامرضا سلیمانی با اشاره به این مطلب که بسیاری از کشورها بدون در نظر گرفتن شرایط معیشتی جامعه و وضعیت اقتصادی اقشار مختلف برابر فرمولهای از پیش تعیین شده نسبت به تعیین نرخ حق بیمه و شرایط اقدام میکنند، گفت: خوشبختانه در کشور ما صنعت بیمه با لحاظ کردن ابزارهای حمایتی و نگاه معیشتی، نقش انسانی ومسئولیت اجتماعی خود را به خوبی ایفا کرده است.

رئیس کل بیمه مرکزی با تاکید بر طراحی سازوکار حق بیمه متناسب با معیشت دارندگان خودروهای چهار سیلندر، تصریح کرد: عواملی از قبیل کثرت استفاده از یک وسیله نقلیه خاص برای اقشار متوسط و ضعیف شامل موتورسیکلت و خودروهای سواری ارزانقیمت مثل پراید و پیکان در تعیین حق بیمه پایه مؤثر است و به همین دلیل نرخ حق بیمه خودروهای رایج نسبت به بقیه خودورهای چهار سیلندر ارزانتر است و به نوعی قانونگذار قصد دارد از صاحبان خودروهای ارزانتر حمایت یارانهای کند.

رئیس شورای عالی بیمه مقایسه حق بیمه خودروهای متخلف را بدون توجه به سال ساخت، سوابق عدم خسارت و حجم موتور و مسائل مرتبط دیگر را غیرمنطقی توصیف کرد و گفت: تدابیری و تمهیداتی که در قانون بیمه اندیشیده شده متناسب با مصالح روز کشور بوده و علاوه بر پایبندی به منطق بیمهای به نفع اقشار کم درآمد جامعه است.

وی خاطرنشان کرد: صنعت بیمه یک صنعت وارداتی است و هر چند اصول و چارچوبهای خودش را دارد اما در هر کشوری با توجه به قوانین بالادستی و بین دستگاهی دستخوش تغییراتی میشود.

سلیمانی در پایان با تاکید بر ضرورت شفافسازی و گسترش روند آگاهی بخشی در کشور تاکید کرد و از رسانههای گروهی خواست تا با مطالعه دقیق قوانین و آئیننامههای بیمهای نسبت به تشریح و سادهسازی آن برای تمامی آحاد جامعه اقدام کنند تا سو تفاهمهای احتمالی در این حوزه برطرف شود.

شایان ذکر است برخی از رسانهها بدون در نظر گرفتن مؤلفههای مختلف در محاسبه حق بیمه اتومبیلهای گوناگون برخی شبهاتی را به قانون بیمه شخص ثالث وارد دانستهاند که تاکنون بارها در قالبهای متنوع از سوی صاحبنظران این صنعت پاسخ داده شده است.

جزئیات قیمت رسمی انواع ارز/ثبات نرخ ۴۷ ارز جهان شمول

به گزارش خبرگزاری مهر، بر اساس اعلام بانک مرکزی هر دلار آمریکا برای امروز یکشنبه ۳۱ فروردین ۹۹ بدون تغییر نسبت به قبل ۴۲ هزار ریال قیمت خورد. همچنین هر پوند انگلیس بدون تغییر نسبت به روزگذشته به قیمت ۵۲ هزار و ۵۴۳ ریال و هر یورو نیز بدون تغییر نسبت به روز گذشته ۴۱ ریالی به قیمت ۴۵ هزار و ۶۵۹ ریال اعلام شد.

افزون بر این، هر فرانک سوئیس ۴۳ هزار و ۴۴۴ ریال، کرون سوئد ۴ هزار و ۲۰۸ ریال، کرون نروژ ۴ هزار و ۶۷ ریال، کرون دانمارک ۶ هزار و ۱۲۲ ریال، روپیه هند ۵۵۰ ریال، درهم امارات متحده عربی ۱۱ هزار و ۴۳۷ ریال، دینار کویت ۱۳۴ هزار و ۷۲۴ ریال، صد روپیه پاکستان ۲۵ هزار و ۲۶۴ ریال، صد ین ژاپن ۳۹ هزار و ۶۱ ریال، دلار هنگ کنگ ۵ هزار و ۴۱۹ ریال، ریال عمان ۱۰۹ هزار و۲۳۵ ریال و دلار کانادا ۲۹ هزار و ۹۹۳ ریال قیمت خورد.

از سوی دیگر، نرخ دلار نیوزیلند ۲۵ هزار و ۳۳۹ ریال، راند آفریقای جنوبی ۲ هزار و ۲۳۳ ریال، لیر ترکیه ۶ هزار و ۵۹ ریال، روبل روسیه ۵۶۸ ریال، ریال قطر ۱۱ هزار و ۵۳۹ ریال، صد دینار عراق ۳ هزار و ۵۳۰ ریال، لیر سوریه ۸۲ ریال، دلار استرالیا ۲۶ هزار و ۷۲۹ ریال، ریال سعودی ۱۱ هزار و ۲۰۱ ریال، دینار بحرین ۱۱۱ هزار و ۷۰۴ ریال، دلار سنگاپور ۲۹ هزار و ۵۲۸ ریال، صد تاکای بنگلادش ۴۹ هزار و ۵۷۲ ریال، ده روپیه سریلانکا ۲ هزار و ۱۸۸ ریال، کیات میانمار ۳۰ ریال و صد روپیه نپال ۳۴ هزار و ۱۵۴ ریال تعیین شد.

همچنین، نرخ صد درام ارمنستان ۸ هزار و ۶۷۹ ریال، دینار لیبی ۲۹ هزار و ۷۹۴ ریال، یوان چین ۵ هزار و ۹۳۸ ریال، صد بات تایلند ۱۲۹ هزار و ۴۹ ریال، رینگیت مالزی ۹ هزار و ۶۱۲ ریال، هزار وون کره جنوبی ۳۴ هزار و ۵۳۴ ریال، دینار اردن ۵۹ هزار و۲۳۹ ریال، صد تنگه قزاقستان ۹ هزار و ۸۳۸ ریال، لاری گرجستان ۱۳ هزار و ۳۹۲ ریال، هزار روپیه اندونزی ۲ هزار و ۶۹۳ ریال، افغانی افغانستان ۵۵۲ ریال، روبل جدید بلاروس ۱۷ هزار و ۲۴۸ ریال، منات آذربایجان ۲۴ هزار و ۷۰۸ ریال، صد پزوی فیلیپین ۸۲ هزار و ۶۵۸ ریال، سومونی تاجیکستان ۴ هزار و ۹۸ ریال، بولیوار جدید ونزوئلا ۴ هزار و ۲۰۶ ریال و منات جدید ترکمنستان ۱۱ هزارو ۹۶۷ ریال ارزشگذاری شد.