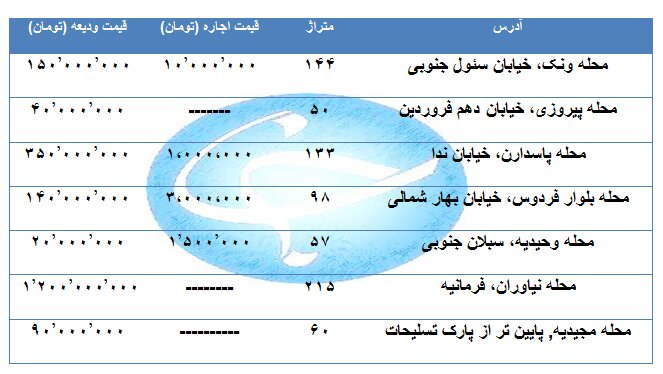

لیست آپارتمانهای مسکونی اجارهای درمناطق مختلف تهران به شرح زیر است. توجه کنید که قیمتها بر حسب مترمربع به تومان بوده و تقریبی است، چراکه قیمت مسکن در تهران با توجه به نوع ساختمان، امکانات، خیابان و یا نظر مالک تغییر میکند.

افزایش پرداخت وام مشارکت مدنی مسکن / تخصیص ۳۶۶میلیارد تومان وام مسکن در مردادماه

به گزارش خبرگزاری خبرآنلاین از وزارت راه و شهرسازی، محمد حسن علمداری مدیر امور اعتباری بانک مسکن با اشاره به سیاستهای اعتباری پیشبینی شده برای سال ۹۸ ، اعلام کرد: بانک مسکن به عنوان بانک تخصصی فعال در حوزه مسکن، با آمادگی کامل برای حمایت مالی اعتباری از هر دو بخش تقاضا و عرضه مسکن، نسبت به پرداخت تسهیلات ساخت و خرید مسکن اقدام میکند. به طوری که علاوه بر تدارک سبد تسهیلاتی متنوع برای حمایت از متقاضیان مصرفی، با هدف رونق بخشی به ساخت و عرضه مسکن، تسهیلات مشارکت مدنی(ساخت مسکن) را نیز با شرایط متفاوتی به سازندگان بخش مسکن ارایه میکند.

وی با اشاره به مجموع تسهیلات مشارکت مدنی پرداخت شده طی پنجماه ابتدایی امسال، اظهار کرد: بانک مسکن در راستای حمایت از سازندگان بخش خصوصی و افزایش ساخت مسکن متناسب با تقاضای موجود در بازار، بخش مهمی از تمرکز خود را بر پرداخت تسهیلات مشارکت مدنی ساخت اختصاص داده است.

به گفته علمداری، مطابق با گزارش عملکرد تدوین شده مربوط به پنج ماه نخست امسال، رقمی معادل ۹۵۳ میلیارد و ۵۶۰ میلیون و ۷۰۰ هزار تومان تسهیلات مشارکت مدنی برای ساخت مسکن به متقاضیان پرداخت شده است.

وی پیرامون حجم تسهیلات مشارکت مدنی منعقد شده در مردادماه امسال نیز گفت: معادل چهار هزار و ۸۳۴ فقره تسهیلات مشارکت مدنی به سازندگان سراسر کشور تخصیص داده شده که حجم ریالی آن ۳۶۵ میلیارد و ۹۷۰ میلیون تومان بود و تسهیلاتی که در مرداد ماه به سازندگان و تولیدکنندگان مسکن پرداخت شد به لحاظ ارزش ریالی رشد ۳۳.۷ درصدی نسبت به ماه مشابه پارسال داشته است و این در حالی است که تسهیلات پرداختی در قالب مشارکت مدنی (ساخت مسکن) در مرداد امسال به لحاظ تعداد از رشد ۸۲ درصدی برخوردار شد.

مدیر امور اعتباری بانک مسکن با بیان اینکه بررسی تغییرات تسهیلات منعقد شده و اعطایی در مردادماه امسال در مقایسه با ماه مشابه سال گذشته نشان دهنده رشد قابل توجه است و تصریح کرد: مطابق با بررسیهای انجام شده و در چارچوب حمایت از تولید و عرضه مسکن، تسهیلات مشارکت مدنی پرداخت شده به بخش مسکن در مقایسه با سال گذشته (مقایسه نقطه ای مربوط به مرداد ماه) هم به لحاظ تعداد و هم به لحاظ ارزش از رشد مناسب برخوردار بوده و این در حالی است که ساختمان سازی رونق چندانی نداشته، بنابراین مشخص می شود استقبال سازندهها از تسهیلات بانک مسکن نسبت به قبل بیشتر شده و میزان استفاده از این تسهیلات افزایش یافته است.

به گفته وی، مردادماه سال گذشته بانک مسکن ۲ هزار و ۶۴۵ فقره تسهیلات مشارکت مدنی برای ساخت مسکن پرداخت شده بود، اما در مرداد امسال ۲ هزار و ۸۳۴ فقره تسهیلات به تولیدکنندگان بخش مسکن ارایه شد.

علمداری همچنین ارزش ریالی تسهیلات مشارکت مدنی پرداخت شده در مرداد امسال را نیز اعلام کرد و گفت: ارزش تسهیلات مشارکت مدنی پرداخت شده به لحاظ ریالی معادل ۳۶۵ میلیارد و ۹۷۰ میلیون و ۲۰۰ هزار تومان بوده است.

وی حجم تسهیلات مشارکت مدنی پرداخت شده به بخش مسکن در دو حوزه «صندوق پس انداز مسکن» و «تسهیلات متمم طرح مسکن مهر » را نیز تشریح کرد و افزود: در پنج ماهه امسال حدود ۸۰۰ فقره تسهیلات مشارکت مدنی از محل صندوق پس انداز مسکن یکم برای ساخت مسکن و ۱۱۵ فقره تسهیلات ساخت نیز در قالب متمم طرح مسکن مهر به سازندگان پرداخت شده است. به این ترتیب، تسهیلات صندوق پس انداز مسکن یکم هم در خدمات سمت تقاضا (خانه اولی ها) و هم در خدمات سمت عرضه (ساخت مسکن مصرفی و مناسب زوجهای جوان) قرار دارد.

به گزارش خبرآنلاین به نقل از بازار سرمایه، ناظر بازار فرابورس در آخرین روز معاملاتی هفته گذشته «چهارشنبه ۱۰ مهر ماه ۹۸» با صدور یک اطلاعیه رسمی اعلام کرد : با توجه به مصوبه ۲۸ مهر ماه ۹۴ شورای پول و اعتبار، موارد ذیل در خصوص اوراق گواهی حق تقدم استفاده از تسهیلات مسکن بانک مسکن اعمال میشود.

بر اساس این گزارش، محدودیت زمانی عدم فروش توسط خریداران در تمامی نمادهای معاملاتی اوراق تسهیلات مسکن بانک مسکن به مدت ۴ ماه است و محدودیت عدم فروش توسط خریداران اوراق برای نمادهای اوراق گواهی که فقط چهار ماه تا پایان معاملات آن در بازار فرابورس باقی مانده، اعمال نمیشود. به همین دلیل در این مقطع زمانی، نمادهای معاملاتی «تسه ۹۶۰۷، تسه ۹۶۰۸، تسه ۹۶۰۹ و تسه ۹۶۱۰» مشمول محدودیت مذکور نیست.

محدودیتهای جدید معاملات اوراق تسهیلات مسکن

همچنین در خصوص اوراق گواهی صادره بانک مسکن محدودیت ورود سفارش خرید و انجام معامله به میزان حداکثر ۱۶۰ ورقه برای هر کد معاملاتی در هر جلسه معاملاتی است و متقاضیان خرید باید محدودیت های مذکور را در خصوص ورود سفارشات خرید و معاملات انجام شده رعایت کنند و تخطی از پیام ناظر بازار و ورود سفارش یا خرید بیش از سقف مجاز میتواند منجر به ابطال تمامی معاملات و حذف سفارشهای ثبت شده و ارجاع موضوع به مرجع رسیدگی به تخلفات شود.

افزون بر این، اعتبار تمامی اوراق گواهی صادره جهت اخذ تسهیلات تا یک ماه پس از توقف نماد معاملاتی آن در بازار فرابورس است. متقاضیان برای اطلاع از سایر جزئیات میتوانند به اطلاعیههای این شرکت مندرج در سایت رسمی فرابورس به نشانی www.ifb.ir مراجعه کنند.

از سویی دیگر، در بخش دوم اطلاعیه مدیر عملیات بازار فرابورس در خصوص نمادهای اوراق گواهی حق تقدم استفاده از تسهیلات مسکن بانک ملی آمده که اعتبار تمامی اوراق تسهیلات مسکن بانک ملی «تملی» برای نقل و انتقال «خرید و فروش» در بازار فرابورس از روز ۱۵ ماه ذکر شده در شرح نماد به مدت ۲ سال تقویمی است.

در همین حال، اعتبار تمامی اوراق گواهی صادره برای اخذ تسهیلات تا یک ماه پس از توقف نماد معاملاتی آن در بازار فرابورس است و محدودیت حجمی هر سفارش خرید «حداکثر تعداد اوراق بهادار در هر سفارش» برای نماد معاملاتی اوراق گواهی حق تقدم استفاده از تسهیلات مسکن بانک ملی به تعداد ۲۴۰ ورقه تعیین شده است.

به گزارش خبرگزاری خبرآنلاین و به نقل از مرکز مطالعات و برنامه ریزی شهر تهران، محمدحسین بوچانی در نشست تخصصی واکاوی نقش شهرداری در مسکن استیجاری در شورای اسلامی شهر تهران توضیح داد: یکی از مهمترین مسائلی که پایتخت با آن روبروست مهاجرت درون شهری به علت خانه به دوشی ساکنان آن است چرا که با افزایش قیمت رهن و اجاره و تورم؛ مستاجران تهرانی در معرض جدی حذف از شهر قرار دارند در حالی که حق سکونت در شهر را دارند.

وی یکی از ضعف های ساختاری دو طرح جامع و تفصیلی را بی توجهی به مسکن اجتماعی ارزیابی کرد و گفت: شهرداری جدایی از مسائل حقوقی و قانونی که باید به مطالعه آن بپردازد برای اقشاری که در معرض آسیب از حیث تامین مسکن اند مسئولیت اجتماعی دارد.

بوچانی با اشاره به بستر قانونی شهرداری ها برای ورود به بحث مسکن دهک های پایین تصریح کرد: ۴۲ درصد از شهروندان تهرانی که مستاجرند تنها دهک های پایینی جامعه را شامل نمی شوند این یعنی ۵ دهک از جامعه درگیر این مساله اند.

این مقام مسئول با بیان این مطلب که ۴۲ درصد مذکور الزاما فاقد مسکن نیستند، گفت: احتمالا در واحدهایی سکونت دارند که تامین کننده نیازهای آن ها نیست و این نشان دهنده وضعیت بغرنج برای این ۵ دهک است.

رییس مرکز مطالعات و برنامه ریزی شهر تهران با اشاره به «به جاماندگی» ارزش پول در برابر « ازجادررفتگی» قیمت مسکن و اجاره بها طی چند سال اخیر گفت: در قوانین موجود و بر اساس بند یک، دو و سه ماده ۸ قانون شوراها نمایندگان باید نارسایی های حوزه را شناسایی کنند یکی از این نارسایی ها مساله مسکن است.

مستاجران تهرانی در معرض حذف از شهر هستند

سرمایه گذاری ۱۴ هزار میلیاردتومانی ایرانی ها در مسکن ترکیه

در ادامه این جلسه علی چگینی، مدیرکل پیشین دفتر برنامه ریزی مسکن وزارت راه و شهرسازی بر ضرورت سرمایه گذاری شهرداری در مکان های مورد نیاز و باظرفیت در شهر تاکید کرد و گفت: همچنین شهرداری باید قوانین را بر اساس منافع عمومی طراحی کند؛ به عنوان مثال اعطای مجوز در مناطق شمالی شهر با جمعیت کمتری را در خود جای داده سخت تر کند.

چگینی همچنین بر اصلاح سیاست ها و قوانین بالادستی تاکید و خاطرنشان کرد: مداخله شهرداری و دولت در بحث مسکن استیجاری باید موثر و کارآمد باشد در غیر این صورت باعث ناکارآمدی اقتصاد می شود.

وی با اشاره به سرمایه گذاری ۱۴ هزار میلیارد تومانی ایرانی ها در امر مسکن ترکیه گفت: این قوانین ناکارآمد است که به فرار سرمایه ها منجر می شود.

وی بخشی از مشکلات مسکن را ناشی از مشکلات کلان اقتصادی کشور دانست و گفت: سیاست های مسکن از ابتدای انقلاب تا کنون در برهه ای زمانی متفاوت تغییراتی داشته ولی در حال حاضر نیازمند سیاست هایی هستیم که هم افزایی نهادهای مختلف را در پی داشته باشد. قوانین شهرسازی مانع از رسیدن مسکن به مصرف کننده می شود.

همه سیاست ها به افزایش قیمت مسکن منجر شده است

همچنین فرشید پورحاجت دبیر کانون سراسری انبوه سازان در این جلسه با اشاره به تورم کنترل نشده بعد از انقلاب گفت: این شرایط به ما این اجازه را نمی دهد که در هیچ سطحی از جمله مسکن خروجی مناسبی داشته باشیم و تا کنون هر سیاستی که اتخاذ شده به افزایش قیمت مسکن منجر شده است.

پورحاجت امکان خانه دار شدن مستاجران در شهری مانند تهران با پس انداز را تقریبا صفر دانست و گفت: یکی از مشکلات اساسی ما در حوزه قوانین شهرسازی است، این قوانین ضوابط و مقررات را طوری تنظیم نمی کند که مسکن به دست مصرف کننده برسد.

وی بر ضرورت بازنگری در قوانین شهرسازی تاکید کرد و گفت: ۴۵۰ هزار واحد خالی در تهران ماحصل همین تفکر است که مسکن برای افراد ساخته نشده؛ ساختمان متقاضی ندارد، واحدهای کوچک ۵۰ تا ۷۰ متری که نیاز کنونی جامعه است، ساخته نشده است.

وی همچنین استفاده از ظرفیت های بخش خصوصی، د ولتی و نهادهای عمومی برای ساخت مسکن استیجاری را ضروری توصیف کرد.

محمدحسن مرادی در پاسخ به این سئوال که آیا بخشنامه پرداخت تسهیلات به واحدهای مسکونی ۲۵ سال ساخت و ۳۰ سال ابلاغ شده است یا خیر گفت:بخشنامه پرداخت تسهیلات به واحدهای مسکونی ۲۵ سال ساخت و ۳۰ سال ساخت از محل اوراق حق تقدم ابلاغ شده است بنابراین در این بخشنامه به خوبی مشخص شده است که واحدهای مسکونی چند سال ساخت یعنی ۲۵ سال و حتی ۳۰ سال ساخت چگونه می توانند تسهیلات دریافت کنند.

وی با اشاره به اینکه در این بخشنامه جدید تسهیلات خرید مسکن به واحدهای باقدمت ۲۵ سال ساخت و ۳۰ سال ساخت از سوی بانک مسکن پرداخت میشود، گفت: در محاسبه قدمت برای بانک تاریخ صدور پروانه ساختمانی و نه پایان کار، ملاک عمل است.

مرادی با بیان اینکه پیشتر محدودیتهایی برای واحدهای مسکونی قدیمی وجود داشت که در حال حاضر برخی از این محدودیتها برطرف شده است افزود: با بخشنامه جدید بانک مسکن املاکی که تا ۳۰ سال قدمت داشته باشند هم میتوانند تسهیلات بانکی دریافت کنند که پیشتر این میزان تا ۲۰ سال سن قدمت برای بنا بود.

وی ادامه داد:متقاضیانی که دارای اوراق حق تقدم هستند اگر قصد خرید مسکن تا ۳۰ سال ساخت در تهران را داشته باشند سقف دریافت وام آنها در حالت انفرادی از ۶۰ میلیون تومان به ۴۵ میلیون تومان کاهش می یابد.

شرایط دریافت وام برای خانههای ۲۵ و ۳۰ سال ساخت

مرادی همچنین در اخبار زنده ساعت ۱۳ شبکه خبر یادآور شده بود که پیشتر در تهران برای بناهای با ۲۰ سال قدمت در حالت انفرادی ۶۰ میلیون و زوجین تا ۱۰۰ میلیون تومان امکان ارایه تسهیلات وجود داشت. به همین ترتیب در مراکز استانها و شهرهای بالای ۲۵ هزار نفر در شرایط انفرادی ۵۰ میلیون تومان و در حالت زوجین ۸۰ میلیون تومان و در سایر شهرها در حالت عادی ۴۰ میلیون و برای زوجین ۶۰ میلیون تومان بود.

وی تصریح کرد: با مصوبه اخیر هیاتمدیره بانک در راستای تسهیل در خانهدار کردن مردم هماکنون شهروندان می توانند برای بناهای تا ۲۵ سال ساخت از این سقف تسهیلات بهرهمند شوند ضمن آنکه امکان جدیدی به وجود آمد که املاکی که تا ۳۰ سال ساخت هستند نیز مشمول استفاده از تسهیلات شوند که البته رقم آن کمتر از میزان مصوب است.

مرادی توضیح داد: برای املاکی که در تهران بین ۲۵ تا ۳۰ سال سن دارند، ۴۵ میلیون تومان در حالت انفرادی و در حالت زوجین ۸۰ میلیون تومان تسهیلات پرداخت میشود. همچنین در مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر جمعیت در حالت انفرادی ۴۰ میلیون تومان و در حالت زوجین ۷۰ میلیون تومان امکان استفاده وجود دارد.

مدیر امور طرح و برنامه بانک مسکن ادامه داد: در شهرهای زیر ۲۰۰ هزار نفر در حالت انفرادی ۳۵ میلیون تومان و در حالت زوجین ۵۰ میلیون تومان پرداخت میشود.

در آخرین روز معاملاتی فرابورس ایران قیمت امتیاز تسهیلات مسکن آذر ماه ۱۳۹۶ کمی بیشتر از ۳۷ هزار تومان بود همچنین امتیاز تسهیلات مسکن دی ماه سال ۱۳۹۶ به حدود قیمت ۳۴ هزار و ۴۰۰ تومان میرسید.

امتیاز تسهیلات مرداد ماه سال ۱۳۹۷ بیش از ۴۰ هزار تومان داد و ستد شد همچنین تسه شهریور ماه سال ۱۳۹۷ بیش از ۴۱ هزار تومان داد و ستد شد.

در مجموع قیمت اوراق تسهیلات مسکن با سر رسیدهای مختلف از حدود ۳۶ هزار تومان شروع میشود و تا بیش از ۴۱ هزار تومان هم ادامه دارد. اما آنهایی که ارزان تر هستند به ابطال نزدیکتر هستند.

با توجه به قیمتهای روی تابلو در این گزارش هر برگ از اوراق تسهیلات مسکن را به طور متوسط ۴۰ هزار تومان در نظر گرفته و با این شرایط هزینه وام مسکن را محاسبه میکنیم.

با توجه به اینکه زوجهای تهرانی برای دریافت وام ۱۰۰ میلیون تومانی مسکن باید ۲۰۰ برگه تسهیلات مسکن خریداری کنند، هزینه این تعداد اوراق آنها هشت میلیون تومان میشود. به این مبلغ با احتساب ۲۰ میلیون تومان وام جعاله که بابت خرید آن باید ۴۰ برگ تسه خریداری شود، یک میلیون و ۶۰۰ هزار تومان اضافه میشود. در نتیجه در مجموع باید برای دریافت وام ۱۲۰ میلیون تومانی مسکن حدود ۹ میلیون و ۶۰۰ هزار تومان هزینه شود.

خرید وام مسکن چقدر تمام میشود؟

همچنین زوجهای غیر تهرانی که در شهرهایی با جمعیت بیشتر از ۲۰۰ هزار نفر جمعیت زندگی میکنند، میتوانند تا سقف ۸۰ میلیون تومان وام بگیرند که برای گرفتن این مبلغ باید ۱۶۰ ورق بهادار خریداری کنند و با این حساب باید حدود شش میلیون و ۴۰۰ هزار تومان بابت خرید این اوراق بپردازند که با احتساب یک میلیون و ۶۰۰ هزار تومان برای خرید اوراق وام جعاله، در مجموع برای دریافت وام ۱۰۰ میلیون تومانی باید هشت میلیون تومان پرداخت کنند.

علاوه بر این، زوجهای ساکن در سایر شهرهای با جمعیت زیر ۲۰۰ هزار نفر میتوانند برای گرفتن ۶۰ میلیون تومان وام مسکن، ۱۲۰ برگ بهادار خریداری کنند که باید چهار میلیون و ۸۰۰ هزار تومان بابت خرید اوراق بپردازند. همچنین برای دریافت ۲۰ میلیون تومان دیگر بابت وام جعاله نیز باید یک میلیون و ۶۰۰ هزار تومان پرداخت کنند که در مجموع برای وام ۸۰ میلیون تومانی، حدود شش میلیون و ۴۰۰ هزار تومان از سوی زوجین باید پرداخت شود.

مجردهای تهرانی نیز میتوانند تا سقف۶۰ میلیون تومان و مجردهایی که در مراکز استانهای بالای ۲۰۰ هزار نفر جمعیت دارند تا سقف ۵۰ میلیون تومان و در نهایت غیر زوجهای ساکن در سایر مناطق تا سقف ۴۰ میلیون تومان وام دریافت کنند که به ترتیب هر کدام باید ۱۲۰، ۱۰۰ و ۸۰ برگ بهادار اوراق تسهیلات مسکن را از فرابورس ایران خریداری کنند.

با این حساب مجردهای تهرانی باید برای خرید این اوراق چهار میلیون و ۸۰۰ هزار تومان، افراد ساکن در مراکز استان بالای ۲۰۰ هزار نفر جمعیت مبلغ چهار میلیون تومان و افراد گروه سوم مبلغ سه میلیون و ۲۰۰ هزار تومان پرداخت کنند. البته در صورت تمایل برای دریافت وام ۲۰ میلیون تومانی جعاله باید مبلغ یک میلیون و ۶۰۰ هزار تومان دیگر هم بپردازند.

اوراق تسهیلات مسکن قابلیت معامله در فرابورس ایران را دارد و ارزش اسمی هر برگ پنج میلیون ریال است. مدت اعتبار اوراق تسه حداکثر تا دو دوره شش ماهه قابل تمدید است. این اوراق با توجه به اینکه چقدر تا زمان اعتبارش باقیمانده، قیمت متفاوتی دارد. در صورتی که مدت اعتبار این اوراق به اتمام رسیده و دارنده اوراق از تسهیلات آن استفاده نکند، نماد معاملاتی آن متوقف خواهد شد و وجوه پرداختی دیگر به دارنده اوراق بازپرداخت نخواهد شد.

به گزارش خبرآنلاین، خرق عادت در بازار مسکن تحت تاثیر تصمیمات جدید اتخاذ شده و سیاستهای ابلاغی در حوزه تسهیلات بانکی رخ داده است.

به عبارت دیگر بر اساس تصمیمات اتخاذ شده وام اوراق مسکن به خانههای ۲۵ ساله نیز تعلق میگیرد همین امر سبب شده است کم کم تقاضای جدیدی برای واحدهای مسکونی قدیمی تر که به اصطلاح بازاری ها، “به قیمت رسیده هستند”، ایجاد شود.

یکی از فعالان بازار مسکن می گوید غالبا قیمت واحدهای قدیمی فاصله ای ۳۰ تا ۵۰ درصدی با قیمت واحهای نوساز در یک منطقه دارد به عبارت دیگر واحدهای مسکونی قدیمی تر به قیمت رسیده هستند و افت کافی را داشته اند از این رو برای کسانی که نقدینگی لازم را دارند، خرید این واحدای مسکونی به صرفه است.

وی گفت: البته مشتریان این واحدها غالبا خاص و محدود هستند چرا که وام مسکن تا کنون بدانها تعلق نمی گرفت اما وضعیت کنونی بازار مسکن بیتردید با تعمیم شمول وام مسکن به این واحدها تغییری جدی را تجربه خواهد کرد. به گفته وی به تدریج انتظار می رود مشتریان این واحدها افزایش یابد.

خرقعادت در بازار مسکن/قدیمیها وارد میدان شدند

قفل بازار باز میشود؟

هر چند برخی کارشناسان و فعالان بازار این اقدام را عامل مهمی در افزای تقاضای واقعی در بازار می دانند، برخی نیز احتمال رشد قیمت مسکن قدیمی تحت تاثیر این تصمیم را مطرح می کنند، از سوی دیگر وزیر راه و شهرسازی تاکید دارد که اقدامات صورت گرفته برای تنظیم بازار مسکن از جمله ساخت مسکن برای کارمندان و … خود مانعی بر سر راه افزایش قیمت ها خواهد بود.

قیمت مسکن در یک سال و اندی گذشته نزدیک به دویست درصد افزایش را تجربه کرده است و همین امر سبب شده است بار دیگر بازار مسکن در وضعیت رکود قرار گیرد. بازار مسکن از جمله بازارهای با اهمیت و پیشران محسوب می شود که رکود آن صنایع وابسته و اشتغال قابل توجه این بخش را تحت تاثیر قرار می دهد.

در حال حاضر بازار مسکن با کاهش شدید معاملات روبروست و فعالان بازار بر این اعتقادند که تنها پول لازمها و کسانی که قصد تبدیل به احسن دارند در بازار حضور دارند.

یک فعال بازار در پاسخ به این سئوال که تعمیم تخصیص تسهیلات به واحدهای قدیمی چقدر بر رونق بازار تاثیرگذار خواهد بود؟ گفت: من معتقدم قیمتها بالا نمی رود چون قیمت مسکن در مناطق مختلف تهران در حال کاهش است، افزایش شمار مشتریان می تواند نوعی تعادل را در این حوزه ایجاد نماید.

وی گفت: نکته مهم در مورد بازار مسکن این است که افزایش شدید قیمت مسکن فعلا این کالای سرمایه ای را از دسترس خانوار خارج کردخ است و در نتیجه لازم است با ترمیم قدرت خرید که وزیر راه و شهرسازی وعده داده است این مشکل برطرف شود. به گفته وی این اقدام یکی از اولین گام ها برای ترمیم قدرت خرید محسوب میشود.

انتقال هیجان در بازار مسکن/ کاهش پاییزی «قیمت پیشنهادی» در فایلهای تابستانی

بررسیهای میدانی «دنیای اقتصاد» از تازهترین شرایط بازار معاملات واحدهای مسکونی در مناطق مختلف شهر تهران نشان میدهد هیجانی که در سال گذشته از سمت تقاضای مسکن به بازار معاملات ملک وارد و منجر به افزایش چند مرحلهای و جهش قیمت واحدهای مسکونی شد، هماکنون به نحو دیگری در حال انتقال به سمت عرضه واحدهای مسکونی است. به این معنا که هماکنون منبع شارژ هیجان در بازار مسکن از سمت تقاضا به سمت عرضه منتقل شده هر چند این تغییر دستکم با یک تفاوت عمده در مقایسه با سال گذشته مواجه شده است.

سال گذشته و به دنبال بروز افزایش چند مرحلهای قیمت مسکن، قیمت پیشنهادی فروش بخش عمدهای از واحدهای مسکونی در چند نوبت، بهصورت هفتهای، روزانه و حتی در برخی موارد لحظهای دستخوش تغییر و تحول قرار گرفته و افزایش یافت؛ طوریکه در بسیاری موارد بهرغم حصول توافق اولیه بر سر قیمت نهایی و شرایط فروش آپارتمان و حتی درزمان برگزاری نشست مشترک بین خریدار و فروشنده، سمت عرضه اقدام به اعلام انصراف از انجام معامله برای افزایش قیمتمیکرد. این موضوع سال گذشته یکی از مهمترین بحرانهای پیش روی خریداران مسکن محسوب میشد؛ چرا که در «نبود فایل» قیمت مناسب برای خرید از سوی خریداران، ورود هیجانی به بازار مسکن از سوی دستکم سه نوع خریداران اعم از متقاضیان مصرفی، سرمایهگذاران ملکی و سفتهبازان، بحران نبود فایل برای خرید و در نتیجه سیر صعودی قیمتها را تشدید کرد.

انتقال هیجان

پیشی گرفتن تعداد خریداران و متقاضیان خرید واحدهای مسکونی بر تعداد عرضهکنندگان آپارتمان به بازار موجب شد سمت تقاضا در سال گذشته بهعنوان مهمترین منبع شارژ هیجان در این بازار شناخته شود؛ این در حالی است که به دنبال فروکش کردن هیجان تقاضای مصرفی برای خرید مسکن دستکم بنا بر سه علت عمده، ابتدا تعداد معاملات خرید مسکن شروع به کاهش کرده و سپس در دو ماه پیاپی (مرداد و شهریور ۹۸) میانگین قیمت مسکن نیز تحتتاثیر این موضوع در شهر تهران هر ماه به میزان ۳ درصد کاهش یافت. علت اول خروج تقاضای مصرفی از بازار مسکن به افزایش فاصله بین قیمت مسکن و قدرت خرید خانوارهاست. به دنبال جهش قیمت مسکن در سال گذشته دایره توانایی مالی خانهاولیها و متقاضیان مصرفی برای تامین هزینه موردنیاز برای خرید آپارتمان تنگتر شد و شرایط به گونهای رقم خورد که تحت تاثیر جهش شدید قیمت، این گروه از متقاضیان به ناچار و به دلیل ناتوانی از خرید مسکن، به حاشیه رانده شده و در نهایت از بازار خارج شدند.

دومین عامل، مربوط به خروج سرمایهگذاران ملکی از بازار است. این گروه از متقاضیان مسکن نیز با مشاهده شروع دوره رکود در بازار و نبود چشمانداز محسوس رشد قیمتها در آینده نزدیک و در میانمدت، فعلا از ورود به بازار مسکن و خرید آپارتمان صرفنظر کرده و از این بازار خارج شدهاند. تحت تاثیر نبود چشمانداز رشد محسوس قیمت مسکن و عقبنشینی متقاضیان مصرفی و سرمایهای مسکن از بازار، از سوی دیگر سفتهبازان ملکی که سال گذشته با استفاده از شرایط هیجانی بازار مسکن و وجود تقاضا برای خرید آپارتمان با قیمتهای نجومی، اقدام به خریدو فروش مکرر واحدهای مسکونی و کسب سود قابل توجه از این محل کرده بودند نیز از بازار خارج شدند.

بخش قابلتوجهی از این سفتهبازان هماکنون به جمع سایر فروشندههای مسکن اعم از سازندهها و فروشندگانی که به هر دلیل قصد فروش واحد مسکونی خود را دارند اضافه شدهاند. به دنبال فروکش کردن تب و تاب ناشی از رفتار هیجانی سمت تقاضا برای خرید مسکن، تعداد معاملات خرید آپارتمان در ماههای سال ۹۸ شروع به کاهش کرد؛ به گونهای که تابستان امسال بازار مسکن با رکودی کمسابقه مواجه شد و سطح معاملات خرید مسکن حتی از کف شرایط رکودی نیز پایینتر رفت. تحت تاثیر تشدید رکود در بازار معاملات مسکن میانگین قیمت مسکن در شهر تهران مرداد ماه امسال در مقایسه با تیرماه حدود ۵/ ۳ درصد و در شهریور ماه در مقایسه با مرداد حدود ۳ درصد کاهش یافت.

روند ریزش قیمت مسکن از ابتدای تابستان و با استارت کاهش قیمتهای پیشنهادی واحدهای مسکونی در مناطق لوکس شمال شهر تهران به خصوص منطقه یک آغاز شد و به تدریج و با ادامه حرکت بازار مسکن در فصل تابستان به سایر مناطق از جمله مناطق مصرفی سرایت کرد. ابتدای تابستان سطح «قیمت پیشنهادی» واحدهای مسکونی لوکس در مناطق شمالی شهر تهران بین ۱۰ تا ۱۵ درصد کاهش یافت؛ این رویداد بهتدریج در قیمتهای قطعی این مناطق نیز رصد شد و تا قبل از رسیدن فصل تابستان به نیمه، کاهش قیمت پیشنهادی و قطعی واحدهای مسکونی به سایر مناطق از جمله مناطق مصرفی نیز سرایت کرد. هماکنون واسطههای معاملات مسکن شهر تهران در مناطق لوکس و مصرفی نیمه شمالی شهر تهران از مرحله دوم تحولات قیمتی در راستای تعدیل قیمتهای فروش مسکن خبر میدهند.

واسطههای معاملات مسکن به «دنیای اقتصاد» اعلام کردند طی هفتههای اخیر شکاف بین قیمتهای قطعی و پیشنهادی واحدهای مسکونی تحتتاثیر انتقال هیجان از سمت تقاضا به سمت عرضه مسکن افزایش یافته است؛ به این معنا که بازار مسکن در روزهای اخیر با دو تحول عمده در مقایسه با سال گذشته و ماههای قبل مواجه شده است. اولین تحول همان انتقال هیجان از سمت تقاضا به سمت عرضه است. بر خلاف سال گذشته که فروشندهها تعیینکننده قیمت وشرایط پرداخت در معاملات خرید وفروش واحدهای مسکونی بودند و خریداران به دلیل چشمانداز افزایش قیمت وکمبود فایل برای خرید در بازار مجبور به پذیرش قیمتها وشرایط فروشندگان بودند، هماکنون به دلیل عقبنشینی تقاضا از بازار، کاهش قیمتها و نبود چشمانداز افزایش قیمتها وحتی ادامه روند کاهش بهای آپارتمان، برخی فروشندهها بیش از متقاضیان خرید مسکن راغب به انجام معامله در بازار مسکن هستند.

در واقع هماکنون این فروشندهها هستند که برای مشترییابی، جلوگیری از فروش واحد در آینده با قیمت کمتر و همچنین طولانیشدن پروسه بازاریابی تا فروش، ناچار به تعدیل قیمتها و پذیرش شرایط پرداختی مورد نظر خریدار شدهاند. مرحله دوم کاهش قیمتهای پیشنهادی با تعدیل ۲۰ درصدی قیمت پیشنهادی مالکان در زمان فروش و انجام معامله، خود را نشان داده است. مرحله دوم نیز همانند مرحله اول کاهش قیمتهای پیشنهادی، ابتدا از مناطق شمالی و آپارتمانهای لوکس استارت خورده است، هرچند نشانههای آن در مناطق مصرفی و پرتقاضای شهر تهران نیز دیده میشود؛ طوریکه در روزهای اخیر برخی از مالکان در مناطق یک و۲ شهر تهران که مصمم به فروش آپارتمان خود بودهاند تا ۲۰ درصد کمتر از قیمت پیشنهادی ابتدای تابستان اقدام به فروش واحدشان به خریدار کردهاند.

این موضوع در منطقه ۵ شهر تهران نیز براساس تحقیقات میدانی انجام شده در میان برخی از فایلهای فروش آپارتمان تا ۲۰ درصد مشاهده شد؛ واسطههای معاملات مسکن در مناطق یک ودو شهر تهران میگویند:این رویداد اخیرا در میان مالکانی که مصمم به فروش آپارتمانشان هستند با فراوانی بالا مشاهده شده است؛ حتی در برخی موارد آن دسته از مالکانی که در ابتدا و در زمان فایل کردن ملکشان برای فروش قیمت پیشنهادی خود را مقطوع اعلام کرده بودند، پس از تماس واسطهها برای چانهزنی و اطلاع از وجود «خریدار مصمم»، حاضر به کاهش قیمت پیشنهادی خود تا ۲۰ درصد وبیشتر هم شدهاند.بسیاری از آنها علاوه بر اعمال این تخفیف حاضر به فروش واحدشان با شرایط پرداخت چند مرحلهای نیز شدهاند.

واسطههای مناطق مصرفی نیز از سرایت این موضوع به این مناطق اما با شدتی کمتر از مناطق لوکس و شمالی تهران خبر میدهند اما معتقدند این موج به تدریج و در صورت ادامه رکود فعلی و افزایش عمق آن در بازار مسکن به همه مناطق تهران خواهد رسید. فعلا پوللازمها و افرادی که به هر دلیل تصمیم به فروش واحد مسکونی خود گرفتهاند در مناطق مصرفی همچون منطقه ۵ شهر تهران اقدام به فروش واحدشان با قیمتی نزدیک به نرخ واقعی و تعدیلشده میکنند اما همچنان افرادی که عجلهای از بابت فروش واحد یا واحدهای مسکونی خود ندارند در برابر تعدیل قیمتها دراین مناطق بعد از یک مرحله کاهش قیمت پیشنهادی در تابستان، اینبار برای بار دوم در پاییز، مقاومت میکنند.

هر چند این گروه از مالکان نیز امیدی از بابت افزایش محسوس قیمت مسکن حتی در میانمدت ندارند اما از آنجا که برخی از آنها به فروش آپارتمان با قیمتهای فضایی و غیرمتعارف در سال ۹۷ عادت کرده و واحد آنها در سال گذشته با چند مرحله افزایش قیمت مواجه شدهاست، هماکنون قادر به اقناع خود برای فروش آپارتمان با نرخهای تعدیلشده و نزدیک به نرخ واقعی نیستند. واسطهها همچنین میگویند این در حالی است که در صورت ادامه شرایط فعلی و تشدید عمق رکود، بالاخره همه مالکان برای فروش واحدهای خود ناچار به تعدیل قیمتهای پیشنهادی و قطعی هستند در غیر اینصورت و ادامه مقاومت، باید فایلهای خود را دستکم برای مدت یک سال از بازار خارج کرده ومنتظر موج رونق و افزایش قیمت مجدد در سالهای آتی باشند.

با این حال، تجربه بازار از بابت کاهش قیمت پیشنهادی مسکن در اوایل تیرماه در مناطق شمالی شهر تهران وسپس سرایت آن به سایر مناطق این احتمال را در بازار معاملات مسکن پررنگ کرده است که مرحله دوم کاهش قیمت مسکن به همه مناطق تهران به خصوص مناطق پرتقاضا سرایت کند.کارشناسان و فعالان بازار مسکن همچنین یکی از مهمترین شروط کاهش عمق رکود در بازار معاملات مسکن را کاهش سطح قیمتهای پیشنهادی و قطعی فروش مسکن و متناسب شدن با شرایط اقتصادی و بنیه مالی خانوارها میدانند؛ در غیر اینصورت این احتمال وجود دارد که دوره رکود فعلی از دورههای قبلی طولانیتر شود. شرایطی که علاوه بر وارد شدن زیان به سمت تقاضای مصرفی و ناتوانی آنها برای خرید مسکن بهطور قطع منجر به زیان فروشندهها وسازندههای مسکن به دلیل نبود تقاضا برای واحدهای مسکونی آنها خواهد شد.

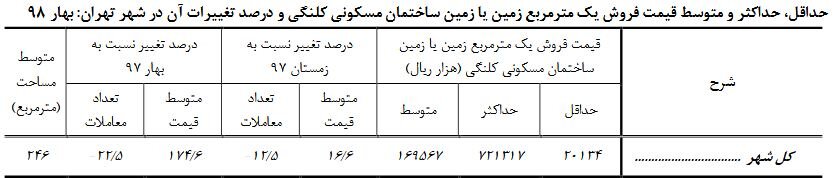

قیمت خانههای کلنگی ۱۷۴.۶ درصد بالا رفت/ جهش ۳۵ درصدی نرخ اجارهبها

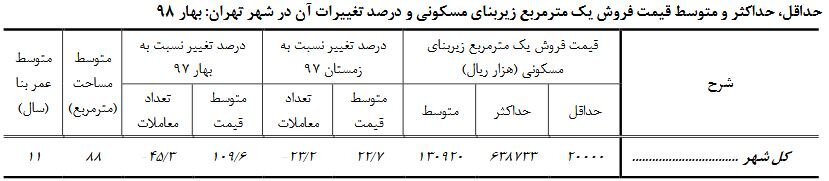

به گزارش خبرگزاری خبرآنلاین، افزایش ۱۷۴.۶ درصدی قیمت فروش یک مترمربع زمین یا زمین ساختمان مسکونی کلنگی، افزایش ۱۰۹.۶ درصدی قیمت فروش یک مترمربع زیربنای مسکونی و افزایش ۳۵ درصدی متوسط مبلغ اجاره بهعلاوه سه درصد ودیعه پرداختی برای اجاره یک مترمربع زیربنای مسکونی در بهار ۹۸ نسبت به بهار ۹۷ در شهر تهران، بخشهایی از تازهترین گزارش مرکز آمار درباره بازار مسکن است.

متوسط قیمت فروش هر مترمربع زمین یا زمین ساختمان مسکونی کلنگی معامله شده از طریق بنگاههای معاملات ملکی در شهر تهران ۱۶ میلیون و ۹۵۶ هزار تومان با میانگین مساحت ۲۴۶ مترمربع بوده که نسبت به فصل قبل ۱۶.۶ درصد و نسبت به فصل مشابه سال قبل ۱۷۴.۶ درصد افزایش داشته است.

متوسط قیمت فروش هر مترمربع زیربنای مسکونی معامله شده از طریق بنگاههای معاملات ملکی در شهر تهران ۱۳ میلیون و ۹۲ هزار تومان با میانگین مساحت ۸۸ مترمربع و متوسط عمر بنای ۱۱ سال بوده که نسبت به فصل قبل ۲۲.۷ درصد و نسبت به فصل مشابه سال قبل ۱۰۹.۶ درصد افزایش داشته است.

متوسط مبلغ اجاره ماهانه به علاوه سه درصد ودیعه پرداختی برای اجاره یک مترمربع زیربنای مسکونی معامله شده از طریق بنگاههای معاملات ملکی در شهر تهران ۴۰ هزار و ۲۶۷ تومان با میانگین مساحت ۸۰ مترمربع و متوسط عمر بنای ۱۴ سال بوده که نسبت به فصل قبل ۱۷.۴ درصد و نسبت به فصل مشابه سال قبل ۳۵ درصد افزایش داشته است.

به گزارش خبرآنلاین، در این ساختار قرار است ۴۰۰ هزار واحد مسکونی ساخته و به متقاضیان عرضه شود. متقاضیان دریافت تسهیلات از صندوق پس انداز یکم (خانه اولیها) که در سالهای گذشته اقدام به سرمایهگذاری در این صندوق کردهاند میتوانند وام خود را به عنوان هزینه ساخت به سرمایهگذاران در طرح اقدام ملی منتقل کنند. البته وزارت راه و شهرسازی برای متقاضیان خرید خانه که هیچ اندوختهای در صندوق پس انداز یکم ندارند هم برنامهریزی کرده است. بر این اساس افرادی که تاکنون در صندوق پسانداز یکم ثبت نام نکردهاند اما میخواهند در طرح اقدام ملی صاحب خانه شوند و فقط توانایی پرداخت پول ساخت را دارند و برای پرداخت پول زمین مشکل دارند، باید در طرح فروش مسکن به روش اقساطی ثبت نام کنند.

شما نظر بدهید/ طرح “مسکن ملی” چه تاثیری بر بازار مسکن میگذارد؟

سئوال اما اینجاست، به نظر شما اجرای این طرح چه تاثیری بر بازار مسکن ایران به جا خواهد گذاشت. شما کاربران خبرانلاین می توانید دیدگاه خود را در بخش نظرات اعلام کنید.