همتی خطاب به صندوق بین المللی پول: اکنون زمان عمل است / وام درخواستی ایران را از طریق اینستکس بدهید

به گزارش خبرگزاری خبرآنلاین، رئیس کل بانک مرکزی ایران در پاسخ مکتوب به پرسش های بلومبرگ نوشت: آخرین باری که بررسی کردم، این آمریکا نبوده است که صندوق بین المللی پول را اداره می کند بلکه مدیریت آن و هیئت مدیره اش هستند که بر فعالیت های این نهاد نظارت دارند و تضمین می کنند که صندوق بین المللی پول بر اساس دستور کار خود عمل کند.

همتی خطاب به کریستالینا جورجیوا رئیس صندوق بین المللی پول نوشت: «ما انسان های زیادی را از دست داده ایم درست مثل آمریکایی ها و اروپایی ها و من به روان آن ها درود می فرستم. اکنون زمان عمل است.»

به گفته همتی اقدام آمریکا در قرار دادن نام بانک مرکزی در فهرست تحریمی در سال۲۰۱۹ مانع دسترسی ایران به منابع مالی خود شده است که بسیار بیشتر از رقم ۱۰ میلیارد یورو کسری منابع مورد نیاز کشور است.

وی افزود: «ذخایر بانک مرکزی در خارج هدف تحریم های فرامرزی آمریکا قرار دارند و این اقدام، غیرقانونی و یکجانبه است و من می خواهم در این زمینه صریح باشم. آن چه ما می گوییم این است که تحریم ها، یک جا باید برداشته شود اما متاسفانه بازیگرانی در دولت آمریکا هستند که اهمیتی برای نظم و قانون بین الملل قائل نیستند.»

همتی نوشت که وی به صندوق بین المللی پول گفته است وام درخواستی ایران می تواند به طور مستقیم از طریق کانال اینتستکس یا کانال مالی سوئیس(شتا) و برای خرید شرکت های دارویی و غذایی مورد استفاده قرار گیرد.

وی افزود:« این کانال ها به ویژه برای کمک به خرید مواد غذایی و دارویی تاسیس شده اند. این کانال ها مکانیسم های امنیتی مناسبی دارند که همه نگرانی ها را برطرف می کنند.»

همتی همچنین گفت ایران خواستار دریافت ۱۰۰ درصد سهمیه خود نزد صندوق بین المللی پول شده است که معادل ۳.۶ میلیارد SDR است.

سازمان امور مالیاتی نحوه بررسی حسابهای بانکی را اعلام کرد

به گزارش خبرگزاری خبرآنلاین، امیدعلی پارسا، رئیس کل سازمان امور مالیاتی در بخشنامهای، نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنشهای بانکی را اعلام کرد.

در این بخشنامه، به منظور ایجاد وحدت رویه و ساماندهی در بررسی و رسیدگی به تراکنشهای بانکی مشکوک ارسالی به ادارات کل امور مالیاتی، مقرر شده است:

۱- به منظور هدایت، هماهنگی و نظارت بر حسن اجرای این بخشنامه، در هر یک از ادارات کل امور مالیاتی، کمیته ویژهای متشکل از مدیرکل امور مالیاتی (رئیس کمیته)، معاون حسابرسی مالیاتی (دبیر کمیته) و سایر معاونین حسب مورد، رئیس امور حسابرسی مالیاتی (مدیر حسابرسی مالیاتی) ذیربط، نماینده دادستانی انتظامی مالیاتی، مسئول حراست اداره کل و رؤسای گروه حسابرسی ویژه حسب مورد تشکیل و پس از دریافت اطلاعات پولی و مالی از جمله تراکنشهای بانکی از دفتر مبارزه با فرار مالیاتی و پولشویی، با امعان نظر به اینکه کلیه اقلام پولی وارده به حسابهای بانکی مؤدیان مالیاتی به تنهایی دلیلی بر وجود درآمد نبوده و باید در بررسی و حسابرسی مالیاتی واقعیت امر مد نظر قرار گیرد بنابراین کمیته فوق قبل از دعوت از مؤدی و ورود به امر حسابرسی مالیاتی، حجم ریالی گردش حسابهای بانکی واصله را با سوابق مالیاتی و حجم فعالیتهای تشخیصی مؤدی یا سایر فعالیتهای مالی اشخاص مطابقت داده و در صورتی که اکثریت اعضا، اطلاعات تراکنشهای بانکی واصله برای هر سال را با عملکرد مالی یا مالیاتی همان سال مؤدی و مالیاتهای تشخیصی و مطالبه شده به صورت تقریبی همخوان بدانند، الزامی به حسابرسی مالیاتی اطلاعات فوق نبوده و از این حیث مالیاتی متصور نخواهد بود. در راستای این حکم صرفاً صورتجلسهای مبنی بر عدم نیاز به صدور برگ تشخیص مالیات توسط کمیته مذکور تنظیم و از طریق اداره کل ذیربط برای دفتر مبارزه با فرار مالیاتی و پولشویی ارسال میشود. لکن در صورتی که پس از بررسیهای مربوطه از نظر کمیته، اطلاعات تراکنشهای بانکی قابل بررسی تشخیص داده شود، موضوع بررسیها باید برابر سایر بندهای این بخشنامه انجام گیرد. در اجرای این بند در صورت لزوم و بنا به تشخیص رئیس یا دبیر کمیته میتوان از نظرات کارشناسی گروههای تخصصی ذیربط حسب مورد استفاده کرد.

۲- کلیه اطلاعات مربوط به تراکنشهای بانکی که قبلاً از طریق دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شده است، جهت بررسی و انطباق با دادههای موجود در سامانههای اطلاعات مالیاتی مجدداً توسط دفتر مذکور پالایش، تلخیص و نتیجه اطلاعات پالایش شده حداکثر تا پایان خرداد سال ۱۳۹۹ برای ادارات کل ذیربط ارسال میشود.

۳- اطلاعات تراکنشهای بانکی مشکوک توسط دفتر مبارزه با فرار مالیاتی و پولشویی باید حداقل یک ماه قبل از انقضای مهلت رسیدگی (مرور زمان موضوع ماده ۱۵۷ قانون مالیاتهای مستقیم) در اختیار ادارات کل امور مالیاتی قرار گیرد. در صورت دریافت اطلاعات تراکنشهای بانکی از سایر مراجع، مراتب را برای ثبت و نگهداری سوابق به دفتر مذکور اعلام نمایند. بدیهی است این حکم مانع رسیدگی و حسابرسی مالیاتی اطلاعات واصله پس از مهلت مقرر (کمتر از یک ماهه فوق) توسط ادارات کل امور مالیاتی حسب مفاد این بخشنامه نخواهد بود و ادارات کل امور مالیاتی صرفاً میبایست تأخیر در ارسال را به معاونت حقوقی و فنی مالیاتی گزارش نمایند.

۴- در هر اداره کل متناسب با حجم اطلاعات دریافتی قابل رسیدگی طبق نظر کمیته موضوع بند یک فوق، یک یا چند گروه رسیدگی ویژه زیر نظر یکی از رؤسای امور مالیاتی که در امر حسابرسی مالیاتی دارای تبحر، دانش و تجربه کافی باشند، تشکیل و مشخصات مأموران مالیاتی مذکور به همراه رونوشتی از احکام صادره برای ایشان به دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شود. در خصوص عملکرد سال ۱۳۹۷ و سالهایی که قبلاً پرونده عملکرد مؤدی مورد نظر در سامانه «سنیم» حسابرسی شده نیز میبایست رسیدگیها و حسابرسیها بر اساس فرآیندهای مربوط در سامانه مزبور انجام پذیرد.

۵- چنانچه تراکنشهای بانکی واصله متعلق به اشخاص حقوقی دارای پرونده یا اشخاص حقیقی (صاحبان مشاغل) دارای یک پرونده در نظام مالیاتی باشند، بلافاصله و حداکثر ظرف مدت پنج روز کاری پس از دریافت اطلاعات تراکنشهای بانکی حسب نظر کمیته موضوع بند یک فوق، در اختیار گروه رسیدگی ویژه قرار گیرد. بدیهی است در راستای اجرای این بند چنانچه با بررسیهای بعدی مشخص شود در اجرای مقررات ماده ۱۰۰ قانون مالیاتهای مستقیم اطلاعات تراکنشهای بانکی واصله اشخاص حقیقی (صاحبان مشاغل) مربوط به شغل یا محل دیگری است در اجرای مقررات قانونی میبایست پرونده جدیدی حسب مقررات تشکیل شود و اقدامات لازم صورت پذیرد.

۶- چنانچه تراکنشهای بانکی واصله، متعلق به شخص حقیقی بوده که دارای بیش از یک پرونده در نظام مالیاتی در یک اداره کل باشد، حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، با دعوت کتبی از صاحب یا صاحبان حساب، کمیته موضوع بند ۱ ضمن اخذ توضیحات کتبیشان در ارتباط با تراکنشهای بانکی واصله و ارتباط آنها با هر یک از پروندههای مالیاتی وی، نسبت به انجام تحقیقات لازم اقدام و با تنظیم فرم شماره یک پیوست که به امضای صاحب یا صاحبان حساب رسیده باشد، حسب نظر کمیته مذکور در اختیار گروه رسیدگی ویژه قرار گیرد. چنانچه در اجرای این بند مؤدی از امضای فرم شماره یک استنکاف نمود، یا حداکثر ظرف مدت یک هفته از تاریخ ابلاغ دعوتنامه، به اداره امور مالیاتی مراجعه ننمود یا به هر دلیلی امکان دسترسی به مؤدی فراهم نشد، مراتب در متن فرم شماره یک قید و به تائید کمیته خواهد رسید و سپس پرونده متشکله به ضمیمه اطلاعات تراکنشهای بانکی، حسب نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در راستای مفاد این بند در صورتی که مؤدی دارای پرونده در دو یا چند اداره کل باشد، اقدامات فوق توسط اداره کلی که اطلاعات تراکنشهای بانکی برای آن اداره کل ارسال شده است، انجام میپذیرد.

۷- چنانچه تراکنشهای بانکی واصله، متعلق به اشخاص حقیقی و حقوقی فاقد پرونده در نظام مالیاتی کشور باشد، ادارات امور مالیاتی میبایست حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، نسبت به انجام تحقیقات لازم و با دعوت از صاحب یا صاحبان حساب نسبت به تعیین موضوع فعالیتشان و تکمیل فرم شماره دو پیوست اقدام و مطابق دستورالعملهای مربوط نسبت به ثبتنام و تشکیل پرونده برای اشخاص مذکور حسب مورد اقدام نماید. متعاقباً تراکنشهای بانکی واصله، طبق نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در صورتی که اینگونه اشخاص در پاسخ به دعوت کتبی به عمل آمده، از مراجعه حضوری یا ارسال پاسخ کتبی خودداری نمایند، ادارات مذکور مکلفند با جمعآوری اطلاعات لازم و تنظیم فرم شماره دو پیوست، نسبت به ثبتنام و تشکیل پرونده برای این قبیل اشخاص اقدام نموده و سپس حسب نظر کمیته، اطلاعات تراکنشهای بانکی را در اختیار گروه رسیدگی ویژه قرار دهند.

۸- چنانچه بر اساس ادعای اشخاص حقیقی، اطلاعات تراکنشهای بانکی واصله این اشخاص مربوط به شخص دیگری بوده و طرف مقابل نیز کتباً این موضوع را اعلام و مدارک، مستندات و دلایلی مبنی بر رد موضوع وجود نداشته باشد، میبایست در راستای مقررات قانونی اقدامات لازم در خصوص شخص جدید انجام پذیرد.

نکات قابل توجه در رسیدگی به تراکنشهای بانکی

۹- صرفنظر از پالایشهای به عمل آمده در مراحل قبلی، گروههای رسیدگی موظفند در رسیدگیهای خود مبتنی بر قضاوتهای حرفهای و با استفاده از شواهد کافی و قابل اطمینان از جمله اقرار کتبی مؤدی، اخذ تائیدیه از طرف حساب و ردیابی تراکنشها، سابقه مؤدی، جستجو در کلیه سامانههای اطلاعاتی در دسترس و مطابقت آنها، تجزیه و تحلیل اطلاعات و استفاده از سایر تکنیکهای حسابرسی که در گزارش خود مستند مینمایند، نسبت به طبقهبندی تراکنشهای بانکی واصله به شرح زیر اقدام نمایند. در اجرای این بند تطبیق نظیر به نظیر تراکنشها با موارد ذیل موضوعیت نداشته و صرفاً تطبیق کلی مبالغ کفایت دارد.

الف تراکنشهای بانکی که اساساً ماهیت درآمدی برای صاحب حساب ندارند از قبیل:

تراکنشهای بانکی مربوط به اعضای هیئت مدیره و سهامداران اشخاص حقوقی با تائید شخص حقوقی مورد نظر

دریافتی و پرداختی مرتبط به حق شارژ

دریافتی و پرداختی به حساب بستگان (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

تسهیلات بانکی دریافتی

انتقالی بین حسابهای شخص

انتقال بین حسابهای شرکا در مشاغل مشارکتی

تنخواههای واریزی به حساب اشخاص توسط کارفرما با تائید کارفرمای ذیربط

دریافتها و پرداختهای سهامداران و اعضای هیئت مدیره اشخاص حقوقی که طرف مقابل آن در دفاتر شخص حقوقی در حسابهای دریافتنی و پرداختنی (جاری شرکا) منظور شده است.

قرض و ودیعه دریافتی و پرداختی

وجوه دریافتی ناشی از جبران خسارت

انتقالی بین حسابهای بانکی اشخاص در صورتی که مربوط به درآمد نباشد

مبالغ دریافتی و پرداختی اشخاص به عنوان واسط با توجه به فضای کسب و کار اشخاص حقیقی (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

ب تراکنشهای بانکی که ماهیت درآمدی دارند لیکن با رعایت مقررات از پرداخت مالیات معاف یا مشمول مالیات مقطوع با نرخ صفر یا مالیات آن کسر در منبع بوده باشد. در راستای اجرای این بند صرف عدم همخوانی ریال به ریال مبالغ نمیتواند مبنای عدم پذیرش اظهارات مکتوب مؤدی در خصوص فعالیتهای مذکور باشد.

پ تراکنشهای بانکی که ماهیت درآمدی دارند لیکن قبلاً در محاسبه مالیات منظور شده است.

ث تراکنشهای بانکی که در طبقات الف، ب و پ فوق قرار نمیگیرند، حسب سایر بندهای این بخشنامه رسیدگی گردد.

۱۰- با توجه به احتمال عدم مستندسازی برخی از تراکنشهای بانکی در سنوات قبل از سال ۱۳۹۵ برای اشخاص حقیقی و به منظور تسهیل در فرآیند گزارشگری مالیاتی اینگونه مؤدیان مادامی که اسناد و مدارک مثبتهای دال بر کسب درآمد از بابت تراکنشهای کمتر از مبلغ یکصد و پنجاه میلیون ریال (به استثنای تراکنشهای واریزی از طریق POS یا درگاه الکترونیکی پرداخت) در دسترس نباشد، این تراکنشها در محاسبه درآمد مشمول مالیات و مالیات منظور نخواهد شد. بدیهی است در بررسی تراکنشهای واریزی از طریق (POS) یا درگاه الکترونیکی پرداخت نیز میبایست ماهیت فعالیتهای حوزه کسب و کار از جمله دریافت و پرداختهایی که صرفاً برای دریافت وجه نقد و بدون ماهیت درآمدی انجام شده، مد نظر باشد.

۱۱- از حدس و گمان تعیین شغل مؤدی بدون وجود مستندات پرهیز شود و در موارد ابهام در خصوص موضوع فعالیت مؤدی برای راستیآزمایی و به منظور تشخیص صحیح نوع فعالیت، گروه رسیدگی موظف است علاوه بر استفاده از شواهد و قرائن در تشخیص نوع فعالیت مؤدی، نمونهای از تراکنشهای بانکی را از طریق ردیابی و حتیالمقدور انطباق با طرف حساب آن رهگیری و مستندسازی نمایند.

سایر نکات قابل توجه در رسیدگی به تراکنشهای بانکی:

۱۲- با توجه به اینکه اطلاعات واصله مربوط به تراکنشهای بانکی در قالب اطلاعات پولی بوده و این امر میتواند مؤید وجود فعالیت مالی باشد لکن لزوماً میزان فعالیتهای مالی با فعالیتهای پولی مؤدیان یکسان نمیباشد بنابراین میبایست در نظر داشت که کلیه اقلام وارده به حسابهای بانکی مؤدیان دلیلی بر وجود درآمد نبوده و این امر میبایست با توجه به ماهیت فعالیت مؤدیان و واقعیت امر مد نظر گروه رسیدگی قرار گیرد.

۱۳- چنانچه به هر نحو تراکنشهای بانکی ارسالی در حسابرسیهای قبلی در اختیار ادارات امور مالیاتی قرار گرفته باشد اعم از اینکه شماره حسابهای مربوطه در صورت مجلسهای موضوع مواد ۹۷ و ۲۲۹ قانون مالیاتهای مستقیم درج شده یا در رسیدگیهای قبلی اسناد و مدارک آن توسط مؤدی ارائه شده یا گردش حسابهای بانکی در دفاتر قانونی مؤدی ثبت شده باشد و همچنین در مواردی که ادارات امور مالیاتی در رسیدگیهای قبلی از گردش حسابهای مربوطه اطلاع داشته باشند، حسابرسی مجدد تراکنشها یا حسابهای بانکی مذکور موضوعیت نخواهد داشت.

۱۴- در صورتی که بخشی از اطلاعات و مدارک واصله یا به دست آمده مورد ابهام در پذیرش آنها از سوی گروه رسیدگی قرار گیرد، اتخاذ تصمیم در قبول یا رد مدارک به کمیته موضوع بند یک این بخشنامه واگذار میشود و نظر کمیته ملاک عمل گروه رسیدگی خواهد بود.

۱۵- گروه رسیدگیکننده به اطلاعات تراکنشهای بانکی واصله، علاوه بر رسیدگی در چارچوب قانون مالیاتهای مستقیم و مطالبه مالیات و جرایم متعلقه، موظفند با رعایت فراخوانهای ثبتنام در نظام مالیات بر ارزش افزوده و در چارچوب قانون مالیات بر ارزش افزوده، به صورت همزمان رسیدگیهای لازم را به عمل آورده و حسب مورد برابر مقررات نسبت به مطالبه مالیات و عوارض متعلقه نیز اقدام نمایند.

۱۶- در صورتی که اشخاص حقیقی هیچگونه اطلاعاتی اعم از مستند و یا دلایل و قرائن، نسبت به حسابهای بانکی در اختیار گروه رسیدگی قرار ندهند، گروه رسیدگی ضمن انجام اقدامات در قالب دستورالعمل کشف معاملات و عملیات مشکوک و شیوه گزارشدهی در سازمان امور مالیاتی میبایست حسب مقررات ماده ۹۳ قانون مالیاتهای مستقیم در قالب «اشتغال به مشاغل یا عناوین دیگر غیر از موارد مذکور در سایر فصلهای این قانون» نسبت به مطالبه مالیات متعلقه و جرایم مربوطه اقدام نماید.

۱۷- برای عملکرد سال ۱۳۹۷ و قبل از آن در صورتی که با بررسی تراکنشهای بانکی واصله با رعایت مفاد این بخشنامه، درآمد کتمان شدهای برای مؤدی متصور باشد، برای تعیین درآمد مشمول مالیات از ضرایب مالیاتی متناسب با فعالیت مؤدی و مرتبط به سال مالیاتی مربوط مندرج در دفترچه ضرایب مالیاتی موضوع ماده (۱۵۴) قانون مالیاتهای مستقیم مصوب ۱۳۸۰/۱۱/۲۷ آن استفاده شود. بدیهی است در صورتی که برای تعیین درآمد مشمول مذکور در دفترچه ضرایب سال عملکرد مربوط ضریبی تعیین نشده باشد، از طریق تبصره (۳) ماده (۱۵۴) قانون مذکور اقدام لازم صورت پذیرد. در اجرای مقررات این بند جریمه موضوع ماده ۱۹۲ قانون مالیاتهای مستقیم از درآمدهای کتمان شده حسب مقررات قابل مطالبه میباشد.

۱۸- در راستای سیاستهای اصولی سازمان مبنی بر تعامل با مؤدیان مالیاتی و رعایت اصل اعتماد به منظور ارتقای فرهنگ خوداظهاری مالیاتی و با توجه به اینکه اطلاعات حسابهای بانکی فینفسه مؤید درآمد اشخاص نمیباشد، کلیه ادارات امور مالیاتی در فرآیند حسابرسی مالیاتی تراکنشهای بانکی مشکوک برای جمعآوری اسناد و مدارک و ارائه توضیحات لازم توسط مؤدیان مالیاتی، مهلت کافی و مورد نیاز را در نظر بگیرند. بدیهی است در اجرای مفاد این بند یکی از مهمترین اسناد و مدارک برای تعیین درآمد مشمول مالیات، اظهارات مکتوب مؤدیان در خصوص تراکنشهای بانکی میباشد بنابراین در مواردی که مؤدی در اظهار مکتوب خود ماهیت هر یک از تراکنشهای بانکی سال ۱۳۹۷ و قبل از آن را اعلام نماید، در صورتی که اسناد و مدارک مثبتهای دال برخلاف اظهارات مؤدی به دست نیاید، ملاک و مبنای رسیدگی ادارات امور مالیاتی قرار میگیرد. چنانچه متعاقباً اسناد و مدارک مثبتهای دال بر فعالیتهای اقتصادی مؤدی که برخلاف اظهارات وی میباشد، به دست آید و این اسناد و مدارک ملاک مطالبه مالیات و جرایم متعلقه با رعایت مقررات قرار گیرد، با عنایت به مفاد ماده ۱۹۱ قانون مالیاتهای مستقیم جرایم مالیاتی آن قابل بخشودگی نیست.

۱۹- در اجرای مقررات ماده ۲۳۷ قانون مالیاتهای مستقیم مصوب اسفند ماه ۱۳۶۶ و اصلاحیههای بعدی، ادارات امور مالیاتی موظفند در صورت استعلام مؤدی در خصوص نحوه تشخیص یا محاسبه مالیات، تصویر گزارش نهایی و جزئیات گزارشی که مبنای صدور بزرگ تشخیص قرار گرفته است را به مؤدی تسلیم نماید و هرگونه توضیحی در این خصوص بخواهد به او بدهند. همچنین با اتخاذ ملاک از مقررات مذکور در این بند، ادارات امور مالیاتی مکلفند در صورت درخواست کتبی مؤدی، لوح فشرده یا تصویر تراکنشهای بانکی مبنای محاسبه را به وی تحویل دهند. عدم رعایت مفاد این بند به منزله عدم رعایت موازین و نقض قوانین و مقررات بوده و تخلف اداری محسوب میشود.

۲۰- در مواردی که شخص حقیقی یا حقوقی صاحب حساب مدعی است وجوه واریزی به حساب وی مربوط به شخص یا اشخاص دیگری بوده که وی به عنوان حقالعمل کار یا کارگزار یا نماینده برای آنها فعالیت مینموده است، با امعان نظر به مقررات ماده ۳۵۷ قانون تجارت و در صورت معرفی صاحبان اصلی کالا و احراز این امر توسط مأموران رسیدگیکننده، محاسبه درآمد مشمول مالیات برای صاحب حساب (حقالعمل کار، کارگزار یا نماینده) صرفاً بر مبنای مبلغ حقالعمل دریافتی انجام گیرد. در این راستا اطلاعات مربوط به تراکنشهای مذکور حسب دستور مدیرکل امور مالیاتی جهت رسیدگی به درآمد مشمول مالیات صاحب کالا (آمر) در اختیار گروه رسیدگی ویژه یا در صورت عدم ارتباط با اداره کل دریافتکننده تراکنشها، به اداره کل ذیربط ارسال و مراتب به دفتر مبارزه با فرار مالیاتی و پولشویی اعلام گردد. باید توجه داشت در بسیاری از کسب و کارها از جمله مشاوران املاک، نمایشگاههای اتومبیل و فعالیتهای دلالی و حقالعمل کاری امکان دارد بسیاری از واریزیهای بانکی مربوط به طرفین معامله و فعالیتهای کسب و کار مؤدی باشد که این مورد باید در حسابرسی مورد توجه قرار گیرد.

۲۱- اداره کل امور مالیاتی ذیصلاح برای رسیدگی به تراکنشهای بانکی ارسال مؤدیان فاقد پرونده و سابقه مالیاتی، اداره کل امور مالیاتی محل اشتغال صاحب حساب (در صورت داشتن محل فعالیت) یا اداره کل امور مالیاتی محل سکونت صاحب حساب خواهد بود. در اینگونه موارد و همچنین در مواردی که مؤدی در ادارات کل امور مالیاتی دارای پرونده باشد و بین ادارات کل امور مالیاتی از حیث تعیین اداره کل امور مالیاتی ذیصلاح اختلاف باشد، معاونت درآمدهای مالیاتی به عنوان مرجع تعیین اداره کل امور مالیاتی ذیصلاح اقدام خواهد نمود.

۲۲- رعایت کل مفاد قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده و بخشنامهها و دستورالعملهای صادره در رسیدگی مالیاتی برای مأموران مالیاتی و مراجع دادرسی مالیاتی در اجرای این بخشنامه مورد تاکید میباشد. همچنین گزارش رسیدگی در اجرای این بخشنامه تحت نظارت مستقیم، مستمر و دقیق کمیته موضوع بند یک فوق تنظیم گردد.

۲۳- معاونت فناوریهای مالیاتی موظف است حسب درخواست معاونت حقوقی و فنی مالیاتی، ترتیبات لازم برای نظارت و پیگیری نتیجه اقدامات ادارات کل امور مالیاتی در رسیدگی به تراکنشهای بانکی در اجرای این بخشنامه را به صورت سیستمی فراهم نماید.

۲۴- این بخشنامه جایگزین دستورالعملهای شماره ۵۰۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۲/۲۴ و شماره ۵۲۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۱۰/۲ گردیده و مفاد آن در خصوص کلیه پروندههای تراکنشهای بانکی مطرح در مراحل رسیدگی و دادرسی مالیاتی جاری است.

۲۵- مسئولیت حسن اجرای این بخشنامه با مدیران کل امور مالیاتی ذیربط بوده و دادستانی انتظامی مالیاتی و دفتر مبارزه با فرار مالیاتی و پولشویی بر اجرای آن نظارت خواهند داشت.

به گزارش خبرگزاری خبرآنلاین، شورای عالی بانک ها توافق کردند دیگر در هیچ بانکی سپردهای با سود بالای ۱۵ درصد افتتاح نشود ضمن آنکه نرخ سود سپردههای کوتاه مدت کمتر از ۶ ماه نیز ۸ درصد خواهد بود؛ بانکها بایکدیگر متحد شده اند به مصوبه سال ۹۶ شورای پول و اعتبار با چند سال تأخیر عمل کنند.

براساس این تصمیم بانکی ها، حسابهای پشتیبان به طور کامل همچنان ممنوع بوده و هیچ بانکی مجاز به داشتن حساب پشتیبان نمیباشد. ضمن آنکه طبق بخشنامه بانک مرکزی، پرداخت سود روزشمار نیز کماکان ممنوع خواهد بود.

پرداخت هر وجهی در زمان افتتاح سپرده ها، به عنوان علی الحساب و یا پیش پرداخت سود ممنوع است.در مورد سپردههای بلند مدت یکساله نیز مقرر شده که نرخ سود این سپردهها از تاریخ ۱ اردیبهشت ۹۹ معادل ۱۵ درصد افتتاح شود و سپردههای موجود تا سررسید طبق قرارداد عمل نماید.از فردا دوشنبه (اول اردیبهشت)نرخ سود سپردههای کوتاه مدت بانکها، ۸ درصد تعیین و اعمال گردد سپردههای کمتر از ۶ ماه نیز مشمول این طرح باشد.بانکها میتوانند سپردههای ۶ ماهه و بالاتر با نرخ ۱۱ درصد تعیین و اعمال نمایند.

در صورت نیاز، بانکها میتوانند گواهی سپرده با نرخ ۱۵ درصد تا ۱۸ درصد و نرخ شکست ۱۰ درصد تا تاریخ ۳۱ شهریور سال جاری افتتاح نمایند.

هرچند طبق مصوبه شورای پول و اعتبار نرخ سود سپردههای بانکی از شهریور سال ۹۶ بدون تغییر و معادل ۱۵ درصد تعیین شده و بانک مرکزی هم بخشنامه مربوطه را به نظام بانکی ابلاغ کرده بود، ولی رقابت سودی بانکها چندماه بعد از این مصوبه بالا گرفت و کار به جایی رسید که برخی از بانکها نرخهای بالاتر از ۲۳ درصد نیز به سپرده گذاران خود پرداخت میکردند.

آغاز تخلف بانکها از مصوبه سودی شورای پول و اعتبار بعد از تشدید تلاطمهای ارزی در بازار زده شد و زمانی شدت گرفت که بانک مرکزی در بسته مدیریت بازار ارز مجوز انتشار اوراق گواهی ۲۰ درصدی را برای دوره چندروزه به بانکها داد.

۲۸ بهمنماه سال ۹۶، بسته سیاستی بانک مرکزی برای کنترل بازار ارز در قالب سه طرح بهاجرا در آمد که در مهمترین آن انتشار اوراق گواهی سپرده با سود ۲۰ درصد قرار داشت. این اوراق در عمل تفاوتی با حساب سپرده ۱۵ درصد نداشته و حتی سود آن پنج درصد هم بالاتر بود. بانک مرکزی این نرخ را برای ایجاد جذابیت و کشاندن نقدینگی بهسمت شبکه بانکی تعیین کرده بود تا بتواند تا حدی بازار ارز را کنترل کند.

بعد از آن شد که بانکها بطور رسمی و علنی از مصوبه شورای پول و اعتبار تخطی کردند و نرخ سود را به بیش از ۲۰ درصد افزایش دادند؛ و تا همین امروز هم با این نرخها به افتتاح سپرده میپرداختند. هرچند از چند ماه قبل استارت کاهش تدریجی نرخ سود در تعدادی از این بانکها زده شد.

از پاییز ۹۸ برخی از بانکهای خصوصی که پیش از این سودهای بالای ۲۰ درصدی پرداخت میکردند در اقدامی هماهنگ نرخ سود سپردهها را به ۱۸ و ۱۹ درصد کاهش دادند و دیگر برای سپردههای جدید سودهای بالای قبل را پرداخت نمیکردند.

پیشبینی پژویان از وضعیت شاخصهای اقتصادی در شرایط کرونا

جمشید پژویان در گفتوگو با خبرگزاری خبرآنلاین درباره وضعیت شاخصهای اقتصادی در شرایط کرونا اظهار داشت: روند منفی شاخصها در این شرایط ادامه خواهد داشت. یعنی نرخ رشد اقتصادی کمتر و میزان بیکاری بیشتر میشود.

وی افزود: متاسفانه شرایط هم بهگونهای نیست که دولت بتواند از امکانات استفاده کند و به اندازه کافی صندوقها خالی شده است. در نتیجه در حال حاضر دولت نمیتواند کاری انجام دهد.

این اقتصاددان تاکید کرد: برای شرایط کنونی نباید انتظار معجزه از دولت داشته باشیم، چون دولت هر کاری بخواهد کند، نیاز به منابع دارد.

پژویان متذکر شد: البته میشود سیاستهای غلطی را اجرا کرد و شرایط را به سمت بدتر بودن تشدید کرد، ولی برای بهبود شرایط باید مجموعهای سیاستگذاریهایی صورت گیرد تا بتواند پروژه بزرگ ایجاد رشد اقتصادی و حرکت اقتصادی را تامین کند.

بخشنامه ۲۵ بندی سازمان امور مالیاتی برای بررسی حسابهای بانکی

به گزارش خبرنگار مهر، امیدعلی پارسا، رئیس کل سازمان امور مالیاتی در بخشنامهای، نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنشهای بانکی را اعلام کرد.

در این بخشنامه، به منظور ایجاد وحدت رویه و ساماندهی در بررسی و رسیدگی به تراکنشهای بانکی مشکوک ارسالی به ادارات کل امور مالیاتی، مقرر شده است:

۱- به منظور هدایت، هماهنگی و نظارت بر حسن اجرای این بخشنامه، در هر یک از ادارات کل امور مالیاتی، کمیته ویژهای متشکل از مدیرکل امور مالیاتی (رئیس کمیته)، معاون حسابرسی مالیاتی (دبیر کمیته) و سایر معاونین حسب مورد، رئیس امور حسابرسی مالیاتی (مدیر حسابرسی مالیاتی) ذیربط، نماینده دادستانی انتظامی مالیاتی، مسئول حراست اداره کل و رؤسای گروه حسابرسی ویژه حسب مورد تشکیل و پس از دریافت اطلاعات پولی و مالی از جمله تراکنشهای بانکی از دفتر مبارزه با فرار مالیاتی و پولشویی، با امعان نظر به اینکه کلیه اقلام پولی وارده به حسابهای بانکی مؤدیان مالیاتی به تنهایی دلیلی بر وجود درآمد نبوده و باید در بررسی و حسابرسی مالیاتی واقعیت امر مد نظر قرار گیرد بنابراین کمیته فوق قبل از دعوت از مؤدی و ورود به امر حسابرسی مالیاتی، حجم ریالی گردش حسابهای بانکی واصله را با سوابق مالیاتی و حجم فعالیتهای تشخیصی مؤدی یا سایر فعالیتهای مالی اشخاص مطابقت داده و در صورتی که اکثریت اعضا، اطلاعات تراکنشهای بانکی واصله برای هر سال را با عملکرد مالی یا مالیاتی همان سال مؤدی و مالیاتهای تشخیصی و مطالبه شده به صورت تقریبی همخوان بدانند، الزامی به حسابرسی مالیاتی اطلاعات فوق نبوده و از این حیث مالیاتی متصور نخواهد بود. در راستای این حکم صرفاً صورتجلسهای مبنی بر عدم نیاز به صدور برگ تشخیص مالیات توسط کمیته مذکور تنظیم و از طریق اداره کل ذیربط برای دفتر مبارزه با فرار مالیاتی و پولشویی ارسال میشود. لکن در صورتی که پس از بررسیهای مربوطه از نظر کمیته، اطلاعات تراکنشهای بانکی قابل بررسی تشخیص داده شود، موضوع بررسیها باید برابر سایر بندهای این بخشنامه انجام گیرد. در اجرای این بند در صورت لزوم و بنا به تشخیص رئیس یا دبیر کمیته میتوان از نظرات کارشناسی گروههای تخصصی ذیربط حسب مورد استفاده کرد.

۲- کلیه اطلاعات مربوط به تراکنشهای بانکی که قبلاً از طریق دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شده است، جهت بررسی و انطباق با دادههای موجود در سامانههای اطلاعات مالیاتی مجدداً توسط دفتر مذکور پالایش، تلخیص و نتیجه اطلاعات پالایش شده حداکثر تا پایان خرداد سال ۱۳۹۹ برای ادارات کل ذیربط ارسال میشود.

۳- اطلاعات تراکنشهای بانکی مشکوک توسط دفتر مبارزه با فرار مالیاتی و پولشویی باید حداقل یک ماه قبل از انقضای مهلت رسیدگی (مرور زمان موضوع ماده ۱۵۷ قانون مالیاتهای مستقیم) در اختیار ادارات کل امور مالیاتی قرار گیرد. در صورت دریافت اطلاعات تراکنشهای بانکی از سایر مراجع، مراتب را برای ثبت و نگهداری سوابق به دفتر مذکور اعلام نمایند. بدیهی است این حکم مانع رسیدگی و حسابرسی مالیاتی اطلاعات واصله پس از مهلت مقرر (کمتر از یک ماهه فوق) توسط ادارات کل امور مالیاتی حسب مفاد این بخشنامه نخواهد بود و ادارات کل امور مالیاتی صرفاً میبایست تأخیر در ارسال را به معاونت حقوقی و فنی مالیاتی گزارش نمایند.

۴- در هر اداره کل متناسب با حجم اطلاعات دریافتی قابل رسیدگی طبق نظر کمیته موضوع بند یک فوق، یک یا چند گروه رسیدگی ویژه زیر نظر یکی از رؤسای امور مالیاتی که در امر حسابرسی مالیاتی دارای تبحر، دانش و تجربه کافی باشند، تشکیل و مشخصات مأموران مالیاتی مذکور به همراه رونوشتی از احکام صادره برای ایشان به دفتر مبارزه با فرار مالیاتی و پولشویی ارسال شود. در خصوص عملکرد سال ۱۳۹۷ و سالهایی که قبلاً پرونده عملکرد مؤدی مورد نظر در سامانه «سنیم» حسابرسی شده نیز میبایست رسیدگیها و حسابرسیها بر اساس فرآیندهای مربوط در سامانه مزبور انجام پذیرد.

۵- چنانچه تراکنشهای بانکی واصله متعلق به اشخاص حقوقی دارای پرونده یا اشخاص حقیقی (صاحبان مشاغل) دارای یک پرونده در نظام مالیاتی باشند، بلافاصله و حداکثر ظرف مدت پنج روز کاری پس از دریافت اطلاعات تراکنشهای بانکی حسب نظر کمیته موضوع بند یک فوق، در اختیار گروه رسیدگی ویژه قرار گیرد. بدیهی است در راستای اجرای این بند چنانچه با بررسیهای بعدی مشخص شود در اجرای مقررات ماده ۱۰۰ قانون مالیاتهای مستقیم اطلاعات تراکنشهای بانکی واصله اشخاص حقیقی (صاحبان مشاغل) مربوط به شغل یا محل دیگری است در اجرای مقررات قانونی میبایست پرونده جدیدی حسب مقررات تشکیل شود و اقدامات لازم صورت پذیرد.

۶- چنانچه تراکنشهای بانکی واصله، متعلق به شخص حقیقی بوده که دارای بیش از یک پرونده در نظام مالیاتی در یک اداره کل باشد، حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، با دعوت کتبی از صاحب یا صاحبان حساب، کمیته موضوع بند ۱ ضمن اخذ توضیحات کتبیشان در ارتباط با تراکنشهای بانکی واصله و ارتباط آنها با هر یک از پروندههای مالیاتی وی، نسبت به انجام تحقیقات لازم اقدام و با تنظیم فرم شماره یک پیوست که به امضای صاحب یا صاحبان حساب رسیده باشد، حسب نظر کمیته مذکور در اختیار گروه رسیدگی ویژه قرار گیرد. چنانچه در اجرای این بند مؤدی از امضای فرم شماره یک استنکاف نمود، یا حداکثر ظرف مدت یک هفته از تاریخ ابلاغ دعوتنامه، به اداره امور مالیاتی مراجعه ننمود یا به هر دلیلی امکان دسترسی به مؤدی فراهم نشد، مراتب در متن فرم شماره یک قید و به تائید کمیته خواهد رسید و سپس پرونده متشکله به ضمیمه اطلاعات تراکنشهای بانکی، حسب نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در راستای مفاد این بند در صورتی که مؤدی دارای پرونده در دو یا چند اداره کل باشد، اقدامات فوق توسط اداره کلی که اطلاعات تراکنشهای بانکی برای آن اداره کل ارسال شده است، انجام میپذیرد.

۷- چنانچه تراکنشهای بانکی واصله، متعلق به اشخاص حقیقی و حقوقی فاقد پرونده در نظام مالیاتی کشور باشد، ادارات امور مالیاتی میبایست حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنشهای بانکی، نسبت به انجام تحقیقات لازم و با دعوت از صاحب یا صاحبان حساب نسبت به تعیین موضوع فعالیتشان و تکمیل فرم شماره دو پیوست اقدام و مطابق دستورالعملهای مربوط نسبت به ثبتنام و تشکیل پرونده برای اشخاص مذکور حسب مورد اقدام نماید. متعاقباً تراکنشهای بانکی واصله، طبق نظر کمیته در اختیار گروه رسیدگی ویژه قرار گیرد. در صورتی که اینگونه اشخاص در پاسخ به دعوت کتبی به عمل آمده، از مراجعه حضوری یا ارسال پاسخ کتبی خودداری نمایند، ادارات مذکور مکلفند با جمعآوری اطلاعات لازم و تنظیم فرم شماره دو پیوست، نسبت به ثبتنام و تشکیل پرونده برای این قبیل اشخاص اقدام نموده و سپس حسب نظر کمیته، اطلاعات تراکنشهای بانکی را در اختیار گروه رسیدگی ویژه قرار دهند.

۸- چنانچه بر اساس ادعای اشخاص حقیقی، اطلاعات تراکنشهای بانکی واصله این اشخاص مربوط به شخص دیگری بوده و طرف مقابل نیز کتباً این موضوع را اعلام و مدارک، مستندات و دلایلی مبنی بر رد موضوع وجود نداشته باشد، میبایست در راستای مقررات قانونی اقدامات لازم در خصوص شخص جدید انجام پذیرد.

نکات قابل توجه در رسیدگی به تراکنشهای بانکی

۹- صرفنظر از پالایشهای به عمل آمده در مراحل قبلی، گروههای رسیدگی موظفند در رسیدگیهای خود مبتنی بر قضاوتهای حرفهای و با استفاده از شواهد کافی و قابل اطمینان از جمله اقرار کتبی مؤدی، اخذ تائیدیه از طرف حساب و ردیابی تراکنشها، سابقه مؤدی، جستجو در کلیه سامانههای اطلاعاتی در دسترس و مطابقت آنها، تجزیه و تحلیل اطلاعات و استفاده از سایر تکنیکهای حسابرسی که در گزارش خود مستند مینمایند، نسبت به طبقهبندی تراکنشهای بانکی واصله به شرح زیر اقدام نمایند. در اجرای این بند تطبیق نظیر به نظیر تراکنشها با موارد ذیل موضوعیت نداشته و صرفاً تطبیق کلی مبالغ کفایت دارد.

الف تراکنشهای بانکی که اساساً ماهیت درآمدی برای صاحب حساب ندارند از قبیل:

تراکنشهای بانکی مربوط به اعضای هیئت مدیره و سهامداران اشخاص حقوقی با تائید شخص حقوقی مورد نظر

دریافتی و پرداختی مرتبط به حق شارژ

دریافتی و پرداختی به حساب بستگان (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

تسهیلات بانکی دریافتی

انتقالی بین حسابهای شخص

انتقال بین حسابهای شرکا در مشاغل مشارکتی

تنخواههای واریزی به حساب اشخاص توسط کارفرما با تائید کارفرمای ذیربط

دریافتها و پرداختهای سهامداران و اعضای هیئت مدیره اشخاص حقوقی که طرف مقابل آن در دفاتر شخص حقوقی در حسابهای دریافتنی و پرداختنی (جاری شرکا) منظور شده است.

قرض و ودیعه دریافتی و پرداختی

وجوه دریافتی ناشی از جبران خسارت

انتقالی بین حسابهای بانکی اشخاص در صورتی که مربوط به درآمد نباشد

مبالغ دریافتی و پرداختی اشخاص به عنوان واسط با توجه به فضای کسب و کار اشخاص حقیقی (در صورتی که ماهیت درآمدی آن توسط اداره امور مالیاتی اثبات نشود)

ب تراکنشهای بانکی که ماهیت درآمدی دارند لیکن با رعایت مقررات از پرداخت مالیات معاف یا مشمول مالیات مقطوع با نرخ صفر یا مالیات آن کسر در منبع بوده باشد. در راستای اجرای این بند صرف عدم همخوانی ریال به ریال مبالغ نمیتواند مبنای عدم پذیرش اظهارات مکتوب مؤدی در خصوص فعالیتهای مذکور باشد.

پ تراکنشهای بانکی که ماهیت درآمدی دارند لیکن قبلاً در محاسبه مالیات منظور شده است.

ث تراکنشهای بانکی که در طبقات الف، ب و پ فوق قرار نمیگیرند، حسب سایر بندهای این بخشنامه رسیدگی گردد.

۱۰- با توجه به احتمال عدم مستندسازی برخی از تراکنشهای بانکی در سنوات قبل از سال ۱۳۹۵ برای اشخاص حقیقی و به منظور تسهیل در فرآیند گزارشگری مالیاتی اینگونه مؤدیان مادامی که اسناد و مدارک مثبتهای دال بر کسب درآمد از بابت تراکنشهای کمتر از مبلغ یکصد و پنجاه میلیون ریال (به استثنای تراکنشهای واریزی از طریق POS یا درگاه الکترونیکی پرداخت) در دسترس نباشد، این تراکنشها در محاسبه درآمد مشمول مالیات و مالیات منظور نخواهد شد. بدیهی است در بررسی تراکنشهای واریزی از طریق (POS) یا درگاه الکترونیکی پرداخت نیز میبایست ماهیت فعالیتهای حوزه کسب و کار از جمله دریافت و پرداختهایی که صرفاً برای دریافت وجه نقد و بدون ماهیت درآمدی انجام شده، مد نظر باشد.

۱۱- از حدس و گمان تعیین شغل مؤدی بدون وجود مستندات پرهیز شود و در موارد ابهام در خصوص موضوع فعالیت مؤدی برای راستیآزمایی و به منظور تشخیص صحیح نوع فعالیت، گروه رسیدگی موظف است علاوه بر استفاده از شواهد و قرائن در تشخیص نوع فعالیت مؤدی، نمونهای از تراکنشهای بانکی را از طریق ردیابی و حتیالمقدور انطباق با طرف حساب آن رهگیری و مستندسازی نمایند.

سایر نکات قابل توجه در رسیدگی به تراکنشهای بانکی:

۱۲- با توجه به اینکه اطلاعات واصله مربوط به تراکنشهای بانکی در قالب اطلاعات پولی بوده و این امر میتواند مؤید وجود فعالیت مالی باشد لکن لزوماً میزان فعالیتهای مالی با فعالیتهای پولی مؤدیان یکسان نمیباشد بنابراین میبایست در نظر داشت که کلیه اقلام وارده به حسابهای بانکی مؤدیان دلیلی بر وجود درآمد نبوده و این امر میبایست با توجه به ماهیت فعالیت مؤدیان و واقعیت امر مد نظر گروه رسیدگی قرار گیرد.

۱۳- چنانچه به هر نحو تراکنشهای بانکی ارسالی در حسابرسیهای قبلی در اختیار ادارات امور مالیاتی قرار گرفته باشد اعم از اینکه شماره حسابهای مربوطه در صورت مجلسهای موضوع مواد ۹۷ و ۲۲۹ قانون مالیاتهای مستقیم درج شده یا در رسیدگیهای قبلی اسناد و مدارک آن توسط مؤدی ارائه شده یا گردش حسابهای بانکی در دفاتر قانونی مؤدی ثبت شده باشد و همچنین در مواردی که ادارات امور مالیاتی در رسیدگیهای قبلی از گردش حسابهای مربوطه اطلاع داشته باشند، حسابرسی مجدد تراکنشها یا حسابهای بانکی مذکور موضوعیت نخواهد داشت.

۱۴- در صورتی که بخشی از اطلاعات و مدارک واصله یا به دست آمده مورد ابهام در پذیرش آنها از سوی گروه رسیدگی قرار گیرد، اتخاذ تصمیم در قبول یا رد مدارک به کمیته موضوع بند یک این بخشنامه واگذار میشود و نظر کمیته ملاک عمل گروه رسیدگی خواهد بود.

۱۵- گروه رسیدگیکننده به اطلاعات تراکنشهای بانکی واصله، علاوه بر رسیدگی در چارچوب قانون مالیاتهای مستقیم و مطالبه مالیات و جرایم متعلقه، موظفند با رعایت فراخوانهای ثبتنام در نظام مالیات بر ارزش افزوده و در چارچوب قانون مالیات بر ارزش افزوده، به صورت همزمان رسیدگیهای لازم را به عمل آورده و حسب مورد برابر مقررات نسبت به مطالبه مالیات و عوارض متعلقه نیز اقدام نمایند.

۱۶- در صورتی که اشخاص حقیقی هیچگونه اطلاعاتی اعم از مستند و یا دلایل و قرائن، نسبت به حسابهای بانکی در اختیار گروه رسیدگی قرار ندهند، گروه رسیدگی ضمن انجام اقدامات در قالب دستورالعمل کشف معاملات و عملیات مشکوک و شیوه گزارشدهی در سازمان امور مالیاتی میبایست حسب مقررات ماده ۹۳ قانون مالیاتهای مستقیم در قالب «اشتغال به مشاغل یا عناوین دیگر غیر از موارد مذکور در سایر فصلهای این قانون» نسبت به مطالبه مالیات متعلقه و جرایم مربوطه اقدام نماید.

۱۷- برای عملکرد سال ۱۳۹۷ و قبل از آن در صورتی که با بررسی تراکنشهای بانکی واصله با رعایت مفاد این بخشنامه، درآمد کتمان شدهای برای مؤدی متصور باشد، برای تعیین درآمد مشمول مالیات از ضرایب مالیاتی متناسب با فعالیت مؤدی و مرتبط به سال مالیاتی مربوط مندرج در دفترچه ضرایب مالیاتی موضوع ماده (۱۵۴) قانون مالیاتهای مستقیم مصوب ۱۳۸۰/۱۱/۲۷ آن استفاده شود. بدیهی است در صورتی که برای تعیین درآمد مشمول مذکور در دفترچه ضرایب سال عملکرد مربوط ضریبی تعیین نشده باشد، از طریق تبصره (۳) ماده (۱۵۴) قانون مذکور اقدام لازم صورت پذیرد. در اجرای مقررات این بند جریمه موضوع ماده ۱۹۲ قانون مالیاتهای مستقیم از درآمدهای کتمان شده حسب مقررات قابل مطالبه میباشد.

۱۸- در راستای سیاستهای اصولی سازمان مبنی بر تعامل با مؤدیان مالیاتی و رعایت اصل اعتماد به منظور ارتقای فرهنگ خوداظهاری مالیاتی و با توجه به اینکه اطلاعات حسابهای بانکی فینفسه مؤید درآمد اشخاص نمیباشد، کلیه ادارات امور مالیاتی در فرآیند حسابرسی مالیاتی تراکنشهای بانکی مشکوک برای جمعآوری اسناد و مدارک و ارائه توضیحات لازم توسط مؤدیان مالیاتی، مهلت کافی و مورد نیاز را در نظر بگیرند. بدیهی است در اجرای مفاد این بند یکی از مهمترین اسناد و مدارک برای تعیین درآمد مشمول مالیات، اظهارات مکتوب مؤدیان در خصوص تراکنشهای بانکی میباشد بنابراین در مواردی که مؤدی در اظهار مکتوب خود ماهیت هر یک از تراکنشهای بانکی سال ۱۳۹۷ و قبل از آن را اعلام نماید، در صورتی که اسناد و مدارک مثبتهای دال برخلاف اظهارات مؤدی به دست نیاید، ملاک و مبنای رسیدگی ادارات امور مالیاتی قرار میگیرد. چنانچه متعاقباً اسناد و مدارک مثبتهای دال بر فعالیتهای اقتصادی مؤدی که برخلاف اظهارات وی میباشد، به دست آید و این اسناد و مدارک ملاک مطالبه مالیات و جرایم متعلقه با رعایت مقررات قرار گیرد، با عنایت به مفاد ماده ۱۹۱ قانون مالیاتهای مستقیم جرایم مالیاتی آن قابل بخشودگی نیست.

۱۹- در اجرای مقررات ماده ۲۳۷ قانون مالیاتهای مستقیم مصوب اسفند ماه ۱۳۶۶ و اصلاحیههای بعدی، ادارات امور مالیاتی موظفند در صورت استعلام مؤدی در خصوص نحوه تشخیص یا محاسبه مالیات، تصویر گزارش نهایی و جزئیات گزارشی که مبنای صدور بزرگ تشخیص قرار گرفته است را به مؤدی تسلیم نماید و هرگونه توضیحی در این خصوص بخواهد به او بدهند. همچنین با اتخاذ ملاک از مقررات مذکور در این بند، ادارات امور مالیاتی مکلفند در صورت درخواست کتبی مؤدی، لوح فشرده یا تصویر تراکنشهای بانکی مبنای محاسبه را به وی تحویل دهند. عدم رعایت مفاد این بند به منزله عدم رعایت موازین و نقض قوانین و مقررات بوده و تخلف اداری محسوب میشود.

۲۰- در مواردی که شخص حقیقی یا حقوقی صاحب حساب مدعی است وجوه واریزی به حساب وی مربوط به شخص یا اشخاص دیگری بوده که وی به عنوان حقالعمل کار یا کارگزار یا نماینده برای آنها فعالیت مینموده است، با امعان نظر به مقررات ماده ۳۵۷ قانون تجارت و در صورت معرفی صاحبان اصلی کالا و احراز این امر توسط مأموران رسیدگیکننده، محاسبه درآمد مشمول مالیات برای صاحب حساب (حقالعمل کار، کارگزار یا نماینده) صرفاً بر مبنای مبلغ حقالعمل دریافتی انجام گیرد. در این راستا اطلاعات مربوط به تراکنشهای مذکور حسب دستور مدیرکل امور مالیاتی جهت رسیدگی به درآمد مشمول مالیات صاحب کالا (آمر) در اختیار گروه رسیدگی ویژه یا در صورت عدم ارتباط با اداره کل دریافتکننده تراکنشها، به اداره کل ذیربط ارسال و مراتب به دفتر مبارزه با فرار مالیاتی و پولشویی اعلام گردد. باید توجه داشت در بسیاری از کسب و کارها از جمله مشاوران املاک، نمایشگاههای اتومبیل و فعالیتهای دلالی و حقالعمل کاری امکان دارد بسیاری از واریزیهای بانکی مربوط به طرفین معامله و فعالیتهای کسب و کار مؤدی باشد که این مورد باید در حسابرسی مورد توجه قرار گیرد.

۲۱- اداره کل امور مالیاتی ذیصلاح برای رسیدگی به تراکنشهای بانکی ارسال مؤدیان فاقد پرونده و سابقه مالیاتی، اداره کل امور مالیاتی محل اشتغال صاحب حساب (در صورت داشتن محل فعالیت) یا اداره کل امور مالیاتی محل سکونت صاحب حساب خواهد بود. در اینگونه موارد و همچنین در مواردی که مؤدی در ادارات کل امور مالیاتی دارای پرونده باشد و بین ادارات کل امور مالیاتی از حیث تعیین اداره کل امور مالیاتی ذیصلاح اختلاف باشد، معاونت درآمدهای مالیاتی به عنوان مرجع تعیین اداره کل امور مالیاتی ذیصلاح اقدام خواهد نمود.

۲۲- رعایت کل مفاد قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده و بخشنامهها و دستورالعملهای صادره در رسیدگی مالیاتی برای مأموران مالیاتی و مراجع دادرسی مالیاتی در اجرای این بخشنامه مورد تاکید میباشد. همچنین گزارش رسیدگی در اجرای این بخشنامه تحت نظارت مستقیم، مستمر و دقیق کمیته موضوع بند یک فوق تنظیم گردد.

۲۳- معاونت فناوریهای مالیاتی موظف است حسب درخواست معاونت حقوقی و فنی مالیاتی، ترتیبات لازم برای نظارت و پیگیری نتیجه اقدامات ادارات کل امور مالیاتی در رسیدگی به تراکنشهای بانکی در اجرای این بخشنامه را به صورت سیستمی فراهم نماید.

۲۴- این بخشنامه جایگزین دستورالعملهای شماره ۵۰۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۲/۲۴ و شماره ۵۲۵ / ۹۶/ ۲۰۰ مورخ ۱۳۹۶/۱۰/۲ گردیده و مفاد آن در خصوص کلیه پروندههای تراکنشهای بانکی مطرح در مراحل رسیدگی و دادرسی مالیاتی جاری است.

۲۵- مسئولیت حسن اجرای این بخشنامه با مدیران کل امور مالیاتی ذیربط بوده و دادستانی انتظامی مالیاتی و دفتر مبارزه با فرار مالیاتی و پولشویی بر اجرای آن نظارت خواهند داشت.

وام یک میلیونی از پنجشنبه واریز می شود / وام کرونا زنان سرپرست خانوار افزایش یافت

به گزارش خبرگزاری خبرآنلاین، حسین میرزایی سخنگوی تسهیلات حمایتی کرونا وزارت تعاون، کار و رفاه اجتماعی در یک گفتگو تلویزیونی درباره آخرین جزئیات از پرداخت وام یک میلیونی کرونا اظهار کرد: فقط کسانی که در فهرست یارانه بگیران هستند میتوانند وام یک میلیون تومانی را دریافت کنند.

وی با بیان اینکه باید با سیم کارتی که به نام سرپرست خانوار است کد ملی سرپرست خانوار به کد ۶۳۶۹ ارسال شود، افزود: این به معنای آن است که من متقاضی دریافت این وام هستم و شما میتوانید اقساط این وام را از یارانه من کسر کنید.

میرزایی درباره علت ازدحام در مقابل دفاتر پیشخوان دولت تصریح کرد: ازدحام مردم به دلیل رایگان شدن سیم کارت بود، اما اپراتورها از دیروز سیم کارتها را به صورت رایگان و آنلاین به فروش رساندند.

سخنگوی تسهیلات حمایتی کرونا با بیان اینکه مهلت ثبت نام وام یک میلیون تومانی تمدید شد و تا یکشنبه هفته آینده فرصت باقی است، گفت: افرادی که تا ۳۱ فروردین ماه ثبت نام خود را انجام دهند، ۴ اردیبهشت ماه وام یک میلیون تومانی را دریافت میکنند و افرادی که تا یکشنبه ۷ اردیبهشت ماه ثبت نام کنند تا ۱۱ اردیبهشت وام خود را دریافت خواهند کرد.

وی بیان کرد: بعد از ارسال کد ملی هیچ کار دیگری لازم نیست افراد انجام دهند و ما بعد از دریافت پیامک از آنها احراز هویت میکنیم و کد ملی و شماره تلفن را مطابقت میدهیم و پرداخت وام انجام میشود.

میرزایی گفت: بنابر آنچه که در دولت مصوب شد، ۴ میلیون خانوار جزء اقشار خاص محسوب میشوند که یکی از این گروهها زنان سرپرست خانوار هستند، این افراد اگر تعداد خانوادهشان یک نفره باشد یک میلیون تومان وام دریافت میکنند و اگر تعداد اعضای خانوادهشان ۲ تا ۳ نفره باشد ۵۰۰ هزار تومان بیشتر و اگر ۴ نفره یا بیشتر باشند ۱ میلیون اضافهتر میگیرند.

میرزایی درباره مشمولان بسته معیشتی که وام یک میلیونی را دریافت میکنند، گفت: افرادی که تا این لحظه جزء لیست دریافت کنندگان بسته معیشتی بودند حتماً در لیست یارانهبگیران نیز قرار داشتند، پس وام یک میلیون تومانی را دریافت خواهند کرد.

وی افزود: شناسایی افرادی که درآمد ثابت، شغل، خودرو، مسکن نداشتند و از لحاظ شاخصهای مالی در پایینترین دهک قرار داشتند برای دریافت بسته معیشتی کرونا با رقم ۲۰۰ تا ۶۰۰ هزار تومان صورت گرفت و لیست آنها در اختیار سازمان هدفمندی یارانهها قرار داده شد و آنها نیز در حال پرداخت این بسته معیشتی به این افراد هستند.

میرزایی تصریح کرد: درست است که ما شماره حساب سرپرستان خانوارها را در اختیار داشتیم و هر ماه یارانه به حساب آنها واریز میشد، اما برخی از سرپرستان خانوار متقاضی دریافت وام یک میلیون تومانی نبودند، پس ما نمیتوانستیم بدون اجازه سرپرستان خانوار وام را واریز کنیم و اقساط را از حساب آنها کسر کنیم و پس افراد باید اعلام کنند که ما وام را میخواهیم یا نمیخواهیم.

سخنگوی تسهیلات حمایتی کرونا اضافه کرد: متقاضیان دریافت وام یک میلیون تومانی پس از پذیرش شرایط باید با سیم کارتی که به نام خود سرپرست خانوار است اعلام کنند که شرایط را میپذیرند تا وام را دریافت کنند.

وی با بیان اینکه سیم کارت مانند یک حساب بانکی و متعلق به خود فرد است، خاطرنشان کرد: شهروندان برای دریافت سیمکارت از مراجعه حضوری به دفاتر پیشخوان دولت خودداری کنند.

وام کرونا برای چه کسانی بیش از یک میلیون تومان است؟

به گزارش خبرگزاری خبرآنلاین، حسین میرزایی سخنگوی تسهیلات حمایتی کرونا وزارت تعاون، کار و رفاه اجتماعی در یک گفتگو تلویزیونی درباره آخرین جزئیات از پرداخت وام یک میلیونی کرونا اظهار کرد: فقط کسانی که در فهرست یارانه بگیران هستند میتوانند وام یک میلیون تومانی را دریافت کنند.

وی با بیان اینکه باید با سیم کارتی که به نام سرپرست خانوار است کد ملی سرپرست خانوار به کد ۶۳۶۹ ارسال شود، افزود: این به معنای آن است که من متقاضی دریافت این وام هستم و شما میتوانید اقساط این وام را از یارانه من کسر کنید.

میرزایی درباره علت ازدحام در مقابل دفاتر پیشخوان دولت تصریح کرد: ازدحام مردم به دلیل رایگان شدن سیم کارت بود، اما اپراتورها از دیروز سیم کارتها را به صورت رایگان و آنلاین به فروش رساندند.

سخنگوی تسهیلات حمایتی کرونا با بیان اینکه مهلت ثبت نام وام یک میلیون تومانی تمدید شد و تا یکشنبه هفته آینده فرصت باقی است، گفت: افرادی که تا ۳۱ فروردین ماه ثبت نام خود را انجام دهند، ۴ اردیبهشت ماه وام یک میلیون تومانی را دریافت میکنند و افرادی که تا یکشنبه ۷ اردیبهشت ماه ثبت نام کنند تا ۱۱ اردیبهشت وام خود را دریافت خواهند کرد.

وی بیان کرد: بعد از ارسال کد ملی هیچ کار دیگری لازم نیست افراد انجام دهند و ما بعد از دریافت پیامک از آنها احراز هویت میکنیم و کد ملی و شماره تلفن را مطابقت میدهیم و پرداخت وام انجام میشود.

میرزایی گفت: بنابر آنچه که در دولت مصوب شد، ۴ میلیون خانوار جزء اقشار خاص محسوب میشوند که یکی از این گروهها زنان سرپرست خانوار هستند، این افراد اگر تعداد خانوادهشان یک نفره باشد یک میلیون تومان وام دریافت میکنند و اگر تعداد اعضای خانوادهشان ۲ تا ۳ نفره باشد ۵۰۰ هزار تومان بیشتر و اگر ۴ نفره یا بیشتر باشند ۱ میلیون اضافهتر میگیرند.

میرزایی درباره مشمولان بسته معیشتی که وام یک میلیونی را دریافت میکنند، گفت: افرادی که تا این لحظه جزء لیست دریافت کنندگان بسته معیشتی بودند حتماً در لیست یارانهبگیران نیز قرار داشتند، پس وام یک میلیون تومانی را دریافت خواهند کرد.

وی افزود: شناسایی افرادی که درآمد ثابت، شغل، خودرو، مسکن نداشتند و از لحاظ شاخصهای مالی در پایینترین دهک قرار داشتند برای دریافت بسته معیشتی کرونا با رقم ۲۰۰ تا ۶۰۰ هزار تومان صورت گرفت و لیست آنها در اختیار سازمان هدفمندی یارانهها قرار داده شد و آنها نیز در حال پرداخت این بسته معیشتی به این افراد هستند.

میرزایی تصریح کرد: درست است که ما شماره حساب سرپرستان خانوارها را در اختیار داشتیم و هر ماه یارانه به حساب آنها واریز میشد، اما برخی از سرپرستان خانوار متقاضی دریافت وام یک میلیون تومانی نبودند، پس ما نمیتوانستیم بدون اجازه سرپرستان خانوار وام را واریز کنیم و اقساط را از حساب آنها کسر کنیم و پس افراد باید اعلام کنند که ما وام را میخواهیم یا نمیخواهیم.

سخنگوی تسهیلات حمایتی کرونا اضافه کرد: متقاضیان دریافت وام یک میلیون تومانی پس از پذیرش شرایط باید با سیم کارتی که به نام خود سرپرست خانوار است اعلام کنند که شرایط را میپذیرند تا وام را دریافت کنند.

وی با بیان اینکه سیم کارت مانند یک حساب بانکی و متعلق به خود فرد است، خاطرنشان کرد: شهروندان برای دریافت سیمکارت از مراجعه حضوری به دفاتر پیشخوان دولت خودداری کنند.

به سیاق جاری در محافل علمی و توسعهای جهان، نظریه هابرماس به رشتههای دیگر تعمیم یافته و مبنایی برای شکلگیری الگوهای جدید فکری و سیاستی شد. یکی از این اقتباسها تبیین برهمکنش سه حوزهی تکنولوژی، علم(Pure Science) و کسبوکار (Business) است. در این چارچوب، گفتوگو و تعامل دائمی بین این سه وجود دارد. به عنوان مثال جهت گیری کلی تکنولوژی در جهان متاثر از دو حوزه دیگر یعنی «علم» و «کسبوکار» است.

تکنولوژی از یکسو متأثر از مقتضیات و خواستههای فعالان حوزه کسبوکار است که درآن سود و حداکثرسازی مطلوبیت برای مصرف کنندگان، حرف اول را میزند و همه چیز را خرج آن میکند. در عین حال در اقتصاد آزاد منابع لازم برای توسعه تکنولوژی هم توسط حوزه کسبوکار تامین میشود. تکنولوژی از سوی دیگر متأثر از قواعد و دستاوردهای حوزهی علم است. تاثیر علم بر تکنولوژی به گونه ای است که آن را به سوی ذات حقیقت هدایت میکند. کشیدهشدنِ تکنولوژی به سمت علم سببساز رعایت اخلاق، محیطزیست و نیازها و خواسته های معقول دیگر موجودات می شود. این عملا میتواند در تعارض با خواسته های حوزهی کسبوکار باشد.

براساس ارزیابیهای تعدادی از دانشمندان، بشر در ۲ سده اخیر تکنولوژی را به سمت خواستههای کسبوکار و همین طور فاصله گرفتنِ نسبی از علم خالص برده است. شیوع کرونا میتواند نقطهی اوج این نوع از تعامل با محیط زیست و موجودات زندهای مانند سگ، گربه و خفاش ارزیابی شود. در این صورت آیندهی پیشِ رو از جنس بازگشت به سوی حقیقتِ علم خواهد بود.

از این رو، کشورهای موفق آینده آنهایی هستند که به جهت و مسیر جدید وارد شوند و کشورهای عقبمانده آنهایی خواهند بود که قواعد بازی پارادایم جدید را درک نکنند. بریتانیا سوار بر موج پارادایم انقلاب صنعتی امپراطوری خود را از قرن هجدهم تا اوایل قرن بیستم گسترش داد. آمریکا بازیگر پیشرو در عصر تکنولوژی هسته ای و تکنولوژی ارتباطات و اطلاعات بوده است. چین رونق را از ۴۰ سال پیش وقتی آغاز کرد که به تشخیص دنگشیائوپنگ تکنولوژی را به رسمیت شناخت و ساختارهای کشور را موافقِ آن بنا نهاد و اینک نتایج آنرا برداشت می کند.کشورهایی مانند چین، نماد تکنولوژیِ مادی کسبوکار-محور و نه علم-محور هستند. میل به سمت «حوزهی علم» نظام حکمرانی سیاسیِ متناسب را می طلبد. نظام حکمرانی سیاسی در کشورهایی مانند چین سازگار با توسعه «حوزه علم» نیست.

بنا به تجربهی گذشته، کشورها دو گزینه پیش روی خود دارند؛ در گزینه اول مسیر متأثر از حقیقت علم را برگزینند و معادلات و سازوکارها را در سازگاری با آن بچینند. در این حالت در دسته کشورهای پیشران آیندهساز یا آیندهنگر قرار میگیرند. یا با انتخاب گزینه دوم، در حاشیه قرار گرفته و وابستگی به دسته نخست را بپذیرند. البته دسته دوم با چالشهای دائمی و پرداخت هزینههای اجتماعی، اقتصادی و سیاسی پیامد همسو نشدن با پارادایم جدید نیز روبهرو خواهند شد.

ایران در سالهای گذشته مدعی حضور در رده های برتر تولید علم در جهان بود. اگر این درست باشد، اینک این بهترین امتحان و فرصت برای اوجگیری جدید است. دو پیش نیاز را می توان برای این امر تعریف کرد: ۱. نظام حکمرانی سیاسی، علمی و اقتصادی متناسب ۲. استفاده از ظرفیت بازیگران ایرانی حوزهی علم در اکناف جهان و جذب بازیگران غیر ایرانی این عرصه. دومی شاخص خوبی برای کارآمدی اولی است.

* معاون توسعه کارآفرینی و اشتغال وزارت تعاون، کار و رفاه اجتماعی

وقتی صحبت از بازار ارز در سال ۹۹ میکنیم، در وهله اول باید ببینیم وضعیت پول خودمان یعنی ریال ایرانی چگونه است؟ برآورد نرخ تورم در مقایسه با نرخ توسعه چه میگوید؟ نرخ بهره تعیین شده رسمی در مقایسه با نرخ بهره برای پولهای دیگر چه نسبتی را نشان میدهد؟

با بررسی این پارامترها وضعیت تومان تا اندازهای برای ما روشن میشود. در ایران بالا و پایین رفتن نرخ تورم و به تبع آن نرخ بهره کاملا در اختیار دولت است، یعنی سیاستهای بانک مرکزی است که تعیین میکند در سال چه مقدار اسکناس جدید باید چاپ شود، و حجم پول چه مقداری افزایش یابد، و توسط بانکهای کشور با دادن بهرههای غیرمتکی به تولید، چه مقدار خلق پول بدون پشتوانه صورت گیرد.

راجع به عرضه ارز هم تا اندازه زیادی باز نقش دولت ملموس است، زیرا بیش از ۸۰ درصد از عرضه ارز در کشور کاملا در اختیار بانک مرکزی است و تازه در آن ۲۰ درصد دیگر هم باز سیاستهای دولت کاملا تاثیر دارد. راجع به تقاضا هم این دولت است که اعمال سیاستهای خود میتواند آن را هدایت و کنترل کند که گاهی هم کنترل میکند و البته گاهی کنترل مصرف ارز منجر به صدمه زدن به ساختار تولیدی کشور هم شده است.

علاوه بر موارد فوق یک کار دیگر هم از سوی بانک مرکزی در کشور ما در حال انجام است که زیان آن علاوه بر فشردن گلوی اقتصاد کشور باعث صدمات اخلاقی به جامعه هم میشود و آن ادامه سیاست چند نرخی بودن برای ارز است.

با توجه به مواردی که عرض کردم، حالا ببینیم در سال ۹۹ دولت چه سیاستی را مد نظر قرار خواهد داد، آیا از نرخ تورم در کشور خواهد کاست؟ آیا نرخ بهره در کشور به نرخهای جهانی نزدیک خواهد شد؟ آیا با کنترل واردات بی رویه و گسترش تولید نرخ بیکاری در کشور کم خواهد شد؟ آیا سوبسیدها و یارانههای غیر هدفمند متوقف خواهند شد؟ آیا تعدیل مالیاتی صورت خواهد گرفت؟ آیا تزریق ارز با نرخهای غیر واقعی و گوناگون با بهانههای مختلف پایان خواهد یافت؟

جواب این سوالات میتواند ما را به آینده کشور امیدوار کند و یا امیدواریها را کمرنگ تر کند. اینکه که امید چه نقشی در اقتصاد دارد، باید عرض کنم امیدواری به پویایی یک اقتصاد، خودش میتواند باعث پویایی آن شود، مثلا اگر مردم به این باور و امید برسند که کارخانه داری و تولید در سال آینده سودآور خواهد بود، خود این به احداث کارخانه در کشور کمک میکند.

به عبارتی، سرمایهها از محل واسطهگری و دلالی به سمت تولید و کشاورزی کوچ میکند و خود این باعث ایجاد کار از یک طرف و بالا رفتن تولیدات از سوی دیگر میشود. وقتی کار ایجاد شود، یعنی نرخ بیکاری کاهش یافته، وقتی تولید زیاد شود، یعنی نیاز به واردات کمتر شده، و احتمالاً صادرات مقرون به صرفه میشود. این باعث ارزآوری برای کشور از یک سو و صرفهجویی در مصرف ارز از سوی دیگر میشود و خود این روند هر روز به بهتر شدن وضعیت اقتصاد کمک میکند و البته ناامیدی درست عکس این عمل میکند.

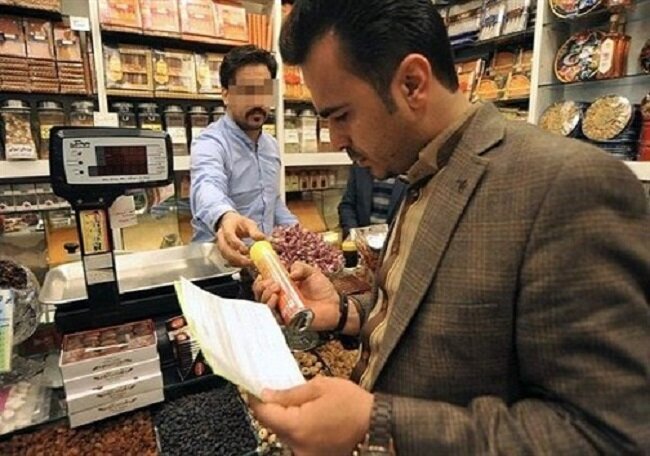

تشدید اقدامات نظارتی و بازرسی در ایام ماه مبارک رمضان

به گزارش خبرگزاری خبرآنلاین به نقل از وزارت صنعت، معدن و تجارت، عباس تابش، معاون وزیر صنعت، معدن و تجارت و رئیس سازمان حمایت مصرف کنندگان و تولیدکنندگان در ابلاغی به رؤسای سازمانهای صمت استانها بر تشدید اقدامات نظارتی و بازرسی در ایام ماه مبارک رمضان تأکید کرد.

تابش در این ابلاغ آورده است:

در آستانه ماه مبارک رمضان، به لحاظ شرایط اقتصادی حاکم بر بازار به منظور جلوگیری از کمبود و نوسان نامتعارف قیمتها به ویژه در خصوص اقلام لبنی، پروتئینی، برنج، روغن، قند و شکر، خرما، میوه، سبزیجات و شیرینیهای پر مصرف و مرسوم، ضروریست در اجرای وظایف قانونی در راستای تنظیم مطلوب بازار و صیانت از حقوق مصرف کنندگان و با رویکرد پیشگیرانه، پیش بینیهای لازم متضمن تمهیدات مناسب و انجام هماهنگیهای مورد نیاز جهت بهرهگیری از حداکثر ظرفیتهای موجود به منظور تشدید اقدامات نظارتی و بازرسی مشتمل بر مراقبت و پایش مستمر بازار و توجه ویژه به موضوع تأمین و توزیع بهنگام کالاهای پرتقاضای ماه مبارک رمضان با هدف تسهیل و تسریع در دسترسی مردم به کالاهای مورد نیاز با قیمت مصوب و مناسب، نظارت بر عملکرد واحدهای تولیدی توزیعی و خدماتی و برخورد با تخلفات احتمالی با هماهنگی و همافزایی اتاقهای اصناف متناسب با وظایف و مسئولیتهای محول قانونی به اتاق اصناف ایران به ویژه در سطوح خرده فروشی و استفاده حداکثری از ظرفیت بازرسان و ناظرین افتخاری و برنامهریزی برای جلب مشارکت سایر دستگاهها و نهادهای ذیربط (جهادکشاورزی، دانشگاه علوم پزشکی، استاندارد و تعزیرات حکومتی) و انجام گشتهای بازرسی مشترک هدفمند در دستور کار قرار گیرد.

وی در ادامه تأکید کرده است که نظارت بر حسن اجرا تأمین و توزیع به موقع کالاهای مورد نیاز اعم از سهمیههای اختصاص یافته استانی در قالب اقلام تنظیم بازاری و دیگر کالاهای پرمصرف و حصول اطمینان از صحت جذب و عرضه سهمیههای تخصیص یافته در شبکه تعریف شده با قیمت مصوب و حسب مورد برخورد مؤثر و بازدارنده با تخلفات احراز و نظارت مؤثر بر فروشهای فوق العاده اعم از اصناف و فروشگاههای زنجیرهای نیز باید به صورت ویژه دنبال شود.

تأکید بر کنترل و پایش وضعیت عرضه و قیمت اقلام اولویت دار علی الخصوص اقلامی نظیر شکر که دارای سقف قیمت مصوب میباشند و جلوگیری از افزایش نامتعارف قیمتها از دیگر موارد خواسته شده بوده است.

همچنین در این ابلاغ خطاب به رؤسای سازمانهای صمت استانها یادآوری شده است که انعکاس گزارش عملکرد اقدامات بازرسی درخصوص اقلام اولویت دار ایام ماه مبارک رمضان در قالب گزارشات ماهانه بازرسی ارائه شود.