موزه جواهرات ملی به دلیل شیوع کرونا تعطیل شد

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، موزه خزانه جواهرات ملی تعطیل شد.

با توجه به شدت یافتن شیوع ویروس کرونا و ضرورت رعایت توصیههای بهداشتی، موزه خزانه جواهرات ملی تا اطلاع ثانوی تعطیل است.

موزه جواهرات ملی به دلیل شیوع کرونا تعطیل شد

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، موزه خزانه جواهرات ملی تعطیل شد.

با توجه به شدت یافتن شیوع ویروس کرونا و ضرورت رعایت توصیههای بهداشتی، موزه خزانه جواهرات ملی تا اطلاع ثانوی تعطیل است.

معاملات بازار باز و فروش اوراق بدهی در پی کفایت نقدینگی متوقف شد

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، پیرو اطلاعیه روز دوشنبه ۱۶ تیرماه ۱۳۹۹ در خصوص موضع بانک مرکزی در عملیات بازار باز، این بانک دو سفارش در مهلت تعیین شده از طریق سامانه بازار بینبانکی برای فروش اوراق بدهی دولتی دریافت کرد؛ اما با توجه به کفایت میزان نقدینگی در بازار بینبانکی، این بانک در هفته جاری معاملهای در خصوص عملیات بازار باز نخواهد داشت.

لازم به ذکر است بانک مرکزی در چارچوب مدیریت نقدینگی مورد نیاز بازار بینبانکی ریالی، عملیات بازار باز را به صورت هفتگی اجرا مینماید. موضع این بانک (خرید یا فروش اوراق بدهی دولتی) بر اساس پیشبینی وضعیت نقدینگی در بازار بینبانکی و با هدف کاهش نوسانات نرخ بازار بینبانکی حول نرخ هدف، از طریق انتشار اطلاعیه در سامانه بازار بینبانکی اعلام خواهد شد. متعاقب اطلاعیه مزبور، بانکها و مؤسسات اعتباری غیربانکی میتوانند در راستای مدیریت نقدینگی خود در بازار بینبانکی، نسبت به ارسال سفارشها تا مهلت تعیین شده از طریق سامانه بازار بینبانکی اقدام کنند.

به گزارش خبرنگار مهر، قیمت دلار آمریکا (اسکناس) امروز دوشنبه ۱۶ تیرماه ۱۳۹۹ در صرافیهای بانکی برای فروش به ۲۱ هزار و ۸۵۰ تومان رسید.

همچنین امروز صرافیهای بانکی هر دلار را ۲۱ هزار و ۷۵۰ تومان خریداری میکنند.

قیمت خرید هر یورو (اسکناس) نیز امروز در صرافیها ۲۴ هزار و ۱۰۰ تومان و قیمت فروش آن ۲۴ هزار و ۲۰۰ تومان است.

به گزارش خبرگزاری مهر، بانک مرکزی با هدف رفع موانع پولی رونق تولید، هدایت منابع مالی به فعالیتهای مولد اقتصادی و تأمین سرمایه در گردش سالم و پایدار برای واحدهای تولیدی، طرح گواهی اعتبار مولد (گام) را از طریق صدور اوراق گام، در دستور کار قرار داده است که بر این اساس دستورالعمل این طرح را به شرح زیر ابلاغ کرد.

ماده ۱. در این دستورالعمل اصطلاحات زیر در معانی مشروح به کار میروند:

أ. «بانک مرکزی»: بانک مرکزی جمهوری اسلامی ایران.

ب. «مؤسسه اعتباری عامل»: بانک یا مؤسسه اعتباری دارای مجوز از بانک مرکزی که به درخواست بنگاه متقاضی، نسبت به صدور اوراق گام و بازپرداخت مبلغ اسمی آن در سررسید اقدام مینماید.

ج. «بنگاه»: اشخاص حقوقی که مجوز فعالیت در بخشهای اقتصادی مولد داشته باشند.

د. «بنگاه متعهد»: بنگاه خریدار نهاده (اعم از کالا و خدمات) که بنگاه فروشنده نهاده (بنگاه متقاضی) را جهت استفاده از اوراق گام از طریق سامانه به مؤسسه اعتباری معرفی میکند.

ه. «بنگاه متقاضی»: بنگاه فروشنده نهاده (اعم از کالا و خدمات) که اوراق گام را پس از صدور دریافت میکند.

و. «اوراق گام»: اوراق بهاداری که بر مبنای عقد ضمان به عاملیت و ضمانت مؤسسه اعتباری صادر میگردد.

ز. «سامانه»: سامانه صدور و مدیریت اوراق گام در بازار پول.

ح. «سقف ضمانت»: حداکثر میزان مجاز ضمانت اوراق گام برای مؤسسه اعتباری عامل.

ط. «سقف اعتباری»: حداکثر میزان بهرهمندی بنگاه متعهد از اوراق گام.

ماده ۲. بانک مرکزی به منظور کمک به بهبود روشهای تأمین سرمایه در گردش بنگاه ظرف مدت ۲ ماه اقدام به راهاندازی سامانه جهت صدور و مدیریت اوراق گام در بازار پول مینماید.

ماده ۳. اوراق گام دارای ویژگیهای زیر است:

با نام غیر کاغذی

بدون کوپن سود

در قطعات استاندارد شده با ارزش اسمی یک میلیون ریال

با سررسیدهای حداقل یک ماه و حداکثر تا نه ماه (در پایان هر ماه)

این اوراق توسط مؤسسه اعتباری عامل در سامانه صادر میشود و پس از گذشت یک ششم زمان صدور تا سررسید، معاملات اوراق به بازار سرمایه منتقل میگردد.

اوراق صادره تا زمانی که در بازار پول است صرفاً قابلیت نقل و انتقال از طریق مؤسسه اعتباری عامل با درخواست دارنده اوراق را دارا است.

اوراق پس از انتقال به بازار سرمایه و طی تشریفات مربوطه صرفاً در بازار یاد شده قابل معامله و تسویه است.

دارنده اوراق گام میتواند آن را بابت خرید نهاده به سایر بنگاههای عضو سامانه گام منتقل نماید.

اوراق گام قابل معامله در بازار سرمایه (و در چارچوب ضوابط بازار مذکور) است.

ماده ۴. سقف اعتباری هر بنگاه متعهد معادل ۷۰ درصد از فروش سال آخر آن بنگاه (از طریق استعلام از سازمان امور مالیاتی) پس از کسر مانده تسهیلات مرتبط با تأمین مالی سرمایه در گردش بنگاه مربوطه و تعهدات ناشی از اوراق گام قبلی منتشره نزد شبکه بانکی تعیین میگردد.

تبصره ۱. بنگاه متعهد مکلف است در هنگام ارائه درخواست انتشار اوراق گام، اجازه دریافت اطلاعات خود از سازمان امور مالیاتی را توسط بانک مرکزی بدهد.

تبصره ۲. مؤسسه اعتباری عامل موظف است نسبت به درج فاکتور مأخوذه از بنگاه متعهد در سامانه سازمان امور مالیاتی (جهت احتساب در محاسبات مالیاتی برای بنگاه متعهد) اقدام نماید.

تبصره ۳. سقف اعتباری بنگاه متعهد در صورت دو بار ایفای تعهد متوالی بنگاه متعهد در سررسید برای اوراق گام قبلی منتشره، به میزان ۱۰ واحد درصد افزایش مییابد. این افزایش سقف تا میزان فروش سال آخر بنگاه متعهد، بر مبنای آخرین صورتهای مالی مورد تأیید سازمان امور مالیاتی میتواند اعمال شود.

ماده ۵. پس از دریافت درخواست بنگاه متعهد، مؤسسه اعتباری عامل موظف است نسبت به اعتبارسنجی بنگاه متعهد در چارچوب مقررات مربوط اقدام و در صورت موافقت با صدور اوراق گام، وثایق و تضامین کافی را اخذ نماید.

تبصره ۱. مؤسسه اعتباری عامل موظف است مقدار اعتبار تأیید شده برای بنگاه متعهد جهت صدور اوراق گام را در سامانه گام ثبت نماید.

تبصره ۲. مؤسسه اعتباری عامل موظف است نسبت به اخذ شماره درخواست از سامانه سمات و ثبت آن در سامانه گام اقدام نماید.

تبصره ۳. نرخ کارمزد اوراق گام توسط هیئت عامل بانک مرکزی تعیین و ابلاغ میگردد.

تبصره ۴. به منظور تشویق بنگاه متعهد، مؤسسه اعتباری عامل میتواند پس از ایفای تعهد بنگاه، حداکثر در سقفی که هیئت عامل بانک مرکزی تعیین میکند، تخفیفی در نرخ کارمزد اوراق گام اعمال نماید.

تبصره ۵ -موسسه اعتباری عامل بایستی قبل از صدور اوراق گام، حق برداشت از کلیه حسابهای بنگاه متعهد را در صورت عدم ایفای تعهدات در سررسید اخذ نماید.

ماده ۶. بنگاه متعهد مکلف است برای استفاده از اعتبار تأیید شده خود توسط مؤسسه اعتباری عامل جهت صدور اوراق گام، به همراه معرفی بنگاه متقاضی، فاکتور خرید مربوطه (که نشان دهنده مطالبات قطعی بنگاه متقاضی از وی است) را جهت تعیین زمان سررسید اوراق گام به مؤسسه اعتباری عامل مورد نظر ارائه نماید.

ماده ۷. بنگاه متقاضی با ارائه اسناد دریافتی از بنگاه متعهد به مؤسسه اعتباری عامل، تقاضای صدور و تخصیص اوراق گام را مطابق با ارزش اسناد دریافتی میدهد. پس از موافقت مؤسسه اعتباری عامل، اوراق گام از طریق سامانه صادر و مالکیت آن به بنگاه متقاضی منتقل میگردد.

تبصره: بنگاه متعهد مکلف است در سررسید اوراق گام، نسبت به ایفای تعهد خود (تأمین وجه اوراق گام صادره برای بنگاه متقاضی) به مؤسسه اعتباری عامل اقدام نماید.

ماده ۸. در صورت عدم ایفای تعهد توسط بنگاه متعهد، مؤسسه اعتباری عامل موظف است ضمن انجام اقدامات لازم جهت وصول مطالبات خود از بنگاه متعهد اعم از اجرایی نمودن وثایق یا تضامین نسبت به اقدامات ذیل مبادرت ورزد:

۱-۸. مطالبات مذکور را به اقلام بالای خط ترازنامه خود و به قسمت بدهکاران موقت انتقال دهد.

۲-۸. در صورت عدم وصول مطالبات مزبور ظرف مدت حداکثر دو ماه از تاریخ سررسید به عنوان بدهی سررسید گذشته محسوب، دو ماه بعد معوق و دو ماه بعد از آن مشکوکالوصول (مجموعاً شش ماه) تلقی گردیده و ذخایر کافی را برای پوشش این مطالبات اختصاص دهد.

ماده ۹. در صورتی که بنگاه متعهد نسبت به تعهدات خود در سررسید اوراق گام عمل نکند مشمول موارد زیر وفق قرارداد میگردد:

الف: پرداخت وجه التزام تأخیر تادیه دین از تاریخ سررسید اوراق گام

تبصره: وجه التزام تأخیر تادیه دین موضوع این بند برابر است با نرخ سود تسهیلات مبادلهای به علاوه ۶ واحد درصد

ب: ممنوعیت بهرهمندی از صدور اوراق گام تا حداقل سه ماه پس از زمان تسویه بدهی اوراق گام نکول شده قبلی

ماده ۱۰. سقف کلی صدور اوراق گام توسط شبکه بانکی و سقف ضمانت هر مؤسسه اعتباری عامل توسط هیأت عامل بانک مرکزی تعیین میگردد.

تبصره ۱: سقف کلی صدور اوراق گام حداقل ۶۵ درصد برای بنگاههای کوچک و متوسط (زیر صد نفر شاغل) و مابقی برای بنگاههای بزرگ (بالای صد نفر شاغل) قابل اعمال میباشد.

تبصره ۲: بانک مرکزی با توجه به عملکرد مؤسسه اعتباری در زمینه تضمین و وصول مطالبات ناشی از اوراق گام صادره نسبت به بازنگری سقف ضمانت مؤسسه اعتباری اقدام مینماید.

ماده ۱۱. مؤسسه اعتباری عامل مکلف است در صدور اوراق گام، ضوابط و مقررات جاری از جمله آئیننامه تسهیلات و تعهدات کلان و آئیننامه تسهیلات و تعهدات اشخاص مرتبط را رعایت نماید.

تبصره: این اوراق تا زمان سررسید در نسبتهای نظارتی قابل احتساب نمیباشد.

ماده ۱۲. فرآیندهای ثبتنام بنگاه متعهد و متقاضی در سامانه گام از طریق مؤسسه اعتباری عامل انجام میشود.

ماده ۱۳. بانک مرکزی مکلف است گزارش عملکرد این دستورالعمل را ۶ ماه بعد از زمان اجرا به شورای پول و اعتبار ارائه نماید. این دستورالعمل در یکهزار و دویست و هشتاد و سومین جلسه مورخ ۱۳۹۸.۹.۵ شورای پول و اعتبار، مشتمل بر ۱۳ ماده و ۱۳ تبصره به تصویب رسید.

رفع تعهد نکنید با هماهنگی قوه قضاییه از فردا فراخوان میشوید

به گزارش خبرگزاری مهر، عبدالناصر همتی رئیس کل بانک مرکزی در یادداشتی به بیان ۴ نکته درباره بازار ارز پرداخت و پشت پرده گرانی ارز در روزهای اخیر را تشریح کرد.

۱- قبلاً هم تأکید کردهام، تلاطم این روزهای بازار، عمدتاً از عدم تعادل عرضه و تقاضا در بازار حواله ارز، به خاطر مشکلات ناشی از کرونا در ابتدای سال، نشأت گرفته است. با فروکش کردن تدریجی تقاضاهای تجمیع شده ماههای قبل، و افزایش عرضه در نیما تعدیل خواهد شد.

۲- گزارشات خوبی از افزایش قابل توجه صادرات نفت و فرآوردههای نفتی و صادرات غیرنفتی و خبرهای مثبت از آزاد شدن منابع مسدودی بانک مرکزی دریافت کردهام که روند تأمین ارز را متحول خواهد کرد.

۳- صادرکنندگان تکیه گاه اصلی ارزآوری کشور هستند، فرصت برای برگرداندن میلیاردها دلار ارز صادراتی در دو هفته آتی پایان مییابد. این فرصت به هیچوجه تمدید نخواهد شد. از فردا، با هماهنگی بانک مرکزی، قوه محترم قضائیه، وزارت صمت و نهادهای نظارتی، صادرکنندگانی که تاکنون تعهد خود را ایفا نکردهاند، در لیستهای ۱۰ نفره برای توضیح در مورد نحوه ایفای تعهدات دعوت میشوند.

۴- مجدداً تأکید میکنم، بانک مرکزی دخالت هدفمند خود در بازار را به تشخیص خود و با در نظر گرفتن مصالح عالیه اقتصادی کشور اعمال خواهد کرد. بانک مرکزی یک بار در مهرماه سال ۹۷ توان خود را نشان داد. برخی به خاطر اشتباه محاسباتی تا دو سال برای فروش دلارهای ۱۹ هزار تومانی خود معطل ماندند. امروز نیز ریسک بازار ارز برای سرمایه گذاری به شدت افزایش پیداکرده است و من نیز وظیفه دارم این را به فعالان اقتصادی گوشزد نمایم.

پیشنهادات ۲۵ پژوهشگر مالی و اقتصادی برای کاهش مخاطرات بازار سهام

به گزارش خبرنگار مهر، ۲۵ پژوهشگر مالی و اقتصادی در نامهای خطاب به دولت و بانک مرکزی، با اشاره به مخاطرات فعلی بورس، ۵ اقدام فوری را جهت کنترل وضع جاری پیشنهاد دادند.

متن کامل نامه که در اختیار خبرنگار مهر قرار گرفته، به این شرح است:

بازار بورس تهران از سال ۹۸ رشد پرشتابی به خود گرفت و به شکل بیسابقهای بر سرعت رشد آن در سال ۹۹ افزوده شد. اکنون شاخص کل از سطح یک میلیون و ۷۰۰ فراتر رفته و فقط از ابتدای سال جدید در کمتر از چهار ماه تقریباً سه برابر شده است. ارزش بورس به تولید ناخالص ملی در حدود ۲۰۰ درصد، ارزش دلاری آن (بر اساس دلار ۲۰ هزار تومانی) معادل ۳۵۰ میلیارد دلار و نسبت تقریبی قیمت بر درآمد (p/e ) کل بازار به بیش از ۳۰ واحد رسیده است.

این سطح بیسابقه از رشد ارزش بورس و مبادلات مالی آن در حالی است که نتوانسته به رشد واقعی سرمایهگذاری و تشکیل سرمایه ثابت به شکل معنیداری کمک کند. مهمتر آنکه وضعیت فعلی بورس و ادامه آن به شدت بحرانخیز و همراه با تخریب بیشتر وضعیت اقتصاد کلان خواهد بود. در نتیجۀ انتظارات شکل گرفته در بورس، تولید با سرمایهگذاری و تأمین مالیِ داخلی بیش از پیش تعطیل شده، بر نابرابری افزوده شده و بازار پول در معرض تخریب از مجرای افزایش سرعت گردش پول و تبدیل هرچه سریعتر شبه پول به پول قرار خواهد گرفت و حتی فشار درونزایی برای خلق نقدینگی و پایه پولی مضاعف ایجاد خواهد کرد.

از منظر پولی، مسئله در اینجا بیش از اینکه مقدار کمّی نقدینگی و پول باشد، تغییر در انتظارات و در نتیجه تغییر سرعت گردش پول است. بنابراین علل اصلی را باید در زمینههای تغییر انتظارات دید، تا کمیتهای پولی. پیامدِ ادامه روند فعلی بازار بورس افزایش بیشتر تورم و نرخ ارز خواهد بود. این نگاه که با هدایت نقدینگی به بورس از قدرت نقدینگی کاسته میشود، از اساس خطاست. نقدینگی قابلیت انتقال و خروج از نظام بانکی را ندارد. با تغییر انتظارات از مجرای بورس، بدون کاسته شدن از قدرت کمّیِ نقدینگی، سایر داراییها مانند ارز و مسکن دچار تغییر قیمت شده و در نهایت جهش قیمت در این بازارها خود را در بازار کالا و خدمات نیز نشان خواهد داد.

ادبیات شکلگیری حبابهای قیمتی به ویژگیای از کنش سرمایهگذاران توجه دارد که در آن سرمایهگذار به جای توجه به دادههای بنیادی یک سهم، بر اساس روند گذشته قیمتی، چشم انداز آتی خود از بازار را شکل میدهد. چنین رفتار و انتظاراتی بیش از آنکه فردی باشد، مبتنی بر کنشهای جمعی و گلهای و شکلگیری اطمینان خود-برآورنده از یک روند ادامهدارِ افزایش قیمت است.

احتمال شکلگیری چنین رفتاری همواره وجود داشته و در تجربیات سایر کشورها نیز قابل مطالعه است. امّا اگر مجموعه بدنه سیاستگذاری به طور پیاپی این پیام را مخابره کند که بورس به شکل استثنایی و ویژه مشمول حمایت و پشتیبانی آن است، عملاً این تصوّر بوجود خواهد آمد که حاکمیت نقشه «بیمهگر کلان» بورس را بعهده گرفته و اجازه سقوط آن را با بهکارگیری انواع ابزارها نخواهد داد. متأسفانه، بخصوص بعد از اصلاح چند هفتهای بورس از اواخر اردیبهشت ماه، از سوی مسئولین مختلف و حتی افرادی مرتبط با سطح عالی حاکمیت چنین پیامی مکرراً به کنشگران بازار مخابره شده است. هم باور عمومی به چنین پیامی به شدت خطرناک است و هم در صورت سقوط بورس استفاده از ابزارهای پولی و بانکی برای جلوگیری از آن.

امروز در نقطهای قرار گرفتهایم که رهایی از آن بدون هزینه نخواهد بود. مدیریت انتظارات بازار امری سهل و در دسترس نیست. با این حال ضروری است هرچه زودتر اقداماتی اتخاذ

شود؛ هرچند که شاید امروز هم برای اثربخشی این اقدامات دیر شده باشد. تسریع در اتخاذ تصمیمات لازم به معنای هزینههای کمتر و تأخیر در آن میتواند همراه با هزینههای

به مراتب بیشتری باشد. جدا از اقدامات لازم در چشمانداز بلند مدت، لازم است دولت و بانک مرکزی برای کنترل وضع جاری دست کم به شکل فوری اقدامات زیر را فعال کنند:

۱. عرضه بدون تعلل داراییهای بورسی دولت: یکی از فوریترین اقدامات و مؤثرترین ابزارهایی که میتوان با آن وضعیت فعلی را تحت کنترل درآورد، فروش بدون تعلل داراییهای دولت در بورس است. هم اکنون ارزش سهام مستقیم دولت در شرکتهای بورسی بالغ بر ۳۵۰ الی ۴۰۰ هزار میلیارد تومان برآورد میشود. واگذاری تنها یک سوم از این داراییها (با تاکید بر شرکتهای همراه با صورتهای مالی شفاف و حائز شرایط واگذاری) علاوه بر اینکه حجم داراییهای قابل معامله در بورس را افزایش داده و روند هیجانی بازار را کنترل میکند، بیش از ۱۰۰ هزار میلیارد تومان از کسری بودجه دولت را پوشش میدهد. در این زمینه پیشنهاد میشود دستور العمل مربوطه سریعاً ابلاغ شده و وزارت اقتصاد موظف شود تا زمان مشخصی از سال جاری نسبت به فروش این میزان از دارایی تعهد داده و میزان عرضه روزانه با نظر شورای عالی بورس انجام شود.

۲. افزایش نرخ سود بازار بین بانکی و سپردههای بانکی توسط بانک مرکزی: با اینکه آمار هنوز منتشر نشده، روشن است که در ماههای اخیر سرعت تبدیل شبه پول به پول و رشد پول همراه با رشد کمسابقهای بوده است. درست است که بیماری نظام بانکی قبلاً تا حد زیادی از قدرت هدفگذاری نرخ سود به عنوان یک ابزار مؤثر سیاستی کاسته است، اما رسیدن نرخ بازار بین بانکی به محدوده ۱۰ تا ۱۵ درصد در وضعیت فعلی مخاطره آمیز است. افزایش نرخ سپرده و نرخ سود کوتاهمدت سریعترین عامل برای بازگرداندن تعادل به بازارهای مالی است. توصیه میشود با توجه به هدفگذاری تورمی اعلام شده، نرخ بازار بین بانکی در محدود ۲۰ درصد قرار گرفته و نرخ سپردهها نیز به شکل متناسب افزایش یابد. روشن است که در صورت کاستی در بازار اوراق، بانک مرکزی میتواند به سرعت از طریق سپردهگذاری بانکها نزد بانک مرکزی این هدفگذاری را محقق کند.

۳. شتابدهی به عرضههای اولیه شرکتها و افزایش درصد شناوری: بعد از عرضه سهامهای دولتی، عرضه اولیه شرکتهای متقاضی باید تسریع شود. به تعویق انداختن عرضههای اولیه از ترس اصلاح بازار صرفاً باعث تأخیر در هزینههای وضعیت فعلی بورس و بزرگتر شدن ابعاد بحران خواهد بود. همچنین درصد شناوری بر اساس قوانین موجود میتواند به سرعت افزایش پیدا کند و در گام بعد با اصلاح قوانین سهامداران عمده موظف شوند هرچه سریعتر درصد شناوری سهام مربوطه را افزایش دهند.

۴. توقف هر نوع پیامدهی سیاستگذاری در معنای بیمهگریِ کلان بورس: اشاره شد که شکلگیری یک تصور جمعی از عدم امکان سقوط و ریزش بورس با حمایت دولت تا چه حد میتواند خسارت بار باشد. هر چه دیرتر این شیوه اطلاع رسانی اصلاح شود، هزینههای تداوم روند فعلی بورس بزرگتر خواهد بود.

۵. کنترل مؤثر در نظارت بانکی برای جلوگیری از تزریق اعتبارات جدید بانکی به بازار بورس و جلوگیری از رشد بیش از حد نقدینگی: بانک مرکزی باید با فعال کردن سازوکارهای مؤثر نظارتی، از وامدهی مستقیم و غیر مستقیم بانکها برای خرید سهام جلوگیری کند. همچنین توصیه میشود در کنار سایر ابزارهای نظارتی، بانک مرکزی کنترل مقداری ترازنامههای بانکی را در دستور کار خود قرار دهد به نحوی که افزایش کل ترازنامه نظام بانکی در سال جاری بیش از ۳۰ درصد نشود.

امضا کنندگان:

تیرداد احمدی دکتری مالی- مدرس دانشگاه

صادق الحسینی- عضو هیأت علمی مرکز تحقیقات معاصر

علیرضا توکلی کاشی- معاون توسعه کانون نهادهای سرمایهگذاری ایران

مهدی حیدری دکتری مالی- عضو هیأت علمی دانشگاه خاتم

محمدداوود الحسینی – دکتری اقتصاد از دانشگاه ایالتی پنسیلوانیا

عباس دادجوی توکلی -دکتری اقتصاد-مدرس دانشگاه

حسین درودیان – دکتری اقتصاد- مدرس دانشگاه تهران

میثم رادپور- دانشجوی دکتری بانکداری – مدرس دانشگاه

علی روحانی- دکتری اقتصاد- معاون دفتر مطالعات اقتصادی مرکز پژوهشهای مجلس

مرتضی زمانیان- دکتری اقتصاد-عضو هیأت علمی دانشگاه امیرکبیر

علی سرزعیم – دکتری اقتصاد-عضو هیأت علمی دانشگاه علامه

جواد سنگنیان – پژوهشگر اقتصادی- فعال بازار سرمایه

مجید شاکری- دکتری مالی – مدرس دانشگاه

امیر کرمانی- دکتری اقتصاد- دانشیار دانشگاه برکلی

بهرنگ کمالی- دکتری اقتصاد-عضو هیأت علمی دانشگاه خاتم

علیرضا کمالیان- دانشجوی دکتری اقتصاد دانشگاه اصفهان

سپهر عبدالله پور- پژوهشگر اقتصادی

علی مدنی زاده- دکتری اقتصاد- عضو هیأت علمی دانشگاه شریف

علی مروی- دکتری اقتصاد-عضو هیأت علمی دانشگاه علامه طباطبایی

محمد مروتی- دکتری اقتصاد-عضو هیأت علمی دانشگاه خاتم

مهدی محسنی- دکتری اقتصاد-عضو هیأت علمی دانشگاه تگزاس A&M

علی مختاری- پژوهشگر اقتصادی در دانشگاه لوگانو سوئیس

محمد ناطقی- پژوهشگر اقتصادی

علی نصیری- دکتری اقتصاد-هیات علمی دانشگاه علامه طباطبایی

محسن یزدان پناه- محقق دکتری مطالعات توسعه دانشگاه اراسموس هلند

حسین جوشقانی- دکتری اقتصاد-عضو هیات علمی دانشگاه خاتم

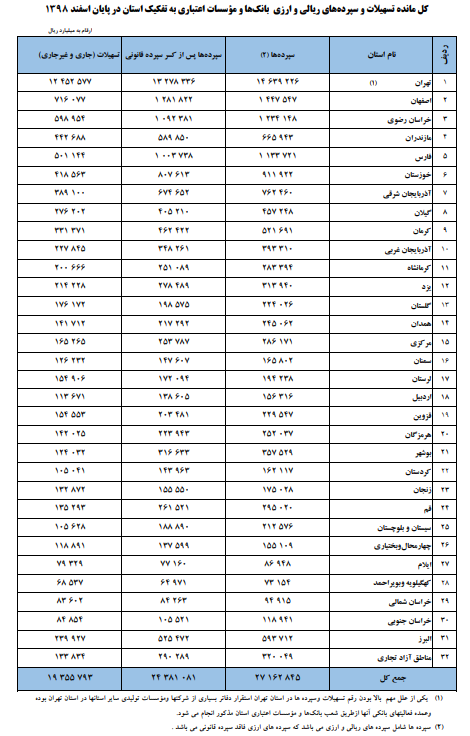

به گزارش خبرگزاری مهر به نقل از پژوهشکده پولی و بانکی، گزارش وضعیت کل مانده سپردهها و تسهیلات ریالی و ارزی بانکها و مؤسسات اعتباری به تفکیک استان در پایان اسفندماه سال ۱۳۹۸ حاکی از آن است که مانده کل سپردهها بالغ بر ۲۷۱۶۲.۸ هزار میلیارد ریال گردیده است که نسبت به پایان سال قبل معادل ۶۴۸۹.۵ هزار میلیارد ریال (۳۱.۴ درصد) افزایش نشان میدهد. بیشترین مبلغ سپردهها مربوط به استان تهران با مانده ۱۴۶۳۹.۲ هزار میلیارد ریال و کمترین مبلغ مربوط به استان کهگیلویه و بویراحمد معادل ۷۳.۲ هزار میلیارد ریال است.

مانده کل تسهیلات بالغ بر ۱۹۳۵۵.۸ هزار میلیارد ریال است که نسبت به پایان سال قبل ۴۲۶۵.۶ هزار میلیارد ریال (۲۸.۳ درصد) افزایش داشته است. بیشترین مبلغ تسهیلات مربوط به استان تهران با مانده ۱۲۴۵۲.۶ هزار میلیارد ریال و کمترین مبلغ مربوط به استان کهگیلویه و بویراحمد معادل ۶۸.۵ هزار میلیارد ریال است.

شایان ذکر است نسبت تسهیلات به سپردهها بعد از کسر سپرده قانونی ۷۹.۴ درصد است که نسبت به پایان سال قبل، ۱.۹ واحد درصد کاهش نشان میدهد. نسبت مذکور در استان تهران ۹۳.۸ درصد استان کهگیلویه و بویراحمد ۱۰۵.۵ درصد میباشد.

بانک مرکزی اعلام کرده است که یکی از علل مهم بالا بودن رقم تسهیلات و سپردهها در استان تهران استقرار دفاتر مرکزی بسیاری از شرکتها و مؤسسات تولیدی سایر استانها در استان تهران بوده و عمده فعالیتهای بانکی آنها از طریق شعب بانکها و مؤسسات اعتباری استان تهران انجام میشود.

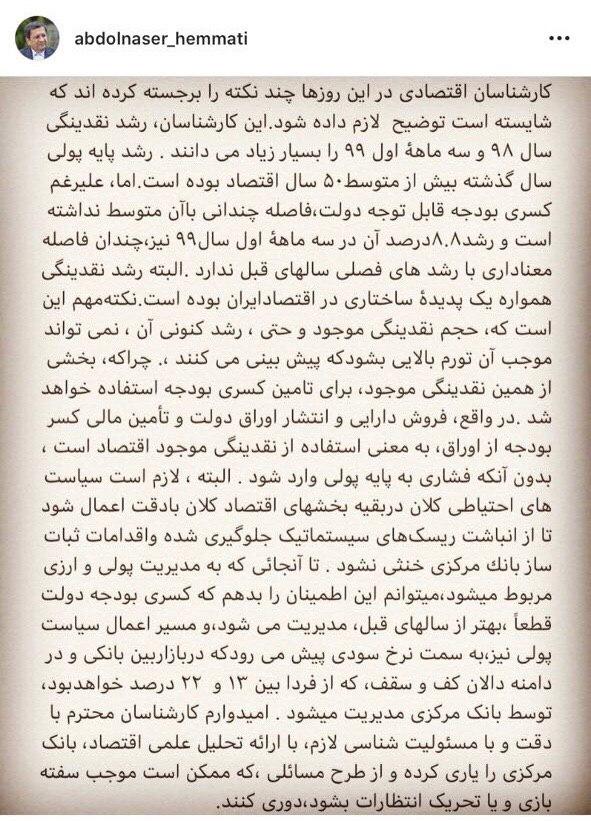

کسری بودجه دولت، بهتر از سالهای قبل مدیریت خواهد شد

به گزارش خبرگزاری مهر، عبدالناصر همتی در یادداشتی در صفحه شخصی خود در فضای مجازی نوشت: کارشناسان اقتصادی در این روزها چند نکته را برجسته کردهاند که شایسته است توضیح لازم داده شود.

این کارشناسان، رشد نقدینگی سال ۹۸ و سه ماههٔ اول ۹۹ را بسیار زیاد میدانند. رشد پایه پولی سال گذشته بیش از متوسط ۵۰ سال اقتصاد بوده است. اما، علیرغم کسری بودجه قابل توجه دولت، فاصله چندانی با آن متوسط نداشته است و رشد ۸.۸ درصد آن در سه ماههٔ اول سال۹۹ نیز، چندان فاصله معناداری با رشدهای فصلی سالهای قبل ندارد.

البته رشد نقدینگی همواره یک پدیدهٔ ساختاری در اقتصاد ایران بوده است. نکته مهم این است که، حجم نقدینگی موجود و حتی، رشد کنونی آن، نمیتواند موجب آن تورم بالایی شود که پیش بینی میکنند،. چراکه، بخشی از همین نقدینگی موجود، برای تأمین کسری بودجه استفاده خواهد شد.

در واقع، فروش دارایی و انتشار اوراق دولت و تأمین مالی کسر بودجه از اوراق، به معنی استفاده از نقدینگی موجود اقتصاد است، بدون آنکه فشاری به پایه پولی وارد شود.

البته، لازم است سیاستهای احتیاطی کلان در بقیه بخشهای اقتصاد کلان با دقت اعمال شود تا از انباشت ریسکهای سیستماتیک جلوگیری شده و اقدامات ثبات ساز بانک مرکزی خنثی نشود. تا آنجایی که به مدیریت پولی و ارزی مربوط میشود، میتوانم این اطمینان را بدهم که کسری بودجه دولت قطعاً، بهتر از سالهای قبل، مدیریت میشود، و مسیر اعمال سیاست پولی نیز، به سمت نرخ سودی پیش میرود که در بازار بین بانکی و در دامنه دالان کف و سقف، که از فردا بین ۱۳ و ۲۲ درصد خواهد بود، توسط بانک مرکزی مدیریت میشود.

امیدوارم کارشناسان محترم با دقت و با مسئولیت شناسی لازم، با ارائه تحلیل علمی اقتصاد، بانک مرکزی را یاری کرده و از طرح مسائلی، که ممکن است موجب سفته بازی و یا تحریک انتظارات بشود، دوری کنند.

نرخ سودسپردهگذاری بانکها نزدبانک مرکزی به ۱۳درصد افزایش می یابد

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، آخرین اطلاعات به دست آمده از عملکرد بخش واقعی اقتصاد نشان میدهد، رشد اقتصادی بدون نفت در مسیر صعودی قرار گرفته است. از طرف دیگر، نرخ تورم از تورم هدف اعلام شده (۲۲ درصد) فاصله دارد. بر این اساس، هیئت عامل بانک مرکزی در راستای اجرای قانون پولی و بانکی کشور برای حفظ ارزش پول ملی در جلسه پنج شنبه مورخ ۱۲ تیرماه ۱۳۹۹، ترتیبات جدید اجرای سیاست پولی را تصویب کرد.

بر این اساس، هیئت عامل بانک مرکزی بر اساس مواد (۶) و (۱۱) دستورالعمل «عملیات بازار باز و اعطای اعتبار در قبال اخذ وثیقه توسط بانک مرکزی»، نرخ سود سپردهگذاری بانکها و مؤسسات اعتباری غیربانکی نزد بانک مرکزی را با یک واحد درصد افزایش، ۱۳ درصد تعیین کرد.

این تصمیم با هدف کاهش دامنه دالان نرخ سود و هدایت نرخ تورم به سمت نرخ تورم هدف اتخاذ شده و از روز شنبه مورخ ۱۴ تیرماه ۱۳۹۹ اجرا میشود.

یادآور میشود که نرخ سود اعتبارگیری بانکها از بانک مرکزی ۲۲ درصد است. پیش از این هیئت عامل بانک مرکزی در روز چهارشنبه مورخ ۴ تیرماه ۱۳۹۹، کف دالان نرخ سود را از ۱۰ به ۱۲ درصد افزایش داده بود.

بلوکه کردن بخشی از تسهیلات اعطایی به مشتری ممنوع است

به گزارش خبرگزاری مهر، بانک مرکزی در بخشنامهای خطاب به شبکه بانکی با اعلام اینکه بلوکه کردن بخشی از تسهیلات اعطایی به مشتریان، در قالب انواع سپردهها ممنوع است، یادآور شد در صورتی که بانکها قصد دارند معادل بخشی از مبلغ تسهیلات اعطایی را به صورت وثیقه نقدی و در قالب سپرده بپذیرند، باید سود علیالحساب به آن سپرده تعلق گیرد.

بر اساس مفاد بخشنامههای پیشین طی سالهای گذشته، بلوکه کردن بخشی از تسهیلات اعطایی به مشتریان، در قالب انواع سپردهها توسط بانکها و مؤسسات اعتباری غیربانکی ممنوع است.

در این میان، بر اساس گزارشهای دریافتی، برخی بانکها و مؤسسات اعتباری غیربانکی بر اساس توافق بین مؤسسه اعتباری و تسهیلاتگیرنده و قبل از اعطای تسهیلات، معادل بخشی از مبلغ تسهیلات اعطایی را به صورت وثیقه نقدی و در قالب سپرده قرضالحسنه جاری یا سپرده قرضالحسنه پسانداز مسدود کرده و توثیق میکنند.

گرچه این رویه منوط به آنکه قبل از اعطای تسهیلات باشد و با توافق و رضایت تسهیلاتگیرنده انجام شود، منع مقرراتی ندارد؛ لیکن به منظور پیشگیری از تخطی از حداکثر نرخ سود تسهیلات بانکی مصوب شورای پول و اعتبار، در صورتی که وفق توافق بین مؤسسه اعتباری و تسهیلاتگیرنده و قبل از اعطای تسهیلات، بخشی از وثایق به صورت نقدی و در قالب مسدود کردن سپرده توثیق میشود، سپرده یاد شده باید در قالب حساب سپرده سرمایهگذاری مدتدار بوده و با احتساب و پرداخت سود علیالحساب به آن، معادل نرخ سود متناظر با دوره زمانی آن سپرده که هماکنون در شبکه بانکی کشور مبنای عمل است، انجام پذیرد.

بر این اساس ضروری است مراتب با لحاظ مفاد قانونی مرتبط به تمام واحدهای ذیربط بانک ها یا مؤسسات اعتباری غیربانکی ابلاغ شده و بر حسن اجرای آن نظارت دقیق به عمل آید.