حسن امیری، در گفتگو با خبرنگار مهر گفت: شرایط کنونی اقتصاد ایران به گونهای است که حجم نقدینگی هر روز در حال افزایش است و بازارهای مختلفی، این منابع را جذب میکنند؛ یکی از بازارهایی که میتواند این نقدینگی را جذب کند، بازار سرمایه است؛ بخصوص با توجه به اینکه سایر بازارهای موازی پالس مثبتی ندارند و وضعیت مناسبی برای سرمایهگذاری در آنها به چشم نمیخورد، حجم نقدینگی ورودی به بازار سرمایه به شدت افزایش یافته است. به همین دلیل تقریباً از سال گذشته و به خصوص در ۶ ماه اخیر، تاکید زیادی شده که نقدینگی موجود در بازار سرمایه به سمت و سوی سهمهای بنیادین هدایت شود و در حقیقت عمق بازار افزایش یابد.

معاون نظارت بر بورسهای سازمان بورس و اوراق بهادار افزود: بر این اساس، فرآیند پذیرش شرکتها سرعت پیدا کرده است و تعداد جلسات هیأت پذیرش را افزایش دادهایم؛ ضمن اینکه با سهامداران عمده مذاکراتی داشتیم تا سهم شناور بیشتری در بازار و سهمهای مختلف داشته باشند؛ جلسات و مکاتبات متعددی هم در این زمینه انجام شده و حتی این توصیه به شرکتها ارائه شده که از طریق افزایش سرمایه و سلب حق تقدم، اقدام کنند؛ چراکه وقتی شرکتی از طریق صرف سهام و سلب حق تقدم، افزایش سرمایه میدهد، دو اتفاق مهم صورت میگیرد؛ اول اینکه عمق بازار افزایش پیدا میکند و سهامداران جدید میتوانند به بازار و خرید این سهم ورود کنند و این سهم بین آحاد بیشتری از مردم توزیع میشود.

وی تصریح کرد: دوم اینکه افزایش سرمایه از سایر روشها، نقدینگی را به شرکتها وارد نمیکند؛ در حالیکه افزایش سرمایه از طریق صرف سهام و سلب حق تقدم، به دلیل کوتاه بودن پروسه، میتواند کمک حال شرکتها در تأمین مستقیم نقدینگی و ورود آن به شرکت باشند؛ در چنین شرایطی شرکتها در حقیقت میتوانند طرحهای توسعه و یا مشکلات سرمایه در گردش خود را از این طریق پوشش دهند.

امیری به برگزاری نشستهایی در بورس تهران و با حضور تعدادی از شرکتهای مهم و اثرگذار و نیز فعالان بازار سرمایه و شرکتهای سرمایهگذار اشاره و خاطرنشان کرد: در این جلسات، مدل مذکور از سوی بورس تهران و سازمان بورس و اوراق بهادار تشریح و تبیین گردید که اگر شرکتها از این روش استفاده کنند، باعث عمق بیشتر بازار میشود و سازمان بورس هم در مقابل کمک خواهد کرد تا کار تسریع شود.

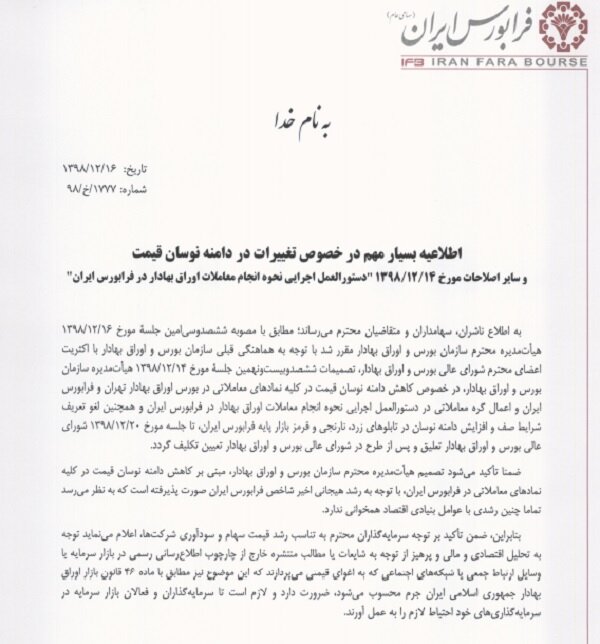

چرا سازمان بورس حجم مبنا را بازنگری کرد؟

وی از اعلام آمادگی برخی شرکتهای بورسی برای اجرای این روش در جلسه برگزار شده در سازمان بورس خبر داد و گفت: با این وجود علیرغم گذشت دو ماه از برگزاری آن جلسه، هیچگونه تقاضایی علیرغم پیگیریهای صورت گرفته از سوی سازمان بورس و اوراق بهادار، واصل نشد؛ این درحالی است که سهامداران عمده که مالکان سهام هستند، خیلی راغب نیستند سهم را عرضه کنند؛ هر چند که الزام قانونی نیز وجود دارد که باید عرضه سهام کنند؛ ولی به هر دلیلی این اتفاق رخ نمیدهد.

امیری گفت: اگر در موضع آنها قرار گیریم که چرا عرضه نمیکنند، دلیل این است که آنها دغدغههایی نسبت به نظارت دستگاههای نظارتی داشته و نگران هستند که اگر یک سهم را امروز بفروشند و فردا قیمت آن سهم بالا برود، کار آنها زیر سوال خواهد بود که چرا به نرخ پایین سهام را فروخته اند، پس این دغدغه به شدت بین تصمیم گیران این شرکتها وجود دارد و آن را مطرح میکنند؛ در نهایت مجموعه این وقایع و اتفاقات باعث شد که سازمان بورس، ریسک بازار را بالا تشخیص دهد و برای پوشش این دغدغه به سمت و سوی این رود که حجم مبنا و دامنه نوسان را بازنگری کند.

معاون سازمان بورس و اوراق بهادار در پاسخ به پرسش خبرنگار مهر مبنی بر اینکه چرا شرکتها علیرغم الزام قانونی بخشی از سهام خود را عرضه نمیکنند و آیا سازمان بورس ابزاری برای اعمال فشار به این شرکتها در اختیار دارد، گفت: سازمان بورس و اوراق بهادار نمیتواند یک شرکت را مجبور کند که عرضه سهم داشته باشد؛ در حقیقت سازمان برای تابلوهای مختلف سهم در نظر میگیرد و درصد آن را کنترل میکند؛ ضمن اینکه با شرکتهایی که این درصدها را رعایت نمیکنند مکاتبه مینماید؛ ولی ما معتقدیم که باید بیش از این، سهم عرضه شود و این اتفاق باید در شرکتهای بالادستی و نهادهای بالادستی رخ دهد.

امیری افزود: سازمان بورس وارد مقوله قیمت سهام و شاخص نمیشود؛ بلکه از کلیات بازار به عنوان نهاد ناظر دفاع کرده و ریسکهای احتمالی بازار را تحت نظر دارد تا واکنشهای احساسی احتمالی که به وجود میآید را رصد کند؛ ضمن اینکه ما کاری به تک سهمها نداریم و کلیت بازار برای ما مهم است.

وی ادامه داد: به هر حال ممکن است که برای برخی سهمها صف خرید یا فروش تشکیل شود که در چنین شرایطی که گره معاملاتی اگر پیش میآید، با دستورالعمل گره معاملاتی آن را رفع خواهیم کرد.