پرداخت تسهیلات کرونایی خراسان رضوی تا قبل از ۱۰ مرداد

ایسنا/خراسان رضوی دبیر شورای هماهنگی بانکهای استان خراسان رضوی گفت: زمان پرداخت تسهیلات کرونایی تا پایان مرداد ماه است، اما ما قصد نداریم که پرداخت تسهیلات به پایان مرداد ماه کشیده شود و تلاش میکنیم تا قبل از دهم مرداد این ۴۰۰ میلیارد تومان را پرداخت کنیم.

حسن مونسان در گفتوگو با ایسنا، در خصوص پرداخت تسهیلات کرونایی توسط بانکها، اظهار کرد: سهمی که در زمینه تسهیلات کرونایی برای خراسان رضوی در نظر گرفته شده، دو هزار و ۸۰۰ میلیارد تومان است. در حال حاضر در فاز اول کمتر از ۱۰ روز است که ۱۳ هزار واحد به میزان حدود ۴۰۰ میلیارد تومان به بانکهای استان معرفی شدند.

وی افزود: زمانی که در فازهای بعدی ثبت نام انجام شود، فاز به فاز به بانک معرفی میشوند. به این ۱۳ هزار واحد پیامک ارسال شده تا برای تشکیل پرونده، احراز هویت و اقدامات اولیه به بانک مراجعه کنند. با توجه به اینکه تازه به بانکها ابلاغ شده و بانکها به تازگی کار خود را شروع کردند، هنوز اتفاق خاصی رخ نداده و بانکها در شرف تشکیل پرونده، دعوت از متقاضیان و انجام کار هستند.

مونسان بیان کرد: هنوز آماری از میزان پرداختی شبکه بانکی نداریم، اما در این مدت کوتاهی که بانکها کار را شروع کردند، پرداخت توسط پنج بانک در حال انجام است، افرادی که سریع پرونده تشکیل دادند، بانکها با سیاستهای تسریعگرایانهای که داشتند کار پرداخت آنها را انجام دادند.

دبیر شورای هماهنگی بانکهای استان خراسان رضوی با بیان اینکه زمان پرداخت تسهیلات کرونایی تا پایان مرداد ماه است، عنوان کرد: ما قصد نداریم که پرداخت تسهیلات به پایان مرداد ماه کشیده شود. یکی از مشکلات ما در حال حاضر عدم مراجعه متقاضیان است که باید اطلاعرسانی انجام شود. اگر متقاضیان به بانک مراجعه کنند، پرونده تشکیل دهند، ضامنها و مدارک را بیاورند، تلاش میکنیم تا قبل از دهم مرداد این ۴۰۰ میلیارد تومان را پرداخت کنیم.

۵۴ واحد تحت تملک بانکها در خراسان رضوی آماده واگذاریاند

ایسنا/خراسان رضوی دبیر شورای هماهنگی بانکهای استان خراسان رضوی گفت: ۵۴ واحد تحت تملک بانکها کاملا آماده واگذاری هستند و هیج منعی وجود ندارد، تنها باید سرمایهگذار و متقاضی وجود داشته باشد و بانکها کاملا آمادگی واگذاری را دارند.

حسن مونسان در گفتوگو با ایسنا، در خصوص واگذاری واحدهای تحت تملک بانکها در استان، اظهار کرد: واحدهای تحت تملک بانکها مربوط به سنوات گذشته شاید بیش از ۱۰ سال است، یعنی دوره بیش از ۱۰ ساله بوده که این واحدها به تملک بانک درآمده است.

وی افزود: حدود ۵۰ واحد که از واحدهای خوب استان هستند، درگیر ماده ۳۷ تامین اجتماعی بوده که این ماده مانع فروش واحدها شده و ما گزارش کردیم که این مانع برداشته شود.

مونسان ادامه داد: ۵۴ واحد دیگر کاملا آماده واگذاری هستند و هیج منعی وجود ندارد، تنها باید سرمایهگذار و متقاضی وجود داشته باشد و بانکها در این راستا کاملا آمادگی واگذاری را دارند.

دبیر شورای هماهنگی بانکهای استان خراسان رضوی گفت: در خصوص ماده ۳۷ تامین اجتماعی که برای ۵۰ واحد مشکلاتی را ایجاد کرده بود، اقداماتی انجام دادیم، تامین اجتماعی باید مکلف شود، بحث مفاصا حساب بوده که باید آن را صادر کند، مقامات اجرایی و دستگاه قضایی استان پیگیر هستند تا آزادسازی کنند، خود استاندار نیز شخصا پیگیر این موضوع است.

وی بیان کرد: امروز جلسه کمیسیون بانکها با حضور آقای رسولیان، معاون استاندار برگزار شد که در جلسه اشاره کردند دادستان استان پیگیر این موضوع هستند که ماده ۳۷برطرف و موانع واگذاری برداشته شود.

رقم بدهیهای دولت احصا شده اما محرمانه است/ شفافیت با انتشار اوراق

به گزارش خبرنگار مهر، فروهر فردوسی در نشست «بررسی عملیات بازار باز بانکی» در مرکز تحقیقات راهبردی مجمع تشخیص مصلحت نظام، درباره انتشار اوراق بدهی دولت گفت: تا قبل از سال ۹۴ هیچ تصویر مشخصی از بدهیهای دولت به بخشهای مختلف وجود نداشت اما بر اساس قانون بودجه سال ۹۴ مرکز احصاء بدهیهای دولت در وزارت اقتصاد شکل گرفت که خود پروسه جمعآوری این بدهیها نزد بخشهای مختلف بسیار سخت بود.

وی با بیان اینکه امکان انتشار رقم واقعی بدهیها به دلیل محرمانگی آنها وجود ندارد، افزود: پس از احصاء بدهیهای دولت، به سمت انتشار اوراق اسلامی بدهی حرکت کردیم و به دلیل نبود زیرساختهای قانونی، تا سال گذشته امکان اجرای این فرآیند در کشور وجود نداشت تا اینکه در قانون بودجه امسال انتشار اوراق بدهی لحاظ شد.

رئیس اداره تدوین راهبردهای مدیریت بدهی خزانهداری کل کشور، امکان خرید اوراق بدهی از سوی بانکها را نیز قانونی دانست و گفت: تاکنون حتی یک روز تأخیر هم در پرداخت بدهیهای دولت بر اساس اوراق منتشره نداشتهایم که این اتفاق خوشایند، ریسک نکول این اوراق را به شدت کاهش داده است.

فردوسی، بودجه امسال را دارای کسری و ناترازی گستردهای دانست و افزود: شوکی که به سمت کمبود منابع وارد شده قطعاً به سمت مصارف هم منتقل خواهد شد اما در دنیا کمریسکترین روش تأمین مالی، انتشار اوراق بدهی است و برای ما موفقیتآمیز بودن عملیات بازار باز بین بانکی از اهمیت بالایی برخوردار است.

وی یادآور شد: قبول دارم که رکود اقتصادی در کشور بسیار عمیق است اما با پولپاشی و تزریق پول از روشهایی که قبلاً استفاده میشد، نتیجه عکس گرفتیم و به تورم دامن زدیم بنابراین انتشار اوراق بدهی در حال حاضر بهترین روش محسوب میشود.

این مقام مسئول در وزارت اقتصاد افزود: از بانک مرکزی میخواهیم بانکهایی که اوراق بدهی را در قالب حراجی خریداری میکنند و سپس آن را در بازار ثانویه به فروش میرسانند، نرخ سودی تعیین کند تا این اوراق برای بانکها جذابیت داشته باشد.

فردوسی اظهار کرد: برنامه ما این است که اگر بازار بدهی شکل بگیرد، در بازه زمانی سررسید این اوراق، نرخ وصول آنها را بالاتر ببریم تا جذابیت بیشتر شود.

وی روش تأمین مالی از محل انتشار اوراق را به طور کلی قابل دفاع دانست و تأکید کرد: قبول دارم که هر سیاستی ممکن است انحرافی هم داشته باشد اما توقع ما این است که عملیات بازار باز بین بانکی در بلندمدت سرعت رشد تورم را کنترل کند. برای رسیدن به این هدفگذاری، معتقدم که کریدور نرخ سود ۱۰ تا ۲۲ درصدی، دامنه نوسان بسیار عریضی است و باید این دامنه کمتر شود.

عملیات بازار باز بین بانکی تأثیری در کنترل رشد تورم ندارد

به گزارش خبرنگار مهر، حسین درودیان در نشست «بررسی عملیات بازار باز بانکی» در مرکز تحقیقات راهبردی مجمع تشخیص مصلحت نظام، فلسفه عملیات بازار باز را مدیریت نرخ بهره در دنیا اعلام کرد و گفت: بانکهای مرکزی دیگر کشورها از ابزارهای مستقیم برای مدیریت نرخ بهره استفاده نمیکنند و به سراغ ابزارهای غیرمستقیم میروند.

وی افزود: به نظر میرسد هدفگذاری راهاندازی عملیات بازار باز بین بانکی در ایران، کنترل تورم باشد.

کارشناس اقتصاد پولی و مالی، راهاندازی عملیات بازار بین بانکی از سوی بانک مرکزی را ساختن ابزار جدید ندانست و گفت: این بسته اقتصادی برای جلوگیری از ورود نیروهای مخرب به اقتصاد است و یک اقدام مولد جدید محسوب نمیشود.

درودیان با بیان اینکه عملیات بازار باز بین بانکی ابزار بُرّندهای نیست، تصریح کرد: تیپ تورم در ایران یک تیپ خاص است و با نوع تقاضاهای رایج در دنیا که تقاضای فزاینده فشار مصرفی و سرمایهای است، متفاوت است.

وی ادامه داد: وقتی در دنیا چنین تورمی که ناشی از انباشت تقاضاست، قرار است مهار شود، بانکهای مرکزی به سراغ کنترل نرخ بهره می روند اما آیا این راهکار در ایران هم مؤثر است؟

این کارشناس اقتصاد پولی و مالی افزود: معتقدم با توجه به متفاوت بودن تیپ تورم در ایران، سیاست کنترل نرخ بهره نمیتواند به کنترل تورم منجر شود؛ بخصوص که هزینههای کنترل نرخ بهره برای اقتصاد ما که سالهاست متوسط نرخ سرمایهگذاری در آن منفی است، بسیار بالاست.

درودیان تأکید کرد: از نظر من، تیپ تورمی در ایران ناشی از فشار تقاضا نیست چرا که در کالاهایی تورم داریم که اصلاً تقاضای خرید ندارند ولی همواره قیمتها صعودی هستند بنابراین چنین جنس تورمی با ابزار عملیات بازار بین بانکی برای کنترل نرخ بهره و در نتیجه کنترل تورم کارآمد نیست و حتی ممکن است هزینههای هنگفتی هم در پی داشته باشد.

وی در پاسخ به پرسشی در این خصوص که آیا موتور خلق تورم در ایران، کسری بودجه و تلاش برای جبران آن از محل پایه پولی است؟ گفت: در ایران دو عامل نرخ ارز و قیمت املاک و مستغلات همواره در تورم اثرگذار هستند و حتی در کالاهایی هم که نهادههای اولیه آن صد درصد داخلی است و نیاز به واردات ندارد هم نرخ ارز در آنها مؤثر بوده و سبب تورم میشود.

کارشناس اقتصاد پولی و مالی اظهار کرد: در چنین شرایطی، با بازی با نرخ بهره نمیتوانیم سوالات جدی در خصوص ضعفهای اقتصادی را پاسخ دهیم.

درودیان درباره خرید اوراق بدهی از سوی بانکها در عملیات بازار باز بین بانکی گفت: در شرایطی هستیم که بانکها به شدت با کاهش وجه نقد مواجهند و نمیتوانند این اوراق را خریداری کنند در نتیجه مجبورند برای خرید اوراق، از پایه پولی استفاده کنند که تورمزاست.

به گفته وی، نباید اوراق بدهی در ترازنامه بانکها وارد شود بلکه باید بانکها از وجوه نقد مازاد خود اقدام به خرید اوراق بدهی کنند.

این کارشناس اقتصاد پولی و مالی با اشاره به بدهی ۱۰۰ هزار میلیارد تومانی شبکه بانکی به بانک مرکزی گفت: تورم در ایران ناشی از شوک داراییهای ارزی و ملکی است. اخیراً هم با توجه به رشد شاخص بورس، این عامل نیز باعث فشار تورمی شده است درحالیکه گفته میشد رونق بورس سبب جذب نقدینگی و کاهش تورم میشود اما میبینیم که همزمان با رشد شاخص بازار سرمایه، قیمت کالاها و خدمات هم در حال افزایش هستند.

درودیان تأکید کرد: البته اثرگذاری نرخ ارز بر تورم به هیچ عنوان با اثرگذاری رشد حتی هزار درصدی شاخص کل بورس در یک سال گذشته قابل ملاحظه نیست.

وی یکی دیگر از مشکلات اقتصاد کشور را وجود بخشهای متعدد انحصاری و رانتی با بازدهی بالا دانست و گفت: بنابراین حتی با تغییر نرخ بهره هم نمیتوان این شرایط که بر رشد تورم اثرگذار است، کنترل کرد.

این کارشناس اقتصاد پولی و مالی خاطرنشان کرد: به جای کاهش نرخ بهره بین بانکی باید سهمیه دادن به بانکها در اصلاح ترازنامه و سقفگذاری برای ترازنامه بانکها در دستور کار قرار گیرد.

حسین فهیمی درباره وضعیت فروش سهام عدالت از طریق بانکها، گفت: از بین ۹۰۰ میلیارد تومان ثبت سفارش فروش سهام عدالت تا آخر وقت دوشنبه ۱۹ خرداد، ۶۲۳ میلیارد تومان به فروش رفته بود.

وی در پاسخ به این سوال که این پولها چه زمانی به حساب سهامداران واریز میشود، گفت: بخشی از این سهام به این علت که کارگزار باید شرایط بازار را بسنجد، باعث ضرر و زیان عرضه کننده نشود، حواسش به ناظر باشد و با در نظر گرفتن تمام شرایط مانند یک خلبان هواپیما تصمیم بگیرد که به چه نحوی و چه زمانی سهام را بفروشد، هنوز به فروش نرفته است. در هر صورت این سهام باقیمانده نیز به فروش میرود و به تدریج به حساب سهامداران واریز میشود.

فهیمی ادامه داد: بنابراین علت عدم واریز وجه سهام عدالت برای برخی از سهامداران این است که اولاً بخشی از این سهام هنوز به فروش نرفته است، دوماً روزی که بانک، سهام عدالت مردم را بفروشد، فردای آن روز پول را واریز میکند.

وی درباره زمان واریز وجه از طریق کارگزاریها نیز گفت: اگر کسی از طریق کارگزاری بورس، سهام عدالت خود را به فروش برساند، کارگزاری دو روز بعد از فروش سهام پول را واریز میکند.

سخنگوی سهام عدالت در پاسخ به این سوال که چرا در سامانه سهام عدالت، به سهامداران به اشتباه پیغام خطای «شماره تلفن همراه نامعتبر است» داده میشود، گفت: این مشکل را پیگیری خواهیم کرد.

به گزارش خبرآنلاین،طی روزهای اخیر رییس شورای هماهنگی بانکها از تصمیم بانکها برای کاهش نرخ سود بانکی خبر داده است این در حالی است که در سال جاری بانک ها بازگشت به مصوبه شورای پول و اعتبار را در خصوص نرخ سود بانکی در دستور کار قرار دادند.

حداکثر نرخ سود بانکی در بانک ها در حال حاضر برابر با ۱۵ درصد است . اعلام خبری در خصوص تصمیم حتمی بانک ها برای کاهش نرخ سود بانکی در این شرایط اما ابهاماتی را با خود در بر دارد . پیش از این بانک مرکزی تاکید کرده است با راه اندازی بازار بین بانکی ، مکانیزم تعیین نرخ سود بانکی تغییر کند .

به عبارت دیگر پیش بینی شده است عملیات بازار باز با کنار گذاشتن سیاست تعیین دستوری نرخ سود بانکی، اجازه دهد نرخ سود در کانال مشخصی نوسان داشته باشد.

ابزارهای عملیاتی پیشبینی شده برای جذب یا تزریق نقدینگی به بازار بین بانکی با هدف پیگیری سیاست پولی بانک مرکزی در چارچوب جدید سیاستگذاری پولی، شامل خرید و فروش قطعی اوراق بهادار دولتی، توافق بازخرید منطبق با شریعت بر مبنای دارایی پایه اوراق بهادار دولتی و ارز، اعطای اعتبار در قبال وثیقه (اوراق بهادار دولتی، طلا و ارز) و همچنین سپردهپذیری بانک مرکزی از بانکها و موسسات اعتباری غیربانکی (منطبق با شریعت) است.

بر اساس این طرح، بانکها و موسسات اعتباری غیربانکی میتوانند نسبت به مدیریت نقدینگی (کمبود یا مازاد) خود در بازار بینبانکی اقدام کنند.بر اساس سازوکار طراحی شده، بانک مرکزی برای ایجاد دامنه مجاز نرخ سود بازار یا کریدور نرخ سود، کف نرخ کریدور را به عنوان نرخ پذیرش ذخایر مازاد بانکها (سپردهگیری از بانکها) و سقف نرخ را به عنوان نرخ تزریق نقدینگی (وامدهی در قبال اخذ وثایق نقدشونده به بانکها) تعیین میکند.

رییس شورای عالی بانک ها اما در شرایطی درباره کاهش نرخ سود سپرده های بانکی سخن می گوید که بررسی های آماری نشان می دهد نرخ کنونی سود فاصله ای قابل توجه را با نرخ تورم داراست .

در همین رابطه احمد حاتمی یزد، کارشناس حوزه بانکی کشور در مورد کاهش نرخ سود بانکی به خبرآنلاین گفت: به نظر من اگر قرار باشد چنین اتفاقی رخ دهد کاهش نرخ سود تسهیلات در دستور باشد چرا که پس از تحولات اخیر عملا نرخ سود بین بانکی کاهش چشمگیری داشته و این مهم میتواند در مورد نرخ سود تسهیلات نیز عملی شود.

او افزود: برخی بانکها در ساعات پایانی روز دچار کسری میشوند و از بانکهایی که نقدینگی کافی دارند برای یک زمان کوتاه مدت مثلا یکی دو روزه پول قرض میکنند. این معامله پیشتر میان بانکها با نرخ ۱۸ درصد انجام میشد و اکنون به ۹ درصد رسیده است. این در حالی است که نرخ سود بین بانکی آزاد است و بانک مرکزی محدودیتی در این رابطه اعمال نمیکند.

وی در رابطه با دلیل کاهش نرخ سود بین بانکی تصریح کرد: این مهم بیانگر آن است که بانکها پول دارند اما امکانی برای استفاده از آن وجود ندارد. زیرا اقتصاد کشور دچار رکودی عظیم شده و حتی دولت هم امکان این را ندارد که پروژههای عمرانی را اجرا کند. به این ترتیب و در یک کلام کسب و کار تعطیل شده و به همین دلیل بانکها هم متقاضی برای دریافت تسهیلات ندارند.

حاتمی یزد تاکید کرد: این در حالی است که در شرایط تورمی تنها دارندگان داراییها و کسانی که امکان دریافت تسهیلات دارند پیروز میشوند.به این ترتیب منطق حکم میکند در این شرایط اقداماتی برای دریافت تسهیلات صورت گیرد ولی عمق رکود به حدی است که چنین امکانی را نمیدهد.

این کارشناس بانکی در رابطه با اثرات کاهش نرخ تسهیلات بانکی گفت: میتوان آن را اتفاق خوبی تصور کرد چون به هر حال تا حدی میتواند موجبات رونق را فراهم آورد. با این همه رونق حاصل از این اقدام نمیتواند به رشد اقتصادی بیانجامد زیرا رکود فعلی نه ناشی از کمبود نقدینگی بلکه حاصل تحریمهاست.

او خاطرنشان ساخت: وقتی امکان واردات نیست و قطعات و مواد اولیه تولید در کشور پیدا نمیشود و همزمان نرخ ارز هم بالا میرود رکود و بیکاری رشد چشمگیری میکند. به هر حال باید فکری برای تحریمها کرد. اشتباه است که تنها منتظر رفتن ترامپ باشیم البته که امیدواریم او برود ولی ما هم باید در هر شرایطی امکان بقا داشته باشیم.

حاتمی یزد در رابطه با نرخ احتمالی سود تسهیلات بانکی پیشبینی کرد: در حال حاضر این نرخ بر روی کاغذ ۱۸ درصد است اما بانکها با نرخ ۲۱ و ۲۲ درصد آن را میپردازند. به باور من در گام نخست این نرخ به ۱۸ درصد باز میگردد و اگر شرایط مهیا بود میتوان آن را تا ۱۵ درصد هم کاهش داد.

مدیرعامل پیشین بانک صادرات در مورد تبعات منفی احتمالی این اقدام تاکید کرد: بانکها خصلتی دوگانه دارد؛ از یکسو آنقدر دارایی دارند که میتوانند یک شهر را بخرند که این به معنای بدبخت کردن مردم است زیرا قیمت مسکن و مغازه افزایش چشمگیری خواهد یافت و از سوی دیگر هم اگر مدیران بانکی مسئولیت اجتماعی داشته باشند میتوانند منابع خود را در اختیار تولید بگذارند که به سود همه کشور خواهد بود. با این همه از آنجایی که بانکها علیرغم صراحت قانونی به بنگاه داری و فعالیتهای اقتصادی دست میزنند معلوم نیست کاهش نرخ سود تسهیلات هم لزوما به سود تولید شود.

او تصریح کرد: متاسفانه حتی نمیتوان با قطعیت گفت منابع بانکی صرف تولید میشود زیرا ممکن است بانکها منابع خود را در اختیار سوداگران و دلالان قرار دهند. متاسفانه در این زمینه بانکهای دولتی و خصوصی تفاوت چندانی با هم ندارند و تنها بانکهای تخصصی به دلیل محدودیتی که در اساسنامه خود دارند تا حدودی متفاوت برخورد میکنند ولی به هر حال بانکهای تجاری تقریبا عملکرد مشابه یکدیگر دارند.

به گزارش خبرگزاری خبرآنلاین، سخنگوی سهام عدالت در خصوص افرادی که در حال حاضر روش غیر مستقیم را انتخاب کردند، اظهار کرد: اشخاصی که روش غیر مستقیم را انتخاب کردند سهام دار یک شرکت به نام شرکتهای سرمایه گذار استانی خواهند شد، اما به طور کلی میتوان به این مسئله اشاره کرد که تمام داراییهای آنها از این ۳۶ شرکت سهام عدالت که در بازار بورس فعالیت دارند به شرکت سرمایه گذار استانی واگذار میشود.

سخنگوی سهام عدالت در خصوص مجموع آمار افرادی که در سامانه سهام عدالت روش مستقیم را انتخاب کردند، افزود: تا به امروز ۱۷ میلیون نفر روش مستقیم را انتخاب کرده اند، نکتهای که میتوان به آن اشاره کرد این مسئله است که برخلاف پیش بینی بد بینانه ما و سایر کارشناسان بورس در خصوص اینکه مشمولان سهام عدالت در همان روزهای اولیه آزاد سازی سهام عدالت به شعب بانکهای مربوط جهت فروش سهامشان مراجعه میکنند، اما خوشبختانه با توجه به رفتار منطقی که سهام داران در این خصوص به نمایش گذاشتند تا به امروز فقط ۶۰۰ هزار نفر از مجموع ۱۷ میلیون نفر سهام دار به بانکها در جهت فروش سهامشان مراجعه کرده اند.

او تاکید کرد: از این ۶۰۰ هزار نفر عدهای بخشی از سی درصد سهام خود را به فروش رساندن و بعضی دیگر از سهام داران تمام سهام سی درصد خود را در بانکها معامله کرده اند.

میزان ارز قابل حمل و نگهداری در داخل تعیین شد/ حداکثر ۱۰هزار یورو

به گزارش خبرگزاری مهر به نقل از بانک مرکزی، بر اساس دستورالعمل اجرایی مزبور، حمل و نگهداری ارز (اسکناس) توسط اشخاص حداکثر تا سقف مبلغ ۱۰.۰۰۰ یورو یا معادل آن به سایر ارزها بلامانع بوده و حمل و نگهداری ارز (اسکناس) برای مبالغ بیشتر از ۱۰.۰۰۰ یورو یا معادل آن به سایر ارزها توسط اشخاص، صرفاً در صورت داشتن یکی از مدارک شامل: سند مؤسسه اعتباری، رسید سنا و اظهارنامه گمرکی مجاز خواهد بود.

ضمناً سند مؤسسه اعتباری و رسید سنا، حداکثر ۶ ماه از تاریخ صدور دارای اعتبار میباشد و قبل از انقضای مهلت مذکور، دارندگان سند مؤسسه اعتباری و رسید سنا مکلفند به یکی از این روشها شامل: واریز ارز مربوطه به حساب ارزی نزد یکی از مؤسسات اعتباری، فروش ارز به یکی از مؤسسات اعتباری به نرخ بازار (مندرج در سامانه معاملات الکترونیکی ارز ETS) و یا فروش به صرافی با درج در سامانه سنا اقدام کنند.

در این ارتباط اسناد مذکور پس از گذشت مهلت زمانی منظور شده (۶ ماه)، فاقد اعتبار بوده و مشمول قوانین و مقررات مربوطه خواهد شد.

همچنین برای مساعدت با اشخاصی که قبلاً ارز خود را از طریق صرافیهای مجاز یا بانکها و مؤسسات اعتباری تهیه کردهاند، لیکن مهلت زمانی سند بانک و مؤسسه اعتباری یا رسید سنا آنها بیش از شش ماه گذشته باشد، از تاریخ ابلاغ این دستورالعمل (۱۱ خرداد ماه ۱۳۹۹)، سه ماه مهلت داده شده تا نسبت به تعیین تکلیف ارز خود در قالب یکی از روشهای فوق اقدام نمایند.

نکته حائز اهمیت اینکه چنانچه مشخص شود که منشأ ارزهای موضوع دستورالعمل ابلاغی، حاصل از پولشویی و تأمین مالی تروریسم باشد، برابر قوانین و مقررات مبارزه با پولشویی و تأمین مالی تروریسم عمل خواهد شد.

ضمناً به بانکهای عامل و صرافیها تأکید گردیده، اطلاع رسانی لازم در این خصوص را به مشتریان خود انجام دهند.

به گزارش خبرنگار مهر، حجتالاسلام حسن روحانی رئیسجمهور در نشست فعالان بخش خصوصی اقتصاد کشور با رئیس جمهور، اظهار داشت: ویروس کرونا مشکلی است که با آن روبرو شدیم. در حال تحریم هستیم و نمیتوانیم وام بگیریم و ارتباط بانکی داشته باشیم. با این قیمت نفت مشکلات زیادی برای فروشندگان نفت ایجاد شده که بر روی درخواست واردات از ما نیز تأثیر گذاشته است.

وی با بیان اینکه همه دولتها در آزمایش بزرگ چگونگی مدیریت همزمان سلامت و اقتصاد قرار گرفتهاند، گفت: در کشوری که وقتی کسی مبتلا به کرونا میشود شبی هزار دلار هزینه درمانش میشود و برایش چهارهزار دلار شارژ میکنند با کشوری که در آن افراد مبتلا به رایگان مداوا میشوند بسیار فاصله وجود دارد.

روحانی گفت: فشار زیادی در این زمینه بر دوش دولت قرار دارد. دور روز پیش در افتتاحی که داشتیم وزیر بهداشت اعلام کرد تا پایان سال، ۸ هزار تخت جدید افتتاح میشود. از آن طرف تجهیزات درمانی ما، شرایط ما در تختهای مراقبت ویژه شرایطی است که هیچ بیماری در انتظار نمیماند. حتی در برخی کشورهای پیشرفته هم مشکلاتی جود دارد.

رئیس جمهور با تاکید بر اینکه کاری که شرکتهای دانش بنیان ما انجام دادند قدمهای بسیار خوبی بود، افزود: ویروس کرونا سبک زندگی را عوض کرده است، کاری که شرکتهای دانشبنیان ما انجام دادند، قدمهای بسیار خوبی بود. الان تقریباً نیاز ما در زمینه ونتیلاتور برطرف شده و اینکه ما خودمان سی تی اسکن، مواد شوینده و ماسک N95 را تولید کنیم کار بزرگی است.

وی با بیان اینکه بانکها برای کمک به جامعه در شرایط شیوع کرونا، تلاش کردند، گفت: ۲۴ هزار میلیارد تومان وام یک میلیون تومانی برای مردم در نظر گرفته شد. ممکن است بگویند که یک میلیون پول زیادی نیست؛ بله زیاد نیست اما باید بدانیم که خیلیها به همین پول نیاز دارند.

روحانی افزود: دولت به اندازهای که توانایی داشت پرداخت کرد. البته مردم میگویند دولت بیشتر پرداخت کند، مگر پول ندارد؟ دولت میتواند بیشتر پول بدهد اما باید عواقب آن را هم دید. اگر پول بیشتری در اختیار مردم باشد آن وقت عواقب نقدینگی آن چه میشود؟ اگر نقدینگی بیپشتوانه باشد عوارض بعدی دارد.

رئیس جمهور ادامه داد: بخشی از جامعه پزشکی در ابتدای شیوع کرونا با ایثار جان خود و خطر کردن به صحنه مبارزه با کرونا آمدند. کار بزرگی در این دو ماه از سوی جامعه پزشکی و همه نهادهای مسئول انجام شده است.

وی افزود: افرادی که امروز وارد بیمارستان میشوند و به سلامت از بیمارستان خارج میشود نشان دهنده این است که کار بزرگی انجام گرفته، در دو ماه گذشته در دولت از ما خواسته شد که نیازمندیهای داخلی را بتوانیم تأمین کنیم، مواد ضدعفونی و لوازم بهداشتی را میتوانیم صادر کنیم و به وزیر صمت گفتیم که مازاد را صادر کنند. از روز اول که ما نیازمند بودیم تا امروز که در این نقطه قرار گرفتیم، در برخی از اقلام حتی قدرت صادرات داریم.

رئیس جمهور گفت: یک کم باید کمک کنیم تا در کیتهای تشخیص بتوانیم در آینده نیازمندی داخلی مان را تأمین کنیم و قدرت صادرات داشته باشیم؛ معاون علمی و فناوری ما در هیئت دولت اعلام کرد که در آیندهای نزدیک قادر به صادرات هستیم و میتوانیم صادرکننده باشیم.

روحانی ادامه داد: ما میتوانیم قدم به قدم به جلو برویم و مشکلات خود را به تدریج حل کنیم و قدمهایی را هم در حوزه صادرات برداریم. ما امروز نیاز داریم به یک تحول در بخش تولید و ممکن است ما چیزی تولید میکردیم که دیروز بازار داشته و امروز بازار نداشته باشد، باید خط تولید را عوض کنیم و معطل نشویم؛ باید فکر کنیم که با کرونا ماهها باید زندگی کنیم. روشن نیست که موضوع کرونا چه زمانی تمام میشود؛ زیرا این ویروس ناشناخته و جدید است.

رئیسجمهور با بیان اینکه این ویروس ناشناخته است و قابل درمان نیست و واکسن ندارد، گفت: ما با این خطر اردیبهشت، خرداد و تیر هم مواجه هستیم، مگر اینکه بگوییم دنیا به یک دارویی که درمان قطعی میکند برسد، ولی فعلاً باید بلند مدت در نظر بگیریم و کسب و کار خود را بر آن مبنا تنظیم کنیم. وقتی ما در یک شرایط قرار میگیریم که میگوئیم مسافرت رفتن باید متوقف بشود و اجتماعات نباشد یا پروتکلهای بهداشتی باشد، شغلها و کسب و کارها باید تغییر کند.

وی تصریح کرد: اولین درخواست ما بر مبنای شرایط بدبینانه این است که تا چند ماه دیگر دست به گریبان هستیم و بر مبنای بلندمدت باید مقداری برنامهریزی شود تولید و خط تولید ما باید فعال باشد.

روحانی با بیان اینکه وقتی رفت و آمدها و شرکتهای حمل و نقل دچار مشکل میشود خود به خود مسئله بنزین، گازوئیل، نفت خام و میعانات دچار مشکل میشود گفت: ضرورت دارد و بر اساس شرایط امروز عمل کنیم و من در اینجا عرض میکنم که بانکهای ما که رئیس بانک مرکزی اینجا هست به این موضوع فکر کنند که اگر تولید کننده در طول سال بتوانند آنچه وام میگیرد را برگرداند یا باید برود دنبال تولیدیهای کوچک یا تولیدیهای بزرگ به سمت تکمیل بروند و طوری باشد که در اسفند پول برگشت خورده باشد و نقدینگی هم دیگر مثلاً ۲۸ درصد نباشد و کاهش پیدا کرده باشد؛ مثلاً روی ۲۳ درصد باشد باید برنامههای کوتاهمدت را تنظیم کنیم و در این زمینه از بانک مرکزی و وزیر اقتصاد میخواهم برنامهریزی کنند.

رئیس جمهور ادامه داد: ارتباط ما باید ارتباط نزدیک باشد و ارتباط هوشمند داشته باشیم. اگر در این جلسه من می شنوم که یک بانکی اعلام میکند که من میخواهم اموالم را به فروش برسانم و در بورس هنوز پیچ و خم وجود دارد معلوم است که ما مشکل داریم و باید مشکل را حل کنیم. خاصیت این جلسات در ماه مبارک رمضان و غیر ماه مبارک رمضان برای من این است که مشکلات بخش خصوصی برای ما ملموستر میشود و این رابطه را باید ملموستر بکنیم.

وی ادامه داد: بورس در این ایام درخشید و برخلاف خیلی از کشورها دچار مشکل نبود، البته باید همیشه مراقبت کنیم تا به آینده مطمئن باشد، حرکت بسیار خوبی داشته است و اینکه بخش دولتی سهام خود را باید عرضه کند، الحمدلله حرکتهای خوبی انجام داده است و بورس میدان بسیار خوبی است و اگر بانکها را به بنگاههای کوچک و متوسط مرتبط کنیم بورس باید به صحنه بیاید. برندهایی میان مردم اعتبار دارند و به محض اینکه اعلام کنند اوراق مال من است مردم به صحنه میآیند و نیاز به حمایت بانک ندارد. این راه بسیار خوبی است که در این شرایط امروز اگر بانک، بورس و بخش خصوصی کنار هم قرار بگیرند حرکت خوبی میتوانیم آغاز کنیم.

روحانی گفت: درست است که شرایط سختی داریم و هم دنیا هم شرایط سختی دارد؛ راجع به کرونا باید با تدبیر و بدون دلهره کار کنیم، البته اصولی را باید رعایت کنیم. کرونا هست و ما باید از او فاصله بگیریم.

این روزها بسیاری از کاربران امور بانکی مختلف خود را همچون انتقال وجه (دریافت و برداشت)، استعلام و پرداخت قبوض مختلف مانند پرداخت و استعلام قبض گاز و خرید شارژ و بستهی اینترنت را با روشهای مختلف و بهصورت غیرحضوری انجام میدهند.

بااینحال، ممکن است این سؤال مطرح شود: برای انجام امور بانکی، کدام اپلیکیشن امکانات بیشتر و متمایزتری دراختیار کاربران قرار میدهد؟

امروزه، دیگر انجام برخی از تراکنشهای مالی نظیر کارتبهکارتکردن یا خرید شارژ به امری پیشپاافتاده در اپلیکیشنهای پرداخت تبدیل شده است؛ ازاینرو، اپلیکیشنهایی موفقتر هستند که بتوانند خدمات حوزهی مالی را با چاشنی سهولت و امکانات بیشتر ارائه دهند.

همراه کارت راهی مطمئن برای انتقال وجه در سریعترین زمان ممکن دراختیارتان میگذارد. فرقی نمیکند کارت بانکی شما متعلق به کدام بانک است. همراهکارت از ۳۰ بانک عضو شتاب پشتیبانی میکند. افزونبراین، نیازی نیست برای هر کارت بانکی شناسه و رمزعبور جداگانه دریافت کنید.

سهولت تراکنشهای بانکی مختلف با یک اپلیکیشن

امکانات خوب همراهکارت، بانک همراه شما

پشتیبانی از تمامی کارتهای بانکی عضو شتاب:

معمولا اکثر بانکهای عضو شتاب اپلیکیشنی برای مبادلات بانکی دراختیار کاربران قرار میدهند. باوجوداین، مسئلهی مهم این است که اکثر کاربران بیش از یک کارت بانکی فعال دارند و بهازای هر کارت بانکی مربوطبه بانکهای مختلف، مجبور خواهند بود اپلیکیشنهای مختلف نصب کنند.

همراهکارت این مشکل را حل کرده و کاربران دیگر نیازی ندارند اپلیکیشنهای مختلف نصب کنند و تنها با اپلیکیشن همراهکارت میتوانند مبادلات بانکی خود را در تمامی کارتهای عضو شتاب انجام دهند.

دریافت و ارسال وجه، شارژ و خرید بسته اینترنت برای مخاطبان:

یکی از ویژگیهای بسیار جالب همراه کارت این است که به فهرست مخاطبان گوشی هوشمند کاربر وصل میشود. تصور کنید میخواهید برای یکی از دوستان خود پول واریز کنید. با استفاده از اپلیکیشن همراهکارت، میتوانید برای تمامی مخاطبانی که شمارهی آنها را دراختیار دارید، پول ارسال کنید یا شارژ و بسته اینترنت بخرید.

البته در فهرست مدنظر مخاطبانی متمایز میشوند که اپلیکیشن همراهکارت را داشته باشند. درصورت داشتن همراهکارت، حتی میتوان از مخاطبان درخواست کرد مبلغی به کارت کاربر مبدأ واریز کنند. ارسال، دریافت، خرید شارژ و خرید اینترنت ازطریق فهرست مخاطبان درحالی بهوسیلهی همراهکارت انجامشدنی است که بهواسطه این اپلیکیشن به اطلاع از شمارهکارت طرف مقابل نیازی نیست.

امکان درخواست پول و نیز خرید شارژ و بسته اینترنت برای مخاطبان گوشی، بهعلاوهی کارتبهکارتکردن بدون داشتن شمارهکارت مقصد و تنها ازطریق مخاطبان گوشی، از ویژگیهای منحصربهفرد همراهکارت محسوب میشود.

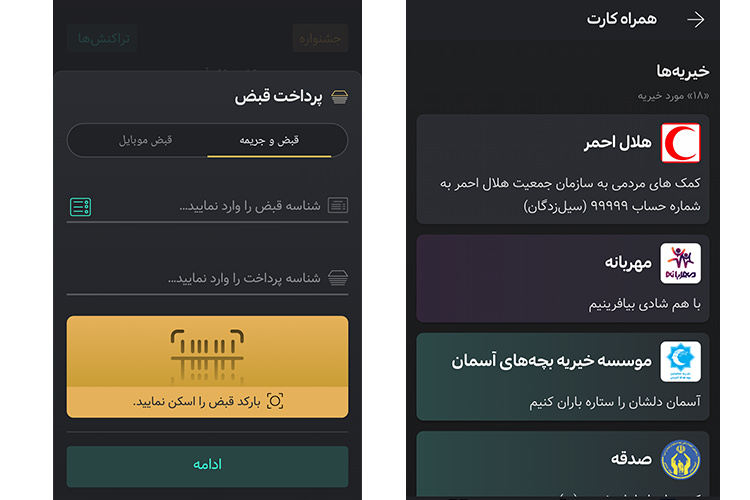

امکان اسکنکردن کارت بانکی:

همراهکارت امکان دیگری نیز دراختیار کاربران قرار داده است. کاربران میتوانند برای ورود اطلاعات، کارت خود را مقابل دوربین گوشی هوشمند بگیرند و همراهکارت آن را اسکن میکند. کاربران بهراحتی میتوانند تمامی کارتهای عضو شتاب را تنها با اسکن کارت به اپلیکیشن همراهکارت اضافه کنند.

کافی است کارت بانکی خودتان را مقابل دوربین گوشی بگیرید تا ازطریق اسکن، اطلاعات کارت بدون نیاز به تایپکردن وارد اپلیکیشن شود. حتی میتوانید ازطریق اسکن کارت مقصد، به کارت سایرین وجهی واریز کنید. امکان اسکن بارکد قبض و اسکن بارکدهای دوبعدی نیز ازطریق اپلیکیشن همراهکارت امکانپذیر است. یعنی برای پرداخت انواع قبضها، تنها کافی است از اپلیکیشن همراهکارت وارد قسمت اسکن شویم و قبض مدنظر را اسکن کنیم. البته، ویژگیهای اسکن همراهکارت به این دو مورد محدود نمیشود و میتوان حتی درصورت وجود کد QRCode، پرداخت ازاینطریق را نیز انجام داد.

ویژگیها و قابلیتهای اپلیکیشن همراهکارت

با همراهکارت امور بانکی مختلفی میتوان انجام داد:

· ارسال پول (انتقال وجه) : ارسال پول (انتقال وجه کارتبهکارت و کارت به شبا) به دیگران از مبدأ کارتهای ۳۰ بانک به کارت تمامی بانکهای عضو شتاب امکانپذیر است.

· دریافت پول: میتوانید از دوستان خود درخواست پول کنید تا برایتان واریز کنند.

· گرفتن موجودی کارت: کاربران پس از ذخیرهی کارت بانکی در اپلیکیشن، تنها با واردکردن رمزدوم کارت میتوانند موجودی بانکهای مهتلف از جمله موجودی بانک تجارت را بگیرند.

· امکان فعالسازی روی چند دستگاه: اپلیکیشن همراهکارت را میتوانید با یک شماره تلفنهمراه روی چندین دستگاه مختلف نصب کنید تا اطلاعات حسابتان بین تمامی آنها همگامسازی شود.

· امکان اسکن کارت: با قراردادن کارت بانکی خود درمقابل دوربین گوشی هوشمند یا تبلت، اطلاعات آن کارت را بهصورت خودکار به اپلیکیشن همراهکارت منتقل کنید.

· پشتیبانی از ساعت هوشمند: همراهکارت را میتوان روی ساعتهای هوشمند اندرویدی و اپل استفاده کرد. کاربران میتوانند کارتهای خود را در همراهکارت ساعت هوشمند مشاهده و موجودی آنها را دریافت کنند.

· گزارش تراکنش: در قسمت سوابق تراکنش، تاریخچهای از تراکنشهای انجامشده دراختیار کاربران قرار میگیرد.

· پرداخت قبض: با همراهکارت میتوان استعلام و پرداخت قبوض مختلف مانند قبض برق، آب، گاز، تلفن ثابت، موبایل از جمله استعلام و پرداخت قبض همراه اول، جریمه رانندگی و عوارض شهرداری را استعلام و پرداخت کرد.

· خرید شارژ: با همراهکارت میتوان از تمامی اپراتورهای تلفن همراه و با استفاده از کارت عضو شتاب شارژ خرید.

· خرید بسته: امکان خرید بستهی اینترنت برای خط دائمی و اعتباری اپراتورهای همراه اول و ایرانسل و رایتل و نیز TD-LTE برای کاربران فراهم شده است.

· پرداخت نیکوکاری: امکان انتقال وجه برای خیریههای مختلف ازطریق اپلیکیشن وجود دارد.

سایر ویژگیهای همراهکارت

اپلیکیشن همراه کارت قابلیت نصب روی گوشیهای هوشمند اندرویدی و سیستم عامل ios را دارد. با نصب ساده و رایگان برنامه، کاربران میتوانند ازطریق گوشی هوشمند و تبلت مبادلات بانکی را بهراحتی انجام دهند. برای ورود به اپلیکیشن، کاربران میتوانند از رمزعبور استفاده کنند. همچنین، اگر گوشی هوشمند آنها از حسگر اثرانگشت یا تشخیص چهره پشتیبانی میکند، میتوانند از این قابلیتها بهره ببرند. اگر تمایل دارید به زبان ترکی و کردی مبادلات بانکی را انجام دهید، همراهکارت این امکان را برایتان فراهم کرده است.

جمعبندی

این روزها اغلب افراد همزمان از خدمات چندین بانک استفاده میکنند؛ ازاینرو، هر کاربر مجبور است بهازای هر بانک، اپلیکیشنی جداگانه نصب کند. باوجوداین، همراه کارت علاوهبر حل این مشکل، کاربران را از دریافت شمارهکارت برای دریافت یا ارائهی شمارهکارت بهمنظور دریافت مبلغی از دیگران بینیاز میکند. همراه کارت اپلیکیشنی جامع و درعینحال ساده است که تقریبا تمام نیازهای بانکی کاربران را پوشش میدهد.