به گزارش خبرآنلاین، با توجه به مقررات جز ۴ بند الف تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور، سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم در سال ۱۴۰۰ مبلغ ۴۸ میلیون تومان تعیین میشود.

نرخ مالیات بر درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایا (به استثنای قضات و مشمولان تبصرههای ۱ و ۲ ماده ۸۷ با توجه به اینکه ماده ۸۷ فاقد تبصرههای ۱ و ۲ است به نظر میرسد که با توجه به قانون مالیاتهای مستقیم و با رعایت ماده ۵۱ قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶ اسفند ۱۳۶۸ با اصلاحات و الحاقات بعدی و کارانه به شرح ذیل میباشد:

نسبت به مازاد ۴۸ میلیون تا ۹۶ میلیون تومان، ۱۰ درصد

نسبت به مازاد ۹۶ میلیون تا ۱۴۴ میلیون تومان، ۱۵ درصد

نسبت به مازاد ۱۴۴ میلیون تا ۲۱۶ میلیون تومان، ۲۰ درصد

نسبت به مازاد ۲۱۶ تا ۲۸۸ میلیون تومان، ۲۵ درصد

نسبت به مازاد ۲۸۸ میلیون تا ۳۸۴ میلیون تومان، ۳۰ درصد

نسبت به مازاد ۳۸۴ میلیون تومان، ۳۵ درصد

حقوق اعضای رسمی هیئت علمی دانشگاهها با رعایت ماده ۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶ اسفند ۱۳۶۸ با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۴۰۰ مشمول مالیات به نرخ ۱۰ درصد خواهد بود.

بر اساس ماده ۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیئت علمی آموزشی و پژوهشی شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی، از درآمد مشمول مالیات اعضای هیئت علمی موضوع این قانون حداکثر ۱۰ درصد به عنوان مالیات کسر خواهد شد.

با توجه به اینکه در جز ۴ بند الف تبصره ۱۲ مذکور عبارت «کارانه» خارج از موارد استثنا شده مربوط به حقوق اعضای هیئت علمی به کار رفته است، بنابراین کارانه دریافتی توسط اعضای هیئت علمی مشمول نرخ ۱۰ درصد نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیئت علمی دانشگاهها نرخ پلکانی مقرر را پوشش میدهد به نرخ بعدی مشمول مالیات خواهد بود.

احکام تبصرههای ۱ و ۲ ماده ۸۶ قانون مالیاتهای مستقیم از مقررات جز ۴ بند الف تبصره ۱۲ یادشده تمامی احکام تبصرههای ۱ و ۲ ماده واحده قانون اصلاح ماده ۸۶ قانون مالیاتهای مستقیم مصوب ۲۷ تیر ماه ۱۳۹۶ (اعم از نرخ و…) مطابق مقررات، در سال ۱۴۰۰ کماکان لازم الاجراست و درآمد حقوق قضات از نرخهای مقرر در جز ۴ بند الف تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کشور مستثنی گردیده است و درآمد حقوق قضات در سال یاد شده مشمول مقررات ماده ۸۵ قانون مالیاتهای مستقیم بوده و پس از اعمال معافیت مالیاتی سال ۱۴۰۰ تا ۷ برابر آن (معادل ۳۳۶ میلیون تومان، مشمول مالیات به نرخ ۱۰ درصد و نسبت به مازاد آن مشمول مالیات به نرخ ۲۰ درصد خواهد بود.

223224

برچسب: فرارمالیاتی

-

جزئیات معافیت مالیات بر حقوق در سال ۱۴۰۰ ابلاغ شد

-

سازمان امور مالیاتی: به دنبال تامین درآمد از «مالیات خانههای خالی» نیستیم

سازمان امور مالیاتی: به دنبال تامین درآمد از «مالیات خانههای خالی» نیستیم

«محمد مسیحی» هدف از دریافت مالیات خانههای خالی را تنظیمگری بازار دانست و تاکید کرد: ما در سازمان امور مالیاتی کشور امیدواریم که قانون مالیات بر خانههای خالی به خوبی اجرا شود و درجه تمکین از آن به حدی بالا باشد که دیگر خانه و واحد خالی باقی نماند تا ما بخواهیم از آن محل درآمد مالیاتی داشته باشیم.

مسیحی خاطرنشان کرد: قانون مالیات بر املاک خالی در سال ۱۳۹۴ توسط مجلس شورای اسلامی تصویب و در سال ۱۳۹۵ با ابلاغ توسط دولت لازمالاجرا شده است و به موجب آن در شهرهای بالای ۱۰۰ هزار نفر جمعیت، خانههایی که تا یکسال خالی باشد مشمول مالیات نخواهند بود، اما اگر در سال دوم همچنان خالی بمانند، نصف مالیات اجاره خانهای مشابه به عنوان مالیات دریافت خواهد شد. در سال سوم معادل مالیات اجاره واحد مشابه و در سال چهارم یک و نیم برابر اجاره باید مالیات پرداخت شود.

وی افزود: اجرای این قانون در چارچوب سامانه ملی مسکن صورت خواهد گرفت و وزارت مسکن و شهرسازی موظف شده است تا این سامانه را در اختیار سازمان امور مالیاتی قرار دهد که تا این لحطه هنوز این سامانه تحویل سازمان امور مالیاتی نشده است. البته همکاران ما در وزارت مسکن، قول تحویل این سامانه طی روزهای آتی را دادهاند.

مسیحی در خصوص پیشبینی میزان درآمد مالیاتی از محل این قانون نیز گفت: سازمان امور مالیاتی نسبت به درآمد حاصل از این قانون چشمداشتی ندارد و پیشبینی هم از میزان دریافت مالیات از این محل نداریم، چرا که این پیشبینی به میزان تمکین مردم و صاحبان املاک خالی از قانون بستگی دارد. اما نکته مهمی که باید به آن اشاره شود این است که در خصوص مالیات از املاک خالی، سازمان امور مالیاتی به دنبال تامین مالی نیست.

معاون درآمدهای مالیاتی سازمان امور مالیاتی ادامه داد: مالیات کارکردهای مختلفی دارد که کارکرد اول آن تامین مالی و تامین درآمد برای دولتهاست. اما علاوه بر آن کارکردهای دیگری هم برای مالیاتستانی متصور است که یکی از آنها تنظیمگری بازار است. در این مورد هم هدف سازمان امور مالیاتی عمدتا تنظیمگری و تعادلبخشی به حوزه عرضه و تقاضای واحدهای مسکونی است. ما به دنبال آن هستیم تا تمامی واحدهای خالی در بازار عرضه شوند.

مسیحی در ادامه با انتقاد از قانون مصوب در سال ۱۳۹۴ افزود: قانون موجود هر چند بیاثر نیست، اما به نظر میرسد نرخهای در نظر گرفته شده برای پرداخت مالیات در این قانون به مقداری نباشد که نقش بازدارنده را ایفا کند و موثر واقع شود. البته این قانون در حال حاضر در مجلس در حال اصلاح است و باید منتظر نتیجه اصلاحات مجلس باشیم.

وی افزود: کارشناسان سازمان امور دارایی هم در کمیسیون اقتصادی و صحن مجلس نظرات خود را در خصوص قانون مالیات بر خانههای خالی برای نمایندگان مطرح کردهاند، اما به هر ترتیب این طرح را مجلس تهیه کرده است و ما صرفا از بعد اجرا و ارائه تجربیاتی که داریم، اطلاعات و نظرات خود را در اختیار نمایندگان قرار دادهایم.

معاون سازمان امور مالیاتی درباره زمان اخذ مالیات از خانههای خالی یادآور شد: اجرای قانون فعلی که در قالب ماده ۵۴ مکرر قانون مالیاتهای مستقیم است، مستلزم آماده شدن سامانه املاک خالی توسط وزارت مسکن و شهرسازی است و به محض آماده شدن این سامانه، سازمان امور مالیاتی ملزم به اجرای قانون است. اما برای قانون جدیدی که فعلا در مجلس در حال اصلاح است، باید منتظر ماند تا سیر آن طی شود. تصویب قانون در مجلس، تایید در شورای نگهبان و ابلاغ به دولت و سازمان امور مالیاتی به طور طبیعی زمان خواهد برد که این احتمال وجود دارد که حتی تا پایان این دولت نیز این قانون به مرحله اجرا نرسد.

۲۲۳۲۲۵

|بلیط اتوبوس , بلیط هواپیما , بلیط قطار | خرید شارژ , خبر فوری , درج آگهی رایگان

-

تمدید دوماهه مهلت تسلیم همه اظهارنامههای مالیاتی

به گزارش خبرگزاری خبرآنلاین، امید علی پارسا با بیان زمان تسلیم اظهارنامههای مالیاتی سال ۹۸ مودیان مالیاتی که تحت تاثیر مشکلات کسب و کارها به دلیل شیوع کرونا تغییر کرده است، گفت: مهلت تسلیم همه اظهارنامهها ۲ ماه افزایش یافته است.

رئیس کل سازمان امور مالیاتی تصریح کرد: صاحبان مشاغل به جای پایان خرداد ماه هر سال امسال تا پایان مرداد ماه و اشخاص حقوقی (شرکتها) به جای پایان تیر ماه تا پایان شهریور ماه امسال فرصت دارند تا اظهارنامههای مالیاتی خود را تسلیم کنند.

۲۲۳۲۳۱منبع : خبرآنلاین

-

چگونه میتوان ترمز افزایش قیمت بی رویه مسکن را کشید؟

ابوالفضل نوروزی کارشناس مسکن، با اشاره به ناکارآمد بودن نظام مالیاتی فعلی در کشور گفت: در حال حاضر بسیاری از بخشهای غیر مولد اقتصاد کشور از معافیت های مالیاتی برخوردارند و سودهای کلانی به جیب می زنند. همین سودهای کلان و بدون ریسک سبب می شود که سرمایههای جامعه به جای سرازیر شدن به سمت تولید به سمت بازارهای غیرمولد وسوداگرانه بروند.

وی در ادامه افزود: در چنین شرایطی و با چنین نظام اقتصادی نمیتوان انتظار جهش و رونق تولید تولید را داشت. بنابراین نظام مالیاتی میبایست به سمت حمایت از تولید با اخذ مالیات گسترده از بخشهای غیرمولد مانند بازارهای سکه و طلا و ارز و مسکن نماید. هجوم سرمایه به سمت بازارهای غیر مولد بدون حضور ابزارهای تنظیمی از قبیل مالیات سبب افزایش قیمت مسکن خواهد شد. در حالی که اگر از این بازارها مالیات اخذ میشد علاوه بر عدم سرازیرشدن نقدینگی موجود در جامعه به سمت آنها، قیمتها نیز اینگونه افسارگسیخته بالا نمی رفت و دولت می توانست قیمت ها را کنترل و متعادل نماید.

چگونه میتوان ترمز افزایش قیمت بی رویه مسکن را کشید؟ این کارشناس حوزه مسکن با اشاره به وضع نابسامان بازار املاک و ممکن بودن کنترل قیمت های افسار گسیخته آن از طریق مالیات اظهار داشت: یکی از بخشهایی که دولت حتما باید به صورت فوری وارد شده و مالیات اخذ نماید، حوزه واحدهای مسکونی خالی است. مطابق آمار در کشور بیش از ۲.۵ میلیون مسکن خالی وجود دارد که صاحبان آن ها به امید افزایش قیمت، آنها را به بازار عرضه نمیکنند که همین مسئله یکی از دلایل اصلی کمبود و گرانی مسکن است.

وی در ادامه افزود: مالیات نگرفتن از خانههای خالی در حالی است که ما قانون برای آن داریم. این مسئله در ماده ۵۴ مکرر لایحه اصلاح قانون مالیاتهای مستقیم در سال ۹۵ آمده است و مطابق این قانون، واحدهای مسکونی واقع در شهرهای با جمعیت بیش از یکصد هزار نفر که به استناد سامانه ملی املاک و اسکان کشور(موضوع تبصره۷ ماده۱۶۹مکرر این قانون) بهعنوان «واحد خالی» شناسایی میشوند، از سال دوم به بعد مشمول مالیات معادل مالیات بر اجاره خواهند شد. سازوکار این مالیات هم بدینگونه است که در سال اول مالیاتی اخذ نمی شود در سال دوم اکر مسکن خالی بود معادل نصف مالیات تعیین شده در سال سوم معادل مالیات متعلقه و در سال چهارم معادل ۱.۵ برابر مالیات وضع شده، مالیات از صاحب مسکن اخذ خواهد شد.

این کارشناس اقتصادی همچین اظهار داشت: البته اخذ مالیات از خانههای خالی در قانون بودجه امسال نیز آمده است اما باید دولت و مجلس هر چه سریعتر اقدام به اجرای این قانون کنند تا در فصل جابجایی مستاجران شاهد افزایش افسار گسیخته قیمت مسکن نباشیم.

۲۲۳۲۲۸

منبع : خبرآنلاین

-

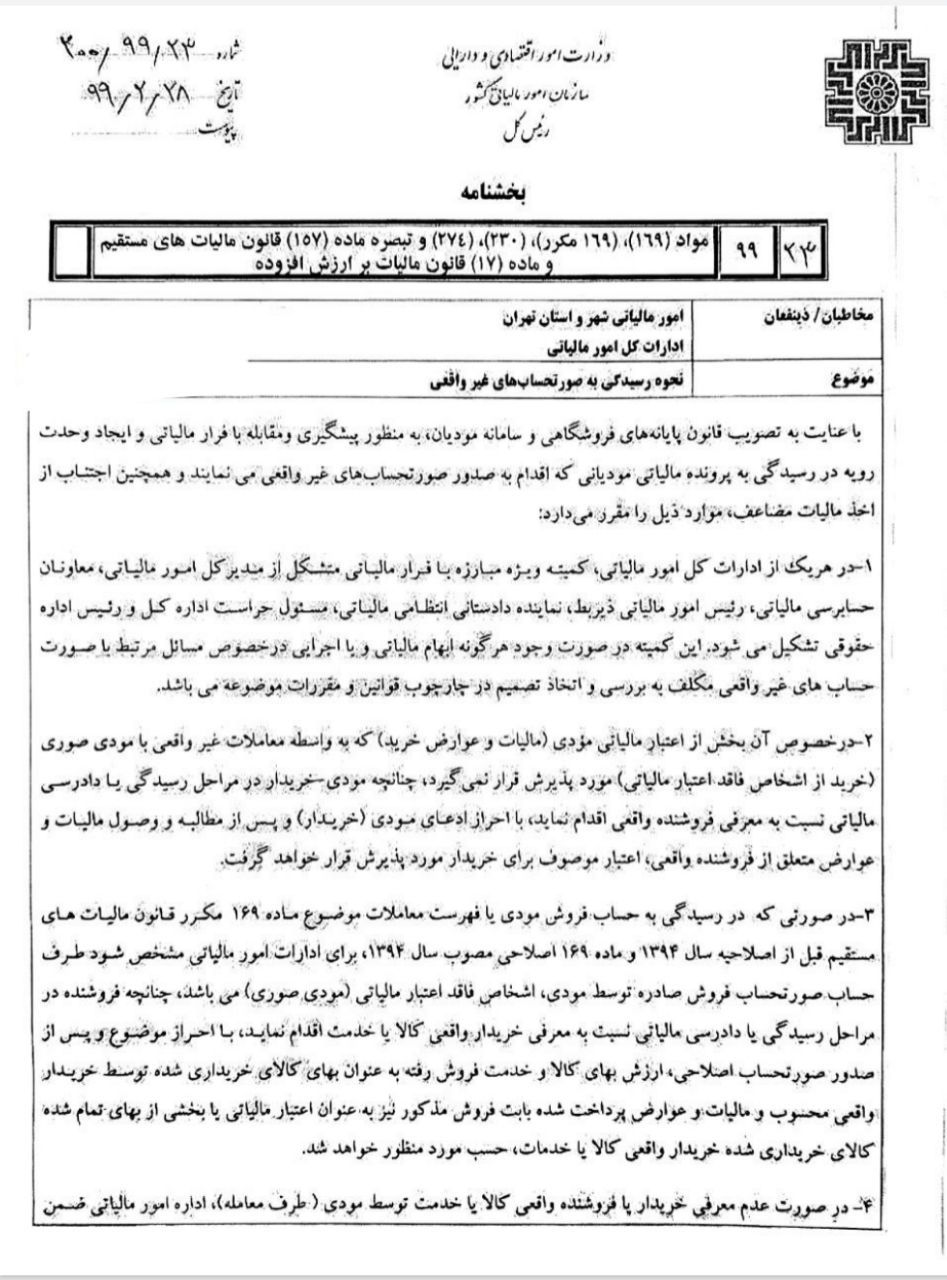

۹ دستور رییس سازمان امور مالیاتی برای جلوگیری از فرار مالیاتی

امیدعلی پارسا در بخشنامه ای به امور مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی نحوه رسیدگی به صورتحساب های غیرواقعی را ابلاغ کرد.

رئیس سازمان امور مالیاتی در این بخشنامه عنوان کرده است که با عنایت به تصویب قانون پایانه های فروشگاهی و سامانه مودیان، به منظور پیشگیری و مقابله با فرار مالیاتی و ایجاد وحدت رویه در رسیدگی به پرونده مالیاتی مودیانی که اقدام به صدور صورتحساب های غیرواقعی می نمایند و همچنین اجتناب از اخذ مالیات مضاعف، ۹ مورد اعلام می شود.

این موارد به شرح زیر است.

۱. تشکیل کمیته یژه مبارزه با فرار مالیاتی در هر یک از ادارات کل امور مالیاتی برای رسیدگی و اتخاذ تصمیم در مورد مسائل مرتبط با صورت حساب های غیرواقعی

۲. در خصوص آن بخش از اعتبار مالیاتی مودی که به واسطه معاملات غیرواقعی با مودی صوری مورد پذیرش قرار نمی گیرد، چنانچه مودی-خریدار در مراحل رسیدگی یا دادرسی مالیاتی نسبت به معرفی فروشنده واقعی اقدام کند، با احراز ادعای مودی و پس از مطالبه و وصول مالیات و عوارض متعلق از فروشنده واقعی، اعتبار موصوف برای خریدار مورد پذیرش قرار خواهد گرفت.

۳. در صورتی که مشخص شود طرف حساب صورتحساب فروش صادره توسط مودی، اشخاص فاقد اعتبار مالیاتی (مودی صوری) هستند، اگر فروشنده در مراحل رسیدگی یا دادرسی مالیاتی خریدار واقعی یا خدمت را معرفی کند، با احراز موضوع و پس از صدور صورتحساب اصلاحی، ارزش بهای کالا و خدمت فروش رفته به عنوان بهای کالای خریداری شده توسط خریدار واقعی محسوب و مالیات و عوارض پرداخت شده بابت فروش مذکور نیز به عنوان اعتبار مالیاتی یا بخشی از بهای تمام شده کالای خریداری شده خریدار واقعی کالا یا خدمات، مورد منظور خواهد شد.

۴. در صورت عدم معرفی خریدار یا فروشند واقعی کالا یا خدمت توسط مودی، اداره امور مالیاتی باید مراتب این موضوع را به همراه مستندات مربوطه به دادستانی انتظامی مالیاتی گزارش کند تا نسبت به اقامه دعوی نزد مراجع صالح قضایی اقدام شود.

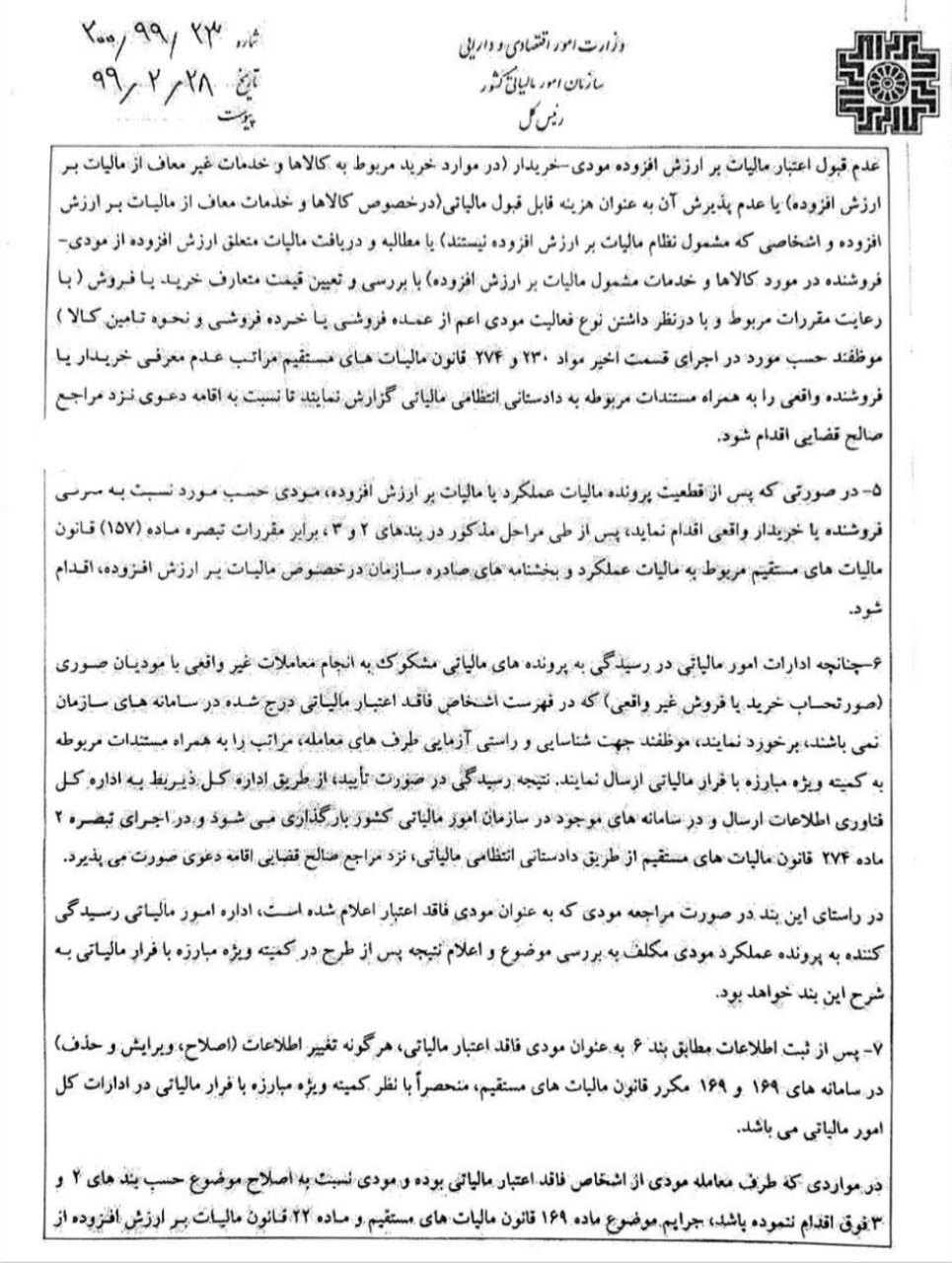

۵. در صورتی که پس از قطعیت پرونده مالیات عملکرد یا مالیات بر ارزش افزوده، مودی، فروشنده یا خریدار واقعی را معرفی کند، پس از طی مراحل مذکور در بندهای ۲ و ۳، برابر مقررات تبصره ماده ۱۵۷ قانون مالیات های مستقیم مربوط به مالیات عملکرد و بخشنامه های صادره سازمان در خصوص مالیاتی بر ارزش افزوده، اقدام شود.

۶. اگر ادارت امور مالیاتی در رسیدگی به پرونده های مالیاتی مشکوک به انجام معاملات غیرواقعی با مودیان صوری که در فهرست اشخاص فاقد اعتبار مالیاتی درج شده در سامانه های سازمان نیستند، برخورد کنند موظفند جهت شناسایی و راستی آزمایی طرف های معامله، مراتب را به همراه مستندات مربوط به کمیته ویژه مبارزه با فرار مالیاتی ارسال کنند.

۷. پس از ثبت اطلاعات مطابق بند ۶ به عنوان مودی فاقد اعتبار مالیاتی، هر گونه تعییر اطلاعات در سامانه های ۱۶۹ و ۱۶۹ مکرر قانون مالیات های مستقیم، منحصرا با نظر کمیته ویژه مبارزه با فرار مالیاتی در ادارات کل مالیاتی است.

۸. مودیاتی که برای عملکرد یا دوره های سال ۹۹ به بعد صورتحساب غیرواقعی دهند، اگر فروشنده و خریدار واقعی را معرفی نکنند، علاوه بر اینکه طبق مقررات قانونی مربوطه با آنها رفتار می شود، به عنوان مودی پررسیک نیز تلقی خواهند شد. در موارد معرفی فروشنده و خریدار واقعی، در صورت تکرار صورتحساب غیرواقعی، با آنها مطابق با این بند رفتار می شود.

۹. با توجه به اینکه مودیان صوری دارای فعالیت واقعی نیستند، در مواردی که مستندات با اطلاعیه ای مبنی بر فعالیت آنها به ادارات امور مالیاتی واصل شود، انجام برآورد بیش از ارقام مندرج در اطلاعیههای واصله موضوعیت نداشته و باید صرفا مستندات واصله را مبنای اقدامات مالیاتی قرار داد.

۲۲۳۲۲۵

۲۲۳۲۲۵منبع : خبرآنلاین

-

آغاز اخذ مالیات نقل و انتقال املاک به صورت برخط

به گزارش خبرگزاری خبرآنلاین و به نقل از رسانه مالیاتی کشور، محمد مسیحی معاون سازمان امور مالیاتی کشور گفت: اجرایی شدن برخط شدن مالیات نقل و انتقال املاک مسکونی نیازمند آیین نامه ای بود که مستلزم تایید رئیس قوه قضائیه بود.

او افزود: بر خط شدن مالیات نقل و انتقال املاک مسکونی از اسفند ماه گذشته در ۱۷۰۰ دفتر اسناد رسمی در تهران عملیاتی شده است. این برنامه در کل کشور در دو سال عملیاتی خواهد شد که در فاز اول مراکز استان ها و در فاز دوم شهرستان ها را در برمی گیرد.

مسیحی در ادامه گفت: قبلا دریافت مالیات به صورت مراجعه حضوری انجام میشد امااکنون دریافت مالیات نقل و انتقال به صورت برخط انجام می شود و در کوتاه ترین زمان ممکن گواهی ها صادر می شود .

او افزود: ۸۰ درصد گواهی ها برای املاک مسکونی انجام می شود به همین دلیل این کار ابتدا برای مسکونی ها و در مرحله بعد تجاری ها انجام خواهد شد.

معاون سازمان امور مالیاتی کشور در ادامه گفت: در مرحله اول املاک مسکونی و نقل و انتقالات قطعی را شامل می شود ؛ با برخط شدن مالیات نقل و انتقالات املاک مسکونی اکنون گواهی صادر نمی شود مگر اینکه مبلغ به حساب سازمان امور مالیاتی نشسته باشد.

او افزود: در اسفند کل شهر تهران زیر پوشش قرار گرفت و مالیات ها به صورت برخط وارد سامانه می شود، مردم برای واریز نیز مشکلی ندارند و با دستگاه پوز به حساب سازمان اسناد و املاک کشور واریز می شود.

او افزود: همه حقوق و حتی حق ثبت دفاتر از طریق دستگاه پوز باید انجام شود و دریافت به صورت نقدی نداریم. دستگاه پوز به سازمان امور مالیاتی کشور و وجوه حق و ثبت به سازمان ثبت واریز می شود.

مسیحی افزود: شخص نقشی در این سامانه ندارد و نقطه قوت این سامانه برخط شدن و الکترونیکی بودن است. بعد از ۲ ماه از انجام در املاک مسکونی املاک تجاری نیز در سامانه قرار خواهد گرفت و مالیات ها در املاک نیز برخط خواهد شد.

سعادتیان معاون سازمان ثبت اسناد و املاک کشور در ارتباط تلفنی گفت: استعلام از سازمان امور مالیاتی برای نقل و انتقال هزینه ندارد ولی هر هزینه در قسمت نقل و انتقال ذکر شده است و رسید نیز به مردم داده می شود.

سعادتیان در ادامه گفت: سامانه طوری تعریف شده که سردفتر مکلف است وجوه را بررسی کند و در صورت واریز اسناد را تنظیم کند حتی بازرسی اسناد نیز به صورت آنلاین توسط بازرسین انجام می شود.

او افزود: همه زیرساخت ها در سازمان امور مالیاتی فراهم شده است و الکترونیکی شدن یکی از اهداف بوده است.

۲۲۳۲۳۱منبع : خبرآنلاین

-

چرا اجرای مالیات بر خانههای خالی مشکل است؟

چرا اجرای مالیات بر خانههای خالی مشکل است؟

افزایش افسارگسیخته قیمت مسکن و اجارهبها در کشور، لزوم اعمال سیاستهای تنظیمی در عرصه مسکن را بیشازپیش بر همگان روشن ساخت. یکی از ابزارهای تنظیمی بازار مسکن، مالیات بر خانههای خالی است. دریافت مالیات از خانههای خالی یکی از ابزارهای مالیاتی جهت جلوگیری از احتکار و سوداگری در بازار مسکن است که در اغلب کشورهای توسعهیافته همچون انگلیس، فرانسه، اسپانیا و آمریکا اجرایی شده است.

در کشور ما به دلیل عدم اتخاذ سیاستهای تنظیمی، تعداد خانههای خالی افزایش چشمگیری داشته بهگونهای که از ۶۳۳ هزار واحد در سال ۱۳۸۵ به ۶،۱ میلیون واحد در سال ۱۳۹۰ و ۶،۲ میلیون واحد در سال ۱۳۹۵ افزایشیافته است. رشد سالیانه خانههای خالی در کشور در این ۱۰ سال ۱۷ درصد بوده درحالیکه رشد سالیانه تعداد واحدهای مسکونی در کشور در این ۱۰ سال ۷،۳ درصد بوده است. استان تهران نیز با دارا بودن ۱۹ درصد کل خانههای خالی کشور (بیش از ۵۰۰ هزار واحد مسکونی) رتبه نخست کشور از این بابت را دارد. نرخ خانههای خالی در استان تهران ۶،۱۱ است.

در سال ۹۴ مجلس شورای اسلامی برای جلوگیری از احتکار مسکن، در قانون مالیاتهای مستقیم مالیات بر خانههای خالی را نیز به تصویب رساند. لکن به دلایل متعددی در این ۴ سال اجرایی نشده است. مهمترین چالشهای عدم اجرای قانون مالیات بر خانههای خالی عبارتاند از:

*چالشهای اجرای مالیات بر خانههای خالی

شناسایی خانههای خالی مهمترین چالش اجرای این نوع مالیات شناسایی خانههای خالی است. این چالش عمدهترین دلیل لغو این قانون در سال ۸۰ و عدم اجرای قانون مصوب سال ۱۳۹۴ در سالهای اخیر بوده است.

ابهامات اجرایی چالش دوم ابهامات اجرایی است. ازجمله مهمترین این ابهامات عدم تعریف خانه خالی در قانون مالیاتهای مستقیم است.

عدم ضمانت اجرا چالش سوم ضمانت اجرایی دریافت مالیات بر خانههای خالی است. بهگونهای که صاحبان خانههای خالی بهموقع مالیات خود را پرداخت نمایند*راهکارهای شناسایی و اجرای مالیات بر خانههای خالی

نحوه شناسایی خانههای خالیشناسایی خانههای خالی از مسیر شناسایی مستقیم واحدهای خالی عملاً امکان اجرایی ندارد. برای شناسایی خانههای خالی در کشور بایستی از قاعدهی معکوس استفاده کرد. به این صورت که ابتدا باید «خانههای پُر» شناسایی شوند. خانهای که جزو خانههای پُر شناسایی نشود ازنظر دولت بهمثابهی خانهی خالی تلقی شده و مشمول مالیات بر خانههای خالی است. در این صورت با اجرای سامانهی املاک و مستغلات، مردم خود اطلاعات سکونتی خود را درج خواهند کرد و نیازی به شناسایی دولت نیست.

سازوکار اجرایی شناسایی خانههای پُر نیز به این صورت است که از تطبیق کد پستی یکتا و کد کنتور برق یکتا (که در هیچ جای کشور مشاع نیست) تعداد دقیق واحدهای مسکونی در کشور شناسایی میشود. بر هر کد کنتور برق، یک کد سرپرست خانوار در سرشماری ملی نفوس و مسکن باید تطبیق داده شود. منزل مسکونی که کد سرپرست خانواری برای آن معرفی نشود بهمثابهی خانهی خالی شناسایی میشود. وزارت راه و شهرسازی باید مکلف شود با همکاری مرکز آمار ایران، سازمان ثبتاحوال، وزارت نیرو و اداره پست، سامانهی مربوطه را اجرایی نماید.

تعریف خانههای خالی

ازجمله چالشهای اجرای مالیات بر خانههای خالی عدم تعریف دقیق خانههای خالی است. در ماده ۵۴ مکرر قانون مالیاتهای مستقیم سال ۹۴، خانههایی که به دلیل نداشتن شرایط اسکان (همانند خانههای فرسوده) و وجود موانع قانونی خالی نگهداشته میشوند نیز مشمول پرداخت مالیات خواهند شد. این در حالی است که در قوانین پیشین، این مالیات مشمول خانههایی میشده که آماده برای اجاره بوده و بدون داشتن موانع قانونی بلااستفاده نگهداشته میشدند. در کشورهای پیشرو نیز این نوع مالیات به خانههایی تعلق میگیرد که قابلیت اسکان داشته و بدون منع قانونی رهاشدهاند.

ضمانت اجرایی دریافت مالیات

از چالشهای اجرایی دریافت مالیات بر خانههای خالی عدم پیشبینی ضمانت اجرایی برای قانون است. رقم محاسبهشده برای دریافت مالیات از خانههای خالی آنقدر ناچیز است که خاصیت بازدارندگی خود را ازدستداده است. ضمن آنکه در قانون نیز مشخص نکرده درصورتیکه صاحبان خانههای خالی از پرداخت مالیات سرباز زنند با چه عواقبی مواجه خواهند شد.

برای بازدارندگی قانون مالیات بر خانههای خالی و جلوگیری از احتکار مسکن لازم است رقم مالیات بر خانههای خالی برای هر واحد مسکونی سالانه ۱۰ درصد قیمت معاملاتی ملک تعیین گردد که در ۴ قسط در ابتدای هر فصل پرداخت میشود. صاحبان املاک خالی مکلفاند در ابتدای هر فصل، قسط مالیات بر خانه خالی خود را به سازمان امور مالیاتی پرداخت نمایند.

در صورت تأخیر ۳ ماهه در پرداخت مالیات مذکور، سازمان امور مالیاتی مکلف به تذکر به مالک جهت پرداخت مالیات معوقه تا یک ماه آینده است، در غیر این صورت هرگونه نقلوانتقال ملک یا املاک موردنظر ممنوع خواهد شد. اگر مالک با تذکر دوم که یک ماه پس از تذکر اول داده خواهد شد نیز مالیات معوقه خود را پرداخت نکند ممنوعالخروج شده و بانکهای عامل موظفاند از صدور دستهچک جدید برای مالک خودداری نمایند. اگر مالک با تذکر سوم که یک ماه پس از تذکر دوم داده خواهد شد نیز مالیات معوقه خود را پرداخت نکند کلیهی حسابهای بانکی وی تا زمان تسویه مالیات بر خانههای خالی مسدود خواهد شد.

۲۲۶۲۳۱

منبع : خبر آنلاین

-

۳۳۰ میلیارد تومان بدهی مالیاتی، سهم سودجویان از سهلانگاری مردم

«رضا امیدی» در گفتگویی، از اجرای جامع مالیاتی در استان همزمان با سراسر کشور خبر داد و اظهار کرد:در این طرح هم تهیهی بانک اطلاعات مالیاتی و هم فراهم کردن زیرساختهای لازم مدنظر قرار گرفته است.

طرح جامع مالیاتی نویدبخش مکانیزه کردن فرایندها

وی با بیان اینکه جلوگیری از فرار مالیاتی و تکریم مودیان، مکانیزه کردن عملیات و بهینهسازی فرایندها از نتایج اجرای این طرح است، ادامه داد: مالیات یکی از منابع درآمد دولت است که در سند بودجه سالیانه ذکر میشود و مالیات هر استان پس از واریز به خزانه به صورت تخصیص سه ماهه مجددا به استان برگشت میخورد.مدیرکل امور مالیاتی استان ایلام گفت: در سال گذشته امور مالیاتی استان ۱۳۷ میلیارد تومان درآمد داشت و ۸۰ درصد پیشبینی محقق شده است و میزان وصولی تا پایان تیرماه ۵۰ میلیارد تومان بوده است.

امیدی با بیان اینکه امسال حدود ۱۰۰ درصد صاحبان مشاغل اظهارنامه مالیاتی خود را تحویل دادهاند، تصریح کرد: در بسیاری از موارد اسناد و مدارک با میزان درآمد مغایرت دارند اما هرآنچه از درآمد فرد برای امور مالیاتی محرز شود مالیات قطعی محسوب میشود.

۲۸۴۰۰ مودی مالیاتی کد اقتصادی دارند

وی با تاکید بر اینکه ۲۸۴۵۰ مودی مالیاتی دارای کد اقتصادی هستند، تصریح کرد: این افراد شامل۲۵ هزار افراد حقیقی، ۳۳۰۰ فرد حقوقی و شرکتها، ۱۵۰ تشکل قانونی که فرم اطلاعات هویتی تکمیل شده و دارای شماره اقتصادی معتبر هستند.مدیرکل امور مالیاتی استان ایلام ادامه داد: یکی از موارد دیگر برای پرداخت مالیات بر اساس مفاصا حساب مالیاتی افراد متقاضی وام است که تاکنون ۶۰۱۰ درخواست در این زمینه داشتهایم. و تاکنون ۵۹۹۴ پاسخ استعلام دادهشده است.

توزیع ۱۴۳ میلیارد تومان عوارض بین شهرداریها ودهیاریها

امیدی تصریح کرد: یکی دیگر از خدمات امور مالیاتی توزیع سهم عوارض بین شهرداریها و دهیاریها بود که تا پایان تیرماه امسال ۱۴۳ میلیارد تومان در این زمینه توزیع شده است.وی گفت: در سال ۱۳۹۶ ، ۴۵ میلیارد تومان و در چهارماههی اول امسال ۱۱ میلیارد و ۷۰۰ میلیون تومان در این زمینه توزیع شده است.

تحقق ۸۰ درصدی درآمدهای مالیاتی استان در سال گذشته

مدیرکل امور مالیاتی استان ایلام گفت: سال گذشته ۱۷۰ میلیارد تومان درآمد برای استان پیشبینی شد که با توجه به کمبود منابع تامین میزان مالیات وصول شده ۱۳۷ میلیارد تومان بود.چرا درآمدهای مالیاتی پیشبینی شده محقق نشد؟

وی مهمترین مانع تحقق درآمد پیشبینی شده رامالیات علیالحساب ماده ۱۰۴ اعلام کرد و گفت: متاسفانه مالیات برخی از شرکتهای مادر در استان وصول نمیشود و در آمدی از قبل این شرکتها نصیب استان نمیشود.امیدی تاکید کرد: یکی دیگر از دلایل عدم تحقق این درآمد اعلام زیان از طرف شرکتهایی مانند کارخانه سیمان بود.

مودیان مالیاتی به آموزش نیاز دارند

مدیرکل امور مالیاتی استان ایلام با بیان اینکه متاسفانه یکی از مشکلات امور مالیاتی ضعف انجام امور حسابداری و عدم آگاهی بر قوانین و مقررات است، تصریح کرد: در این زمینه مودیان مالیاتی و مخصوصا اصناف و شرکتها به آموزش برای اجرای قانون نیاز دارند که انتظار داریم در این زمینه اتاق اصناف نسبت به برگزاری دورههای آموزشی اقدام کند.برگشت به عقب و تامین خواسته مالیاتی امری دشوار است

امیدی با بیان اینکه رسیدگی مالیاتی در واقع بررسی عملکرد ۱.۵ سال گذشته مودی است، تصریح کرد: در این زمینه برگشت به عقب و تامین خواسته مالیاتی امری دشوار است و استنکاف از قانون در این زمینه مودی مالیاتی را از معافیتهای مالیاتی محروم و منجر به طرح شکایت و دعاوی و جلسات فشردهای میشود که نمیتواند کوتاهیها را در این زمینه جبران کند.۳۳۰ میلیارد تومان بدهی مالیاتی معوق؛ نتیجه سهلانگاری در اعطای کارت بازرگانی

مدیرکل امور مالیاتی استان سوء استفاده از کارت بازرگانی را یکی از مشکلات عمده برای امور مالیاتی عنوان و اظهار کرد: متاسفانه در سالهای گذشته در دادن کارت به افراد، فارغ از سنجش اهلیت سهلانگاریهایی صورت گرفت که عدهای سودجو این کارتها را به قیمت های از ۱۰۰ هزار تا ۱۰ و ۲۰ میلیون تومان از مردم خریداری کردند.وی با بیان اینکه برای فردی ۱ تا ۲۰ میلیارد تومان مالیات آمده و وقتی بررسی میشود این فرد، کمبضاعت، ناتوان و حتی از کار افتاده است، تصریح کرد: ۳۳۰ میلیارد تومان بدهی مالیاتی معوق ناشی از سوء استفاده از کارت بازرگانی در استان ثبت شده است.

امیدی تصریح کرد: حتی اخیرا افرادی با عنوان تشکیل شرکت به عنوان شخصیت حقوقی اقدام به واگذاری کارت بازرگانی کردهاند که در مواردیمالیات و جرائم بعضی از این شرکتها تا ۶۰ میلیارد تومان رسیده است.

مدیرکل امور مالیاتی استان ابراز امیدواری کرد با همکاری دستگاه قضا و دیگر دستگاههای نظارتی این افراد شناسایی شوند.

۴۶

منبع : خبر آنلاین

-

امسال ۲۶۶ میلیارد تومان مالیات در استان زنجان تقسیط شده است

امسال ۲۶۶ میلیارد تومان مالیات در استان زنجان تقسیط شده است

به گزارش خبرآنلاین؛ میرحیدر رضوی در دیدار با استاندار زنجان، با بیان اینکه ۳۲۰ میلیارد ریال از بدهی مالیاتی اشخاص حقیقی و حقوقی وصول شده است، افزود: با تفویض اختیاری که به استان شده است، حدود ۳۵۰ میلیارد ریال بخشودگی جرایم در سال ۹۵ و نیز ۸۸۷ میلیون ریال بخشودگی جرایم مالیاتی در سال ۹۶ انجام شد.

وی از شناسایی ۱۲ واحد بزرگ تولیدی که عمده فعالیت خود را در استان زنجان انجام می دادند ولی مالیات خود را در سایر استان ها پرداخت می کردند خبر داد و گفت: از سال ۹۵ واحدیابی و رسیدگی به پرونده های مودیان جدید مالیاتی در دستور کار این اداره کل قرار گرفته و تاکنون ۵۲۴۵ پرونده جدید شناسایی و تشکیل شده است.

مدیرکل امور مالیاتی استان خاطر نشان کرد: در مالیات مشاغل و اصناف از سال ۹۱ تا ۹۴ هیچ افزایشی صورت نگرفته بود و تنها در سال ۹۵ نسبت به سال گذشته تنها ۸ درصد رشد داشته است.

رضوی از صدور ۴ میلیارد تومان برگه تشخیص برای ۷۲ پرونده مالیاتی خبر داد و اظهار کرد: تاکنون ۱۴۲ میلیارد تومان از محل مالیات های دریافتی به حساب شهرداری ها و دهیاری های استان واریز شده است.

وی با تاکید بر اینکه ۲۰۸۲ مورد از افراد و اقشار کمتر برخوردار جامعه از پرداخت مالیات معاف شده اند، گفت: هم اکنون ۱۱ هزار و ۹۹۸ پرونده که دارای اعتراض بودند با توافق مودیان و اداره کل امور مالیاتی به قطعیت رسیده است.

مدیرکل امور مالیاتی استان با اشاره به آمار کل مودیان مالیاتی استان زنجان، اظهار کرد: ۶۷ هزار پرونده مالیاتی فعال در حوزه مشاغل، ۲۸ هزار پرونده در بخش املاک و مستقلات، ۷۹۴۹ پرونده مالیاتی فعال اشخاص حقوقی و ۳۳ هزار و ۲۳ پرونده مالیاتی مربوط به موضوع ارث می باشد.

۴۶

منبع : خبر آنلاین

-

فرار مالیاتی میلیاردی یکی از دانشگاه های ساوه

به گزارش خبرآنلاین استان مرکزی ، سرهنگ “پرویز اسدی” در بیان جزئیات این خبر بیان داشت: در پی ارجاع پرونده ای از دادسرای عمومی و انقلاب شهرستان ساوه در خصوص فرار مالیاتی در یکی از دانشگاه های این شهرستان، بررسی موضوع در دستور کار کارآگاهان پلیس آگاهی قرار گرفت.

وی با اشاره به این که این دانشگاه از زمان آغاز فعالیت دارای پرونده مالیاتی نبوده است، تصریح کرد: در تکمیل تحقیقات و با توجه به اسناد و مدارکی که مورد تائید کارشناسان اداره امور مالیاتی نیز قرار گرفت، مشخص شد که این دانشگاه در حدود پنج میلیارد و ۸۰۰ میلیون ریال فرار مالیاتی داشته است.

این مقام انتظامی خاطر نشان کرد: با تکمیل تحقیقات پلیس، پرونده تشکیل شده برای سیر مراحل قانونی به مرجع قضائی معرفی شد.

۴۶

منبع : خبر آنلاین